ชี้ “วิกฤติการเงินตปท.”...ไม่กระทบ “ตลาด AT2 ในไทย”... “หุ้นกู้” ปีนี้ยังอัพเทรนด์-น่าสนใจกว่าเงินฝาก-คาดทั้งปียอดออกทะลุ 1 ล้านล้านบาท !!!

สาระ Fund วันละนิด: วันนี้จะพามาดู “ตลาดตราสารหนี้” อีกหนึ่งเสาหลักของการระดมทุนของประเทศไทย นอกเหนือจาก “สินเชื่อแบงก์” และ “ตลาดหุ้น” แล้ว

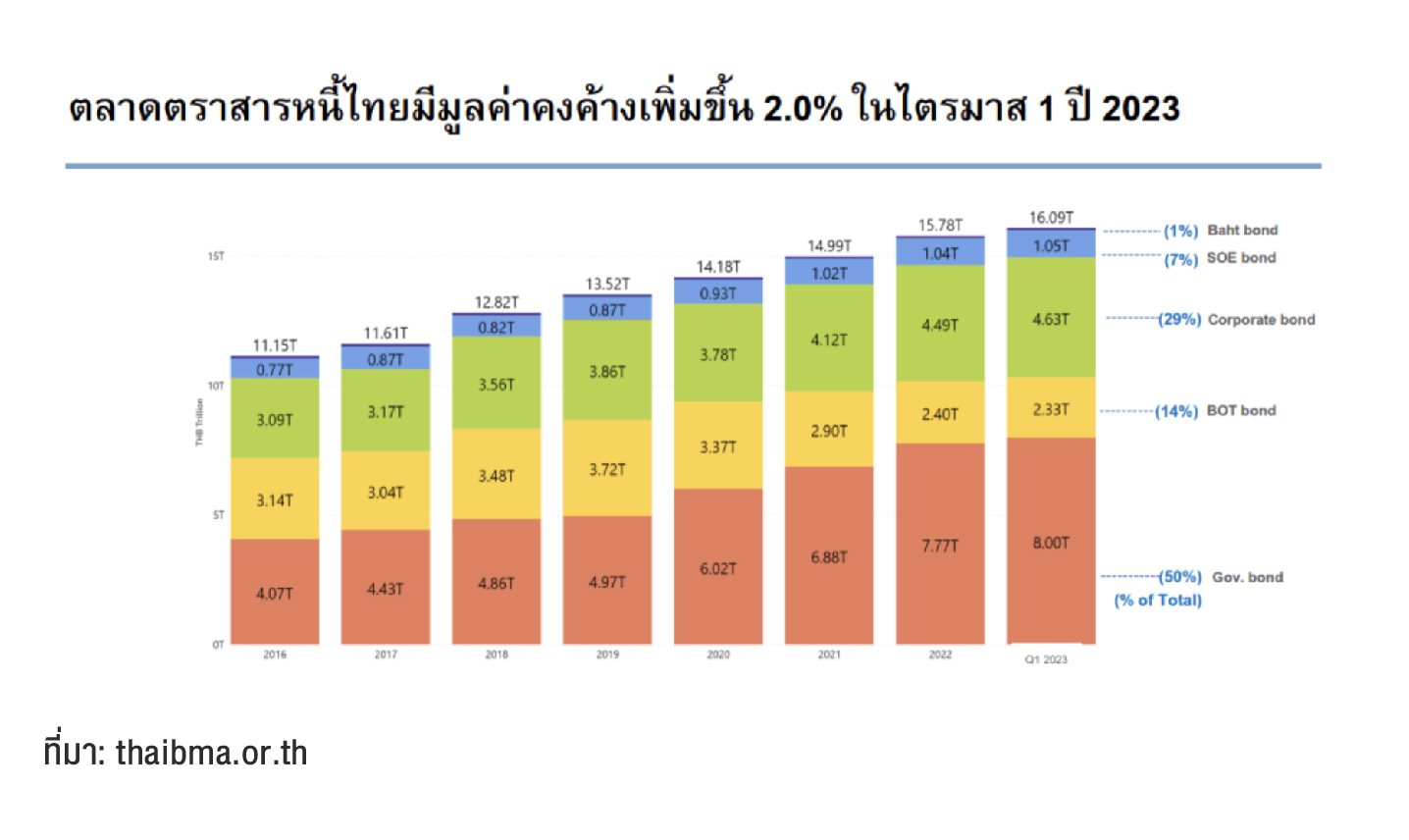

ณ สิ้นไตรมาสที่1 มูลค่าค้างตราสารหนี้ไทยอยู่ที่ 16.1 ล้านล้านบาท เพิ่มขึ้นเล็กน้อย 2% จากสิ้นปีก่อน แต่บทบาททวีความสำคัญมากขึ้นคิดเป็น 93% ของ GDP (หุ้น 115% GDP และสินเชื่อแบงก์ 106% GDP)

ซึ่งเป็นการสร้างสมดุลให้กับระบบการเงินของไทยเอง !!!

ปีนี้ถือเป็นปีที่ดีของการลงทุนใน “ตราสารหนี้” ทั้งในต่างประเทศ กับแนวโน้มดอกเบี้ยที่ใกล้จะถึง “จุดสูงสุด” และมีแนวโน้มจะปรับลดลงในปีหน้า ทำให้ความเสี่ยงจำกัดในขณะที่อัพไซด์เริ่มเปิดกว้าง ตราสารหนี้คุณภาพดี ผลตอบแทนสูงระดับ 5% หาได้ในปัจจุบัน

ส่วนในประเทศไทยเองนั้น ดอกเบี้ยก็ยังอยู่ในแนวโน้มขาขึ้นแม้ไม่มากนักก็ตาม แต่โดยภาพรวมก็ทำให้ผลตอบแทนมีความน่าสนใจเพิ่มขึ้นเมื่อเทียบกับเงินฝาก ซึ่งน่าจะได้รับความสนใจจากนักลงทุนต่อเนื่องตลอดทั้งปีเช่นเดียวกัน

การเคลื่อนไหวของ “ตลาดตราสารหนี้” ในช่วงไตรมาส1/23 ตลอดจนทิศทางของตลาดจากนี้จะเป็นยังไงนั้น ตามทีมงาน ‘Wealthythai’ ไปอัพเดทพร้อมๆ กันได้เลย

“หุ้นกู้ระยะยาว” โตดีกว่า “สินเชื่อแบงก์” ในช่วงครึ่งหลังปี22…ส่วนใหญ่ 93% เป็น “Investment Grade”...

โดย “ดร.สมจินต์ ศรไพศาล” กรรมการผู้จัดการ สมาคมตลาดตราสารหนี้ไทย (ThaiBMA) บอกว่า “ตลาดตราสารหนี้” มีบทบาทมากขึ้นในฐานะที่เป็นแหล่งระดมทุน เศรษฐกิจไทยมีการฟื้นตัวอย่างต่อเนื่อง ทำให้ภาคเอกชนมีความต้องการออกหุ้นกู้เพื่อรองรับการขยายตัวของกิจกรรมทางเศรษฐกิจและล็อกต้นทุนทางการเงินเอาไว้ได้ จึงทำให้มีการออกหุ้นกู้เพิ่มมากขึ้นในช่วงที่ผ่านมา โดยตั้งแต่ครึ่งหลังของปี22 เป็นต้นมา พบว่า “ตราสารหนี้ภาคเอกชน” มีทิศทางขยายตัวเพิ่มขึ้นสูงขึ้น ในขณะที่ “สินเชื่อธุรกิจ” มีทิศทางการขยายตัวช้าลง

(ดร.สมจินต์ ศรไพศาล)

“ณ สิ้นไตรมาส1/23 มูลค่าคงค้างของของหุ้นกู้อยู่ที่ 4.71 ล้านล้านบาท เพิ่มขึ้นจากสิ้นปี 3.1% แบ่งเป็นหุ้นกู้ระยะยาว 94% และหุ้นกู้ระยะสั้น 6% ทั้งนี้จะพบว่าส่วนใหญ่ของหุ้นกู้ประมาณ 93% เป็นหุ้นกู้ ‘Investment Grade’ ในขณะที่เหลืออีก 7% เป็น ‘High Yield’ (Non-Rated, ต่ำกว่า BBB-) จึงไม่น่ากังวลแต่ประการใด ทั้งนี้พบว่ากลุ่มอันดับเครดิต A ที่มีมูลค่าค้างหุ้นกู้ระยะยาวสูงที่สุด”

ทั้งนี้ผลสำรวจการคาดการณ์อัตราดอกเบี้ยของผู้ร่วมตลาดในรอบนี้ที่ส่วนใหญ่คาดว่า “แบงก์ชาติ” จะมีการปรับขึ้นอัตราดอกเบี้ยนโยบายอีก 1 ครั้งไปสู่ระดับ 2.00% โดยปลายปี23 คาดว่า Bond yield 5 ปี จะขยับขึ้นไปที่ 2.18% และ 10 ปี ขยับขึ้นไปที่ 2.61%

“ส่วนดอกเบี้ยนโยบายสหรัฐจะขยับไปสู่ระดับ 5.00 – 5.25% ในปีนี้ ก่อนจะปรับลงสู่ระดับ 4.00-4.25% ในปี24”

“ต่างชาติ” ถือครองตราสารหนี้ไทย 1.05 ล้านล้านบาท คิดเป็น 6.5% ของตลาด...มั่นใจ “Flow เข้า-ออก” ไม่กระทบตลาด

ในเดือนม.ค.ปี23 “นักลงทุนต่างชาติ” เข้าซื้อสุทธิต่อเนื่องจากสิ้นปีที่แล้ว ก่อนจะเปลี่ยนเป็นการขายสุทธิในเดือนก.พ. จากความกังวลการปรับขึ้นดอกเบี้ยของ FED ภายหลังการประกาศตัวเลขการจ้างงานที่สะท้อนถึงเศรษฐกิจที่ยังคงขยายตัวได้ดี ถัดมาในเดือนมี.ค. เป็นการกลับเข้าซื้อสุทธิตราสารหนี้ไทยจากความกังวลในเหตุการณ์ธนาคารของสหรัฐฯ และยุโรป

“เมื่อรวมทั้งไตรมาส1/23 นักลงทุนต่างชาติมียอดการขายสุทธิสะสมที่ 22,697 ล้านบาท ส่วนทิศทางของเงินลงทุนต่างชาติในช่วงที่เหลือประเมินได้ยากขึ้นกับหลายปัจจัย แต่หากดูภาพรวมการลงทุนของต่างชาติ ณ สิ้นไตรมาส1/23 พบว่า มียอดการถือครองตราสารหนี้ไทยที่ 1.05 ล้านล้านบาท คิดเป็นสัดส่วน 6.5% ของมูลค่าคงค้างตลาดตราสารหนี้ไทย อายุคงเหลือเฉลี่ยตราสารหนี้ที่นักลงทุนต่างชาติถือครองเท่ากับ 7.8 ปี ลดลงเล็กน้อยจากสิ้นปีก่อนหน้า ซึ่งจะเห็นว่าส่วนใหญ่จะเป็นเงินลงทุนระยะยาว ประกอบกับสัดส่วนของนักลงทุนต่างชาติในตลาดตราสารหนี้ไทยมีไม่มาก ดังนั้น ผลกระทบจากเงินต่างชาติไหลเข้า-ออกจึงมีค่อนข้างจำกัดและไม่น่ากังวลแต่ประการใด”

แจง “AT2 ในไทย”...ไม่ได้รับผลกระทบจาก “วิกฤติแบงก์ตปท.”...มั่นใจยอดออกหุ้นกู้ระยะยาวทั้งปีทะลุ 1 ล้านล้านบาท

ในส่วนปัญหา “วิกฤติแบงก์” ในต่างประเทศ เกี่ยวกับ “หุ้นกู้ด้อยสิทธิเพื่อนับเป็นเงินกองทุนขั้นที่1” (Basel III Additional Tier1: AT1)” นั้น ไม่ได้ส่งผลกระทบต่อตลาดตราสารหนี้ในไทยแต่ประการใด

โดย “อริยา ติรณะประกิจ” รองกรรมการผู้จัดการ สมาคมตลาดตราสารหนี้ไทย (ThaiBMA) บอกว่า สำหรับ Basel III Bond ที่มีการออกและเสนอขายในประเทศเป็นประเภท AT2 ทั้งหมด โดย ณ สิ้นไตรมาส 1/23 มีมูลค่าคงค้างรวม 1.7 แสนล้านบาท จาก 23 รุ่น ที่ออกโดยธนาคารพาณิชย์ไทย 8 แห่ง ซึ่งมีเงินกองทุนและสถานะของธนาคารในด้านต่างๆ ที่แข็งแกร่ง ทั้งนี้เหตุการณ์ความไม่มั่นใจใน AT1 ในต่างประเทศไม่ได้ส่งผลให้เกิดการซื้อขายที่ผิดปกติของตราสารหนี้ประเภทดังกล่าวในประเทศไทย

(อริยา ติรณะประกิจ)

“โดยในช่วงที่ผ่านมาอัตราผลตอบแทนของ AT2 เคลื่อนไหวสอดคล้องกับอัตราผลตอบแทนพันธบัตรรัฐบาลไม่ได้มีความผิดปกติแต่ประการใด สะท้อนว่าตลาดมีความเข้าใจในความแตกต่างระหว่าง AT1 และ AT2 เป็นอย่างดี โดยในปี23 นี้ มี Basel III Bond ที่ผู้ออกสามารถเรียกไถ่ถอน ก่อนกำหนดจำนวน 3 รุ่น จากผู้ออก 2 ราย มูลค่ารวม 7,290 ลบ. ซึ่งมีขนาดน้อยมาก”

ในช่วงไตรมาสที่1/23 ที่ผ่านมา พบสัญญาณที่ดีมีการเสนอขายหุ้นกู้กับนักลงทุนทั่วไป (PO) มากขึ้นเป็น 39% จากในอดีตไม่ถึง 30% ซึ่งเป็นโอกาสที่ดีสำหรับนักลงทุนด้วยเช่นกัน โดยผู้ออกที่เสนอขาย PO สูงสุด 5 อันดับแรก ได้แก่ TU, CPALL และ MINT ตามลำดับ

“แม้ในช่วงนี้แบงก์ทยอยปรับขึ้นดอกเบี้ยเพื่อรักษาฐานเงินฝากนักลงทุนรายย่อยมากขึ้น แต่หากดูผลตอบแทนของหุ้นกู้ที่ออกมาก็ยังสูงกว่าและถือเป็นทางเลือกที่ดีสำหรับนักลงทุน ซึ่งยังมั่นใจว่าทั้งปียอดออกหุ้นกู้ระยะยาวจะทะลุ 1 ล้านล้านบาท ได้อย่างแน่นอน ในมุมกลับแบงก์และสถาบันการเงินที่เคยออกขายตราสารหนี้ในต่างประเทศ จากภาวะที่ไม่เอื้ออำนวย อาจพิจารณากลับมาระดมทุนขายในประเทศเพิ่มขึ้นได้เช่นกัน”

ล่าสุดทาง “สมาคมตลาดตราสารหนี้ไทย” (ThaiBMA) ได้เปิดตัวหลักสูตรเรียนรู้ออนไลน์ “Investor e-learning platform” เพื่อเป็นแหล่งความรู้เกี่ยวกับการลงทุนตราสารหนี้ให้แก่ประชาชนและผู้สนใจได้ศึกษาโดยไม่มีค่าใช้จ่าย ครอบคลุมสาระความรู้ที่สำคัญที่ถูกออกแบบให้เนื้อหาเข้าใจง่าย แบ่งเป็น module ต่างๆ ให้นักลงทุนเลือกเรียนได้ตามหัวข้อที่ต้องการ ซึ่งสามารถเข้าไปดูเพิ่มเติมได้ที่ www.thaibma.or.th

ทั้งหมดนี้ คือ ความเคลื่อนไหวบางส่วนใน “ตลาดตราสารหนี้ไทย” และมุมมองต่อทิศทางตลาด ซึ่งในภาพรวมถือว่าเป็นปีที่ดีปีหนึ่งสำหรับการลงทุนใน “ตราสารหนี้” ทั้งในต่างประเทศและในประเทศเช่นเดียวกัน ก็เป็นโอกาสของผู้ลงทุนที่กำลังมองหาโอกาสการลงทุนที่ได้ผลตอบแทนที่ดีขึ้น ในขณะที่ความเสี่ยงไม่มากนักในกลุ่มของ “ตราสารหนี้” ซึ่งเป็น Medium Risk, Medium Return ได้เป็นอย่างดี