“ตราสารหนี้จีน”...อีกโอกาสในการสร้างผลตอบแทนที่ดีในยุค “ดอกเบี้ยต่ำ” !!!

“ยุคดอกเบี้ยต่ำ” ในไทยก็ทำให้นักลงทุนที่หวังผลตอบแทนจากดอกเบี้ยต่างช้ำไปตามๆ กัน “เงินฝากออมทรัพย์” ดอกเบี้ยเฉลี่ย 0.25% ต่อปี ในขณะที่ “เงินฝากประจำ” แบงก์ใหญ่ไทยก็เฉลี่ย 0.4-0.5% ต่อปี

สภาพคล่องยังท่วมระบบและมองหาโอกาสในการขยับขยายการลงทุนเพื่อไปหาผลตอบแทนที่ดีกว่า (Search for Yield)

หนึ่งในทางเลือกที่มีการนำเสนอเข้ามาในช่วงนี้ก็คือ “ตราสารหนี้จีน” หลังจากที่ไปลุยประเทศจีนในส่วนของ “หุ้นจีน” มาแล้วก่อนหน้า

ในขณะที่ “ดอกเบี้ยนโยบาย” ของไทยอยู่ที่ 0.5% ของจีนอยู่ที่ 3.85% และดอกเบี้ยที่ว่าทั่วโลกยังต่ำอยู่นั้น แต่ในจีนก็ยังคงสูงกว่าไทยอยู่นั่นเอง ก็ถือเป็นโอกาสการลงทุนที่น่าสนใจเช่นกัน

วันนี้ ทีมงาน ‘Wealthythai’ มีเรื่องราวดีๆ ที่น่าสนใจเกี่ยวกับเรื่องนี้มาฝากกัน

“กองตราสารหนี้” ยังเป็นทางเลือกที่ให้ผลตอบแทนดีกว่า ‘เงินฝาก’

อย่างไรก็ตาม กลุ่ม “กองตราสารหนี้” ในประเทศเองก็ยังเป็นทางเลือกที่สามารถสร้างผลตอบแทนที่ดีกว่า ‘เงินฝาก’ ให้กับผู้ลงทุนได้ แม้ว่าสภาวะของดอกเบี้ยในประเทศในส่วนของ “ดอกเบี้ยระยะสั้น” จะทรงตัวในระดับต่ำ และ “ดอกเบี้ยระยะยาว” มีแนวโน้มจะขยับขึ้นได้ตามดอกเบี้ยระยะยาวของสหรัฐก็ตาม

“ทำให้ภาพรวมของกองตราสารหนี้ในปีนี้ ผลตอบแทนอาจจะไม่ได้ดีเท่ากับในปีที่ผ่านมาก็ตาม แต่ก็ยังเป็นทางเลือกที่มาช่วยอัพผลตอบแทนให้สูงกว่าเงินฝากได้อยู่”

สำหรับผู้ลงทุนที่รับความเสี่ยงด้านอัตราแลกเปลี่ยนจากการไปลงทุนในต่างประเทศได้ ก็จะมีโอกาสที่กว้างขึ้นในการกระจายการลงทุนออกไปในกลุ่ม “กองตราสารหนี้ต่างประเทศ” ซึ่งจะมีโอกาสในการสร้างผลตอบแทนที่ดีขึ้นทั้งจาก

1) ดอกเบี้ย

2) กำไร/ขาดทุนจากส่วนเกินมูลค่าเงินลงทุน

3) กำไร/ขาดทุนจากอัตราแลกเปลี่ยน

ชี้โอกาสลงทุน “ตราสารหนี้จีน”...อีกทางเลือกอัพผลตอบแทนสู้ดอกเบี้ยต่ำ

โดย “ชวินดา หาญรัตนกูล" กรรมการผู้จัดการ บลจ.กรุงไทย จำกัด (มหาชน) (KTAM) บอกว่า “ตลาดตราสารหนี้จีน” ในปัจจุบันถือเป็นตลาดสินทรัพย์ใหญ่ที่ทวีความน่าสนใจขึ้นเรื่อยๆ ทั้งจากความต้องการลงทุนของนักลงทุนทั่วโลก รวมถึงแนวโน้มอัตราผลตอบแทนของตราสารหนี้ของจีนในรูปสกุลเงินหยวนมีแนวโน้มสูงกว่าตราสารหนี้ในตลาดที่พัฒนาแล้ว จึงเห็นว่าในสภาวการณ์ตลาดตราสารหนี้และทิศทางแนวโน้มอัตราดอกเบี้ยที่อยู่ในระดับต่ำ ณ ปัจจุบัน น่าจะเป็นโอกาสการลงทุนเพื่อตอบโจทย์ให้กับนักลงทุน เพื่อเปิดรับโอกาสจากตลาดตราสารหนี้จีนอันกว้างใหญ่และกำลังดึงดูดเม็ดเงินของนักลงทุนทั่วโลกซึ่งแสวงหายีลด์ที่สูงขึ้นอย่างมีเสถียรภาพได้อีกด้วย

(ชวินดา หาญรัตนกูล)

“ตราสารหนี้จีนถือเป็นอีกโอกาสในการสร้างผลตอบแทนที่สูงและน่าดึงดูดอย่างมาก เนื่องจากเล็งเห็นความสำคัญของสกุล ‘เงินหยวน’ ซึ่งจะเข้ามามีบทบาทสำคัญในระบบการเงินโลกอย่างมากในอนาคต ทำให้ความต้องการถือครองสินทรัพย์ในรูปแบบสกุลเงินหยวนโดยผ่านการลงทุนในตราสารหนี้นั้นกลายเป็นเป้าหมายในการลงทุนของนักลงทุนทั่วโลก อีกทั้งอัตราการผิดนัดชำระหนี้ ของตราสารหนี้จีน อยู่ในระดับต่ำเมื่อเปรียบเทียบสัดส่วนการผิดนัดชำระหนี้ระหว่างภูมิภาคหลักอื่นๆ และผลตอบแทนส่วนใหญ่ของตราสารหนี้ทั่วโลกที่จะสามารถให้ผลตอบแทนมากกว่า 2.5% นั้นส่วนมากจะอยู่ในตลาดจีนเป็นส่วนใหญ่”

ในขณะเดียวกัน การที่ “ตราสารหนี้สกุลเงินหยวนของจีน” มีค่าความสัมพันธ์กับสินทรัพย์ของภูมิภาคอื่นๆ อยู่ในระดับที่ต่ำกว่าค่าเฉลี่ยอย่างชัดเจนนั้น ทำให้มีความน่าสนใจในแง่มุมของการช่วยกระจายความเสี่ยงให้กับนักลงทุนได้เป็นอย่างดีอีกด้วย

บริษัทเองมี “กองทุนเปิดเคแทม ไชน่า บอนด์ ฟันด์ (KT-CHINABOND)” ซึ่งอยู่ระหว่างเสนอขายครั้งแรก (IPO) วันนี้ -19 พ.ค. 21 นี้

“ตลาดตราสารหนี้จีน” โตสูงกว่าทศวรรษที่ผ่านมาถึง 5 เท่า

ขนาดของ “ตลาดตราสารหนี้จีน” เติบโตขึ้นจาก 20,669.4 พันล้านหยวน (3.1 ล้านล้านดอลลาร์สหรัฐ) ในปี 2010 มาอยู่ที่สูงกว่า 114,310.5 พันล้านหยวน (17.2 ล้านล้านดอลลาร์สหรัฐ) ณ เดือนธ.ค. 2020 ซึ่งสูงกว่าทศวรรษที่ผ่านมาถึง ‘5 เท่า’ ทั้งนี้ ตราสารหนี้ของหน่วยงานรัฐระดับท้องถิ่นและตราสารหนี้เอกชน เป็นสองกลุ่มที่มีขนาดใหญ่ที่สุดซึ่งคิดเป็นสัดส่วน 22% และ 20% ของทั้งตลาด ตามมาด้วยพันธบัตรรัฐบาลกลางที่มีสัดส่วน 18% และตราสารหนี้ภาคธนาคารเพื่อนโยบายรัฐ (policy bank bonds) ที่มีสัดส่วน 16%

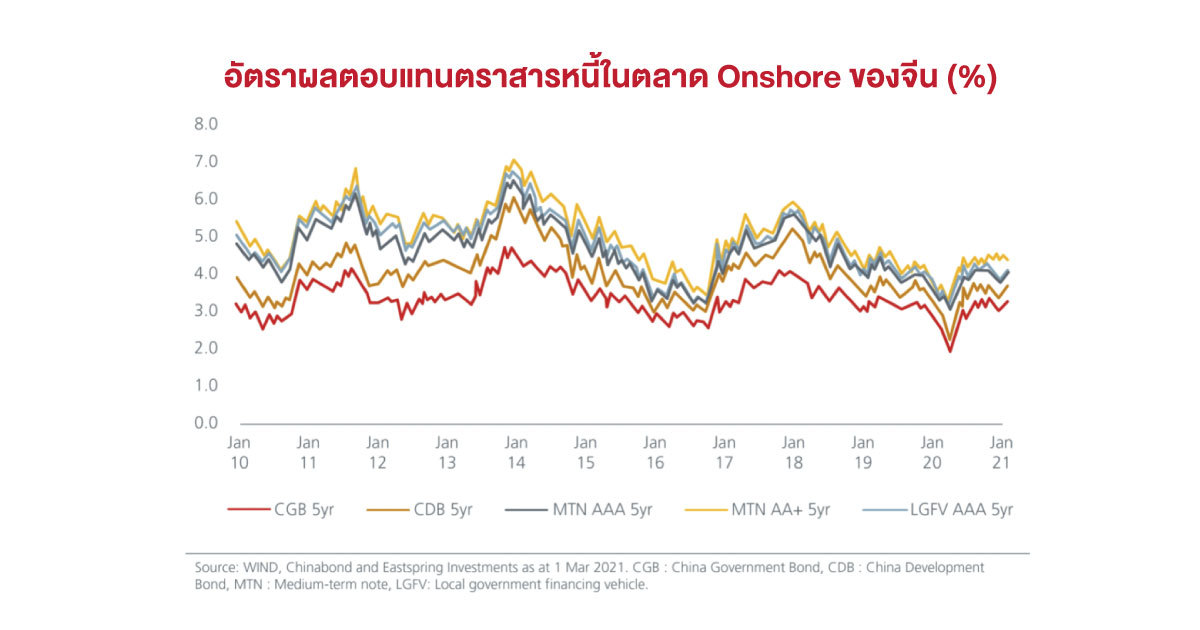

ด้าน “William Xin” Head of Fixed Income Eastspring China บอกว่า ขนาดของตลาดตราสารหนี้ Onshore นั้นอยู่ที่ประมาณ 42.8 ล้านล้านหยวน ซึ่งประกอบด้วยตราสารที่ออกโดยภาคเอกชนที่ไม่ใช่สถาบันการเงินจำนวน 22.9 ล้านล้านหยวน และออกโดยสถาบันการเงินจำนวน 19.9 ล้านล้านหยวน โดยมีรัฐวิสาหกิจ (State owned enterprises : SOEs) และหน่วยงานจัดหาเงินทุนของหน่วยงานรัฐระดับท้องถิ่น (Local government financing vehicles: LGFVs) เป็นภาคส่วนที่มีขนาดใหญ่ที่สุดในการออกตราสาร

มองบวกต่อ “ตราสารหนี้จีน” ในตลาด Onshore

แรงจูงใจหลักที่ให้ลงทุนใน “ตราสารหนี้ภาคเอกชน” ของจีนนั้นก็คือปัจจัยทางเศรษฐกิจที่แข็งแกร่ง ในขณะที่อัตราการเติบโตทางเศรษฐกิจของจีนชะลอตัวลงแต่ยังถือว่าอยู่ในทิศทางขาขึ้นที่แข็งแกร่งและมีแนวโน้มที่ดีในระยะ 5-10 ปีข้างหน้า จีนเป็นหนึ่งในประเทศเศรษฐกิจหลักเพียงไม่กี่ประเทศที่ดำเนินนโยบายการเงิน “แบบปกติ” ไม่ได้ใช้นโยบายกระตุ้นเศรษฐกิจแบบขนานใหญ่ใดๆ เป็นผลให้จีนยังคงสามารถรักษาอัตราดอกเบี้ยที่เป็นบวกไว้ได้และมีเส้นอัตราผลตอบแทนที่ค่าความลาดชันเป็นบวก ซึ่งเอื้อต่อการพัฒนาเศรษฐกิจและสังคมได้อย่างยั่งยืน ในระยะยาวลักษณะทางเศรษฐกิจเช่นนี้จะช่วยสร้างแรงจูงใจเชิงบวกให้กับหน่วยงานทางเศรษฐกิจและรักษาความสามารถในการแข่งขันของสินทรัพย์สกุลเงินหยวนในเวทีโลกได้ต่อไป

“ตราสารหนี้ในตลาด Onshore ของจีนยังนำเสนอมูลค่าที่น่าสนใจเมื่อเทียบกับตราสารประเภทเดียวกันในตลาด Offshore ดัชนีตราสารหนี้เอกชนระดับ AAA ของจีน (อายุ 5 ปี) มีอัตราผลตอบแทนเมื่อถือจนครบกำหนดอายุหรือ yield to maturity อยู่ที่ 3.8% ณ สิ้นเดือนกุมภาพันธ์ ซึ่งสูงกว่าผลตอบแทน 2.6% ของตราสารหนี้ระดับ investment grade ในตลาด Offshore ส่วนต่างนี้กว้างขึ้นอย่างมีนัยสำคัญนับตั้งแต่ไตรมาสที่2/20 เมื่อรัฐบาลจีนเริ่มคุมเข้มสภาวะการเงินในตลาด Onshore ทั้งนี้ รัฐวิสาหกิจ หรือ SOEs ที่มีอันดับเครดิตระหว่างประเทศตั้งแต่ A- ขึ้นไป มีส่วนต่างระหว่างพันธบัตรในรูปเงินหยวน (RMB) และในรูปเงินดอลลาร์ (USD) ที่อาจสูงถึง 200bp ซึ่งนี่ยังไม่รวมต้นทุนในการป้องกันความเสี่ยงและส่วนต่างของอัตราแลกเปลี่ยน ทำให้ตราสารหนี้ของ SOEs ที่มีคุณภาพสูงเป็นที่น่าสนใจสำหรับผู้ลงทุนที่ต้องการแสวงหาผลตอบแทนที่ดีขึ้น”

และเมื่อผลกระทบของการปรับนโยบายเข้าสู่ภาวะปกติค่อยๆ เลือนหายไป ในที่สุดแล้วอัตราผลตอบแทนส่วนเพิ่มหรือค่าพรีเมียม (Premium) ของตราสารหนี้ Onshore อาจลดลงมาอยู่ใกล้เคียงกับระดับในอดีต นั่นหมายถึงผลตอบแทนที่ดีขึ้นสำหรับผู้ลงทุนตราสารหนี้ในตลาด Onshore

มั่นใจ “รัฐบาลจีน” ดูแลตลาดให้มีเสถียรภาพ...“ตราสารหนี้จีน” ต้องเลือกลงทุน

สำหรับ “การผิดนัดชำระหนี้” ในตลาด Onshore ที่เพิ่มขึ้นล่าสุดและ “การคุมเข้มสภาพคล่อง” ในตลาด Onshore ในจีนได้สร้างความผันผวน ซึ่งแนวโน้มนี้ทำให้ผู้ลงทุนหันกลับมาสนใจการวิเคราะห์ปัจจัยพื้นฐานและกระบวนการคัดเลือกตราสารหนี้ เรามองว่าช่วงเวลาดังกล่าวเป็นโอกาสสำหรับผู้ลงทุนระยะยาวที่มีความสามารถในการคัดเลือกตราสาร โดยภาวะความแตกต่างทางเครดิตที่เพิ่มขึ้นได้เริ่มสะท้อนให้เห็นในราคาตราสารหนี้บ้างแล้ว

“นี่ไม่ใช่ครั้งแรกที่การผิดนัดชำระหนี้ได้ก่อให้เกิดความกังวลและอาจไม่ใช่ครั้งสุดท้าย แต่ในท้ายที่สุดแล้วรัฐบาลจีนมีเจตจำนงทางการเมืองและความสามารถในการกำหนดนโยบายเพื่อดึงตลาดกลับเข้าสู่สภาวะปกติและมีเสถียรภาพมากขึ้น ซึ่งหากพิจารณาจากประสบการณ์ก่อนหน้านี้ก็จะเห็นถึงความสามารถของรัฐบาลในการควบคุมความเสี่ยงเชิงระบบและการรักษาเสถียรภาพทางการเงินในภาพรวม”

สำหรับใครที่กำลังมองหาโอกาสการลงทุนเพื่ออัพผลตอบแทนใน “ยุคดอกเบี้ยต่ำ” เช่นนี้ กลุ่ม “กองตราสารหนี้” ยังถือเป็นทางเลือกที่น่าสนใจ และหากมองหาโอกาสของผลตอบแทนที่ดีกว่าในประเทศ “ตราสารหนี้จีน” ก็เป็นอีกทางเลือกสำหรับนักลงทุนที่สามารถรับความเสี่ยงได้เช่นกัน