“ดอกเบี้ยขาลง” หนุนบริษัทเร่งออก “หุ้นกู้” ล็อกต้นทุน... แม้ Yield ลดลง แต่ผลตอบแทนยัง “ดีกว่าเงินฝาก” ทางเลือกตอบโจทย์นักลงทุน “สายเซฟ” !!!

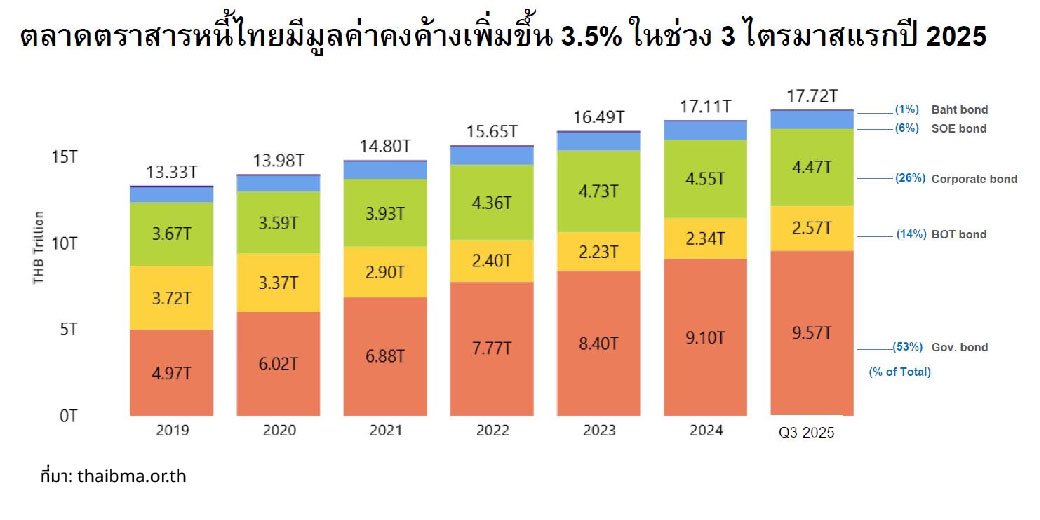

Fun of Funds: ภาพรวม “ตลาดตราสารหนี้ไทย” ยังขยายตัว 3.5% จากสิ้นปีก่อน มีมูลค่าคงค้าง 17.7 ล้านล้านบาท (คิดเป็น 95% ของ GDP) จากการเพิ่มขึ้นของตราสารหนี้ภาครัฐเป็นสำคัญ

ในช่วง 3 ไตรมาสแรกปี25 มูลค่าการออก “หุ้นกู้ระยะยาว” ซบตามเศรษฐกิจ มีมูลค่า 6.4 แสนล้านบาท ลดลง 9.1% แต่ยังมั่นใจทั้งปียอดออกทะลุ 8 แสนล้านบาท ตามเป้า

ด้าน “นักลงทุนต่างชาติ” ซื้อสุทธิตราสารหนี้ไทย 29,038 ล้านบาท มีการถือครองตราสารหนี้ไทยเท่ากับ 8.8 แสนล้านบาท คิดเป็น 5% ของมูลค่าคงค้างตลาดตราสารหนี้ไทย

“อัตราผลตอบแทนพันธบัตรรัฐบาลไทย” (Bond Yield) ปรับตัวลดลงทั้งเส้นในทิศทางเดียวกับการปรับลดอัตราดอกเบี้ยนโยบายของไทยในปีนี้

ทิศทางการเคลื่อนไหวใน “ตลาดตราสารหนี้ไทย” ในช่วง 3 ไตรมาสแรกปี25 และมุมมองในอนาคตจะเป็นยังไงนั้น ทางทีมงาน ‘โต๊ะกองทุน Wealthy Thai’ มีเรื่องราวที่น่าสนใจมาอัปเดตให้ฟังกัน

“ตลาดตราสารหนี้ไทย” พื้นฐานไม่แย่ แต่ Yield ต่ำไม่น่าสนใจ...แจง “ต่างชาติ” ซื้อสุทธิ 2.9 หมื่นล้านบาท ไม่ใช่เงินร้อน ไม่เอี่ยว “บาทแข็ง”

โดย “ดร.สมจินต์ ศรไพศาล” กรรมการผู้จัดการ สมาคมตลาดตราสารหนี้ไทย บอกว่า ปีนี้ค่าเงินบาทแข็งค่ามาก แต่หากดูเงินลงทุนต่างชาติในตลาดตราสารหนี้ไทยช่วง 3 ไตรมาสแรกปี25 ที่ซื้อสุทธิเพียง 29,038 ล้านบาท นั้น ถือว่าไม่มากและไม่น่าจะส่งผลกระทบต่อเงินบาทแข็งค่าอย่างมีนัยสำคัญแต่ประการใด ที่สำคัญเงินลงทุนต่างชาติไม่ใช่เงินที่เข้าออกเร็ว แต่เป็นเงินลงทุนระยะยาวเป็นหลัก ณ สิ้นไตรมาส 3 ปี 2568 นักลงทุนต่างชาติมีการถือครองตราสารหนี้ไทยเท่ากับ 8.8 แสนล้านบาท คิดเป็น 5% ของมูลค่าคงค้างตลาดตราสารหนี้ไทย ซึ่งถือว่าไม่มาก โดยตราสารหนี้ไทยที่ต่างชาติถือครองมีอายุคงเหลือเฉลี่ย 7.9 ปี ลดลงจาก 8.7 ปี

“ปีนี้ Yield Curve ปรับตัวลงทั้งเส้นในทิศทางเดียวกับการปรับลดอัตราดอกเบี้ยนโยบายของไทยในปี25 รวม 3 ครั้ง 0.75% มาอยู่ที่ระดับ 1.50% ทำให้ Bond yield ไทยรุ่นอายุ 2 ปี, 5 ปี และ10 ปี ปรับตัวลดลงจากสิ้นปีก่อนเหลือ 1.16%, 1.22% และ 1.42% ตามลำดับ ด้วยพื้นฐานทางการเงิน-การคลังของไทยไม่ได้แย่ แต่อัตราผลตอบแทน (Yield) ค่อนข้างต่ำ อาจทำให้ความน่าสนใจน้อยกว่าภูมิภาคอื่นโดยเปรียบเทียบ โดยทิศทางดอกเบี้ยไทยและสหรัฐเองยังอยู่ในทิศทางขาลงต่อเนื่อง”

ยอดออก “หุ้นกู้ระยะยาว” ลดลง -9.1% แต่มั่นใจทั้งปีทะลุเป้า 8.0 แสนล้านบาท...พร้อมเพิ่มฟีเจอร์วิเคราะห์ตราสารหนี้ช่วยนักลงทุน

ด้าน “อริยา ติรณะประกิจ” รองกรรมการผู้จัดการ สมาคมตลาดตราสารหนี้ไทย ยอมรับว่า เศรษฐกิจที่ชะลอตัวส่งผลกระทบต่อการออกหุ้นกู้ระยะยาวในช่วงที่ผ่านมาในช่วง 3ไตรมาสแรกปี25 มีมูลค่าการออก “หุ้นกู้ระยะยาว” 640,002 ล้านบาท ลดลง 9.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อน เป็นอัตราการปรับลดลงที่ต่ำกว่าเมื่อตอนไตรมาส2 ที่ผ่านมา จากการที่ผู้ออกในกลุ่ม “Investment grade” เพิ่มการออกขึ้นมากในไตรมาส3 นั่นเอง ส่วนกลุ่ม “High Yield” ยังขายได้ยากนอกจากเป็น High Yield ของบริษัทชั้นนำก็ยังขายได้ แต่ถ้าบริษัททั่วไปก็ลำบาก อย่างไรก็ตามทิศทางดอกเบี้ยขาลง เป็นปัจจัยหนุนสำคัญที่ทำให้บริษัทเร่งออกตราสารหนี้เพื่อล็อกต้นทุนเอาไว้ น่าจะช่วยทำให้เป้าหมายการออกหุ้นกู้ทั้งปีถึงเป้าหมายที่วางไว้ 8 แสนล้านบาท หรือมากกว่านั้นได้เช่นกัน

“นอกจากนี้เศรษฐกิจที่ไม่สู้ดีนักของไทยก็กระทบกับธุรกิจด้วยเช่นกัน ทำให้บางบริษัทไม่สามารถจ่ายชำระคืนหนี้และต้องขยายเวลาชำระหนี้ออกไป ช่วง 3 ไตรมาสแรกปี25 มีหุ้นกู้ผิดนัดชำระ (Default) รวม 4,512 ล้านบาท จากผู้ออก 6 ราย และเลื่อนกำหนดชำระ (Delay) รวม 42,679 ล้านบาท จากผู้ออก 16ราย (มี 12 บริษัท เป็นรายใหม่ที่ขอเลื่อน) ทั้งนี้ทางสมาคมฯ เองทำงานร่วมกับสำนักงานก.ล.ต. เพื่อออกเกณฑ์ที่เข้มขึ้นสำหรับการออกตราสารหนี้ของกลุ่ม High Yield เช่น เงื่อนไขการใช้เงิน เป็นต้น เพราะบางทีก็เป็นเรื่องของ ‘ธรรมาภิบาล’ ด้วยเช่นกัน บางบริษัทเอาเงินไปจ่ายปันผล ไปซื้อหุ้นคืนก่อนที่จะจ่ายหนี้ตราสารหนี้ พอถึงเวลาต้องจ่ายก็ไม่มีเงินจ่าย ต้องยืดหนี้ ผิดชำระหนี้เป็นต้น”

ปิดท้ายกันที่ “ศิรินารถ อมรธรรม” ผู้อำนวยการอาวุโส ฝ่ายวิจัยและวิเทศสัมพันธ์ สมาคมตลาดตราสารหนี้ไทย บอกว่า ช่วงที่ผ่านมาสมาคมฯ ได้เพิ่มการเปิดเผยข้อมูลทางการเงินของ Issuer และการเปรียบเทียบกับอุตสาหกรรมเพื่อให้นักลงทุนมีข้อมูลครบถ้วนในการตัดสินใจลงทุน โดยแสดงข้อมูลใน 2 รูปแบบ ได้แก่ 1) ค่ากลางอัตราส่วนการเงินรายอุตสาหกรรม และ 2) ค่า Financial ratio ของผู้ออกในรูปแบบ Percentile เทียบกับอุตสาหกรรม มีถึง 15 ratio ซึ่งปัจจุบันแสดงข้อมูลของปี22 -24

“ล่าสุดมีการเพิ่มมุมมองการวิเคราะห์เพิ่มเติม ให้นักลงทุนสามารถเปรียบเทียบข้อมูลกับผู้ออกรายอื่นในอุตสาหกรรมเดียวกันสูงสุด 5 ราย และในอนาคตจะมีการเพิ่มฟีเจอร์ใหม่ๆ เสริมเข้าไปอีกด้วย”

ภาพรวม “ตลาดตราสารหนี้ไทย” ช่วง3 ไตรมาสแรกปี25 ยังคงเติบโตได้ท่ามกลางเศรษฐกิจที่ชะลอตัว นักลงทุนเองก็ระมัดระวังมากขึ้น เน้นไปโฟกัสที่กลุ่ม “Investment Grade” เป็นหลักในขณะที่หลีกเลี่ยง “High Yield” ผลตอบแทนของ “ตราสารหนี้ไทย” แม้จะลดลงแต่ก็ยังดีกว่า “ดอกเบี้ยเงินฝาก” และเป็นอีกหนึ่งทางเลือกที่ตอบโจทย์นักลงทุน “สายเซฟ” ได้เป็นอย่างดี