“กอง LTF” ส่องผลงาน-เงื่อนไขถือครอง...จะ “ขาย/ถือต่อ/เปลี่ยนกอง” เลือกที่ใช่ให้ตอบโจทย์ !!!

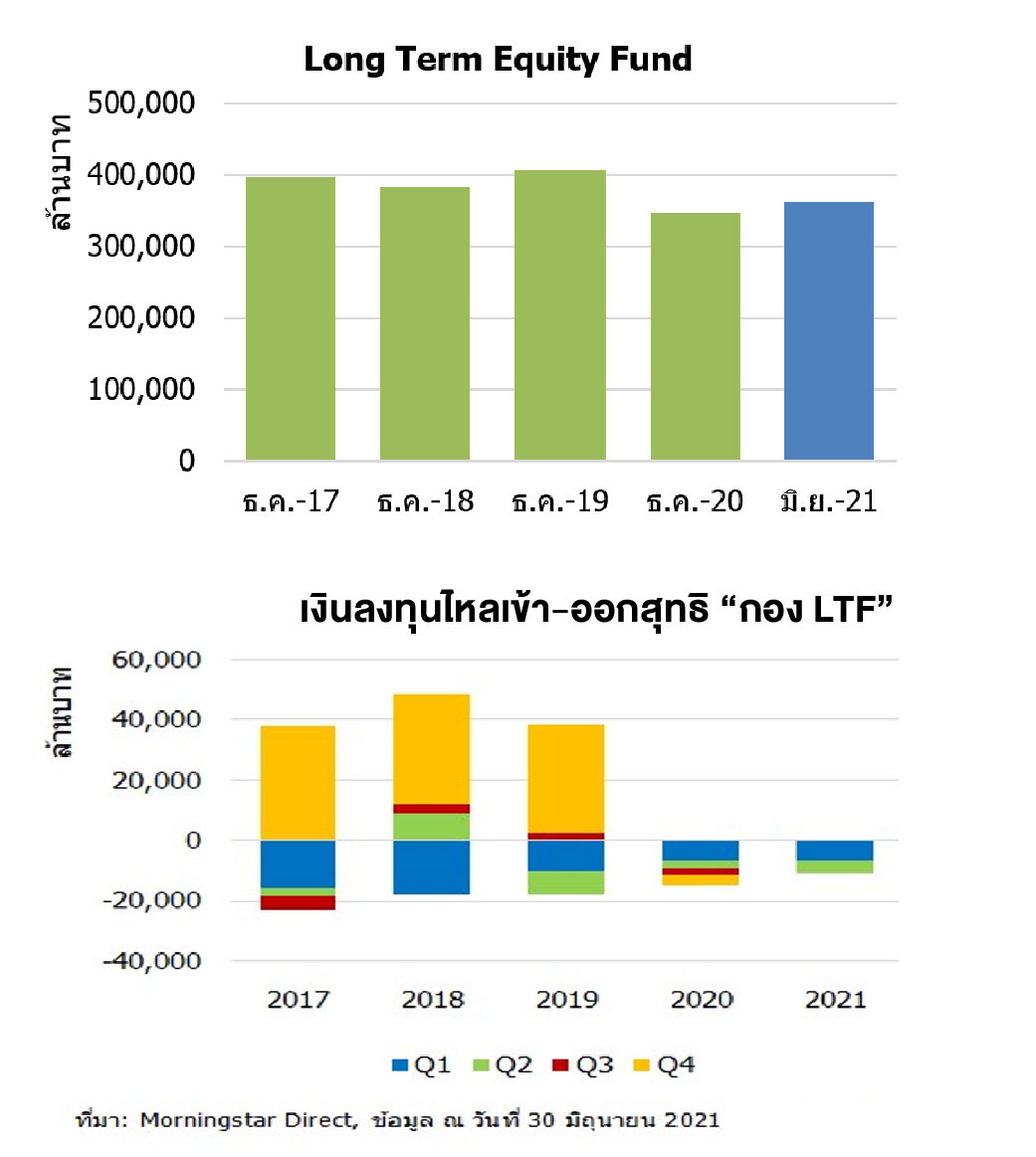

แม้วันนี้...“กองทุนรวมหุ้นระยะยาว (LTF)” จะไม่ใช่กองทุนที่มีประโยชน์ทางภาษีแล้วก็ตาม แต่ปัจจุบัน (ณ วันที่ 31 ส.ค. 21) ก็ยังมี ‘กอง LTF’ อยู่ถึง 106 กองทุน มีสินทรัพย์สุทธิรวมกัน 369,065 ล้านบาท มีส่วนแบ่งการตลาดในอุตสาหกรรมกองทุนรวม 6.98%

จะเห็นว่าเงินลงทุนใน ‘กอง LTF’ ก็ยังไม่ได้หายไปไหน มีทั้งที่ ‘ครบเงื่อนไข’ และยัง ‘ไม่ครบเงื่อนไข’ ซึ่งอาจจะยังมีอยู่ในพอร์ตของนักลงทุนด้วยเช่นกัน

แล้วถ้ามี ‘กอง LTF’ ติดพอร์ตอยู่ควรจะทำยังไงดี?

วันนี้ ทีมงาน ‘Wealthythai’ มีเรื่องราวดีๆ ที่น่าสนใจมาฝากกันเช่นเคย

“กอง LTF” ไม่ได้หายไปไหน...ยังมีเงินลงทุนในระบบอยู่กว่า 3.69 แสนล้านบาท

ที่เห็น “กองทุนรวมหุ้นระยะยาว (LTF)” ทำไมจึงมีมากขึ้น ส่วนหนึ่งเป็นกองที่ออกมาเพิ่มเติมในช่วงที่มีการ “ต่ออายุ” ให้อีก 4 ปี ตั้งแต่ปี2016-2019 นั่นเอง และหลังจากที่หมดอายุไปแล้วก็มีบางกองแตกไลน์ออกมาแยกเป็นหน่วยลงทุน ‘กองที่ไม่มีประโยชน์ทางภาษี’ กับ ‘กองที่มีประโยชน์ทางภาษี’ เพื่อเป็นทางเลือกให้กับนักลงทุนนั่นเอง (แต่ก็ไม่ใช่ทุกกองที่ทำกัน)

“แม้ ‘กอง LTF’ เป็นกองทุนที่ไม่มีประโยชน์ทางภาษีแล้วก็ตาม แต่จะเห็นว่าขนาดของกองทุนก็ยังไม่ได้หดหายไปไหน บางกองนโยบายน่าสนใจก็เปิดเป็นกองปกติ เปิดให้นักลงทุนลงทุนได้แบบ ‘ไม่มีประโยชน์ทางภาษี’ ก็มี ดังนั้นไม่ใช่ว่าไม่มี ‘กอง LTF’ แล้วจะลงทุนกันต่อไปไม่ได้ ต้องขายทิ้งแต่ประการใด”

อย่าลืมว่า 12 ปี ของ ‘กอง LTF’ ในช่วงปี2004-2015 นั้น เงินลงทุนในช่วงนี้ ครบเงื่อนไขการลงทุนสามารถขายได้ทันที แต่จากข้อมูลของ “Morningstar” เองก็สะท้อนว่า เงินที่ไหลออกสุทธิจาก ‘กอง LTF’ นั้นก็ไม่ได้มากมายอะไรตั้งแต่ปี2019 เป็นต้นมา เฉลี่ยไม่ถึง 20,000 ล้านบาท และมักเกิดขึ้นในช่วงไตรมาส1 และ 2 ของปี และโดยภาพรวมขนาดของ ‘กอง LTF’ ก็ยังไม่ได้ลดลงมาก และในปีหน้า2022 จะเป็นปีแรกที่เงินลงทุนบนเงื่อนไขใหม่ 7 ปี จะครบเงื่อนไขการขายคืนได้ ก็คงต้องจับตาดูอีกครั้ง แต่ถ้าอ้างอิงจากสถิติในอดีตก็คงไม่น่ากังวลแต่ประการใด”

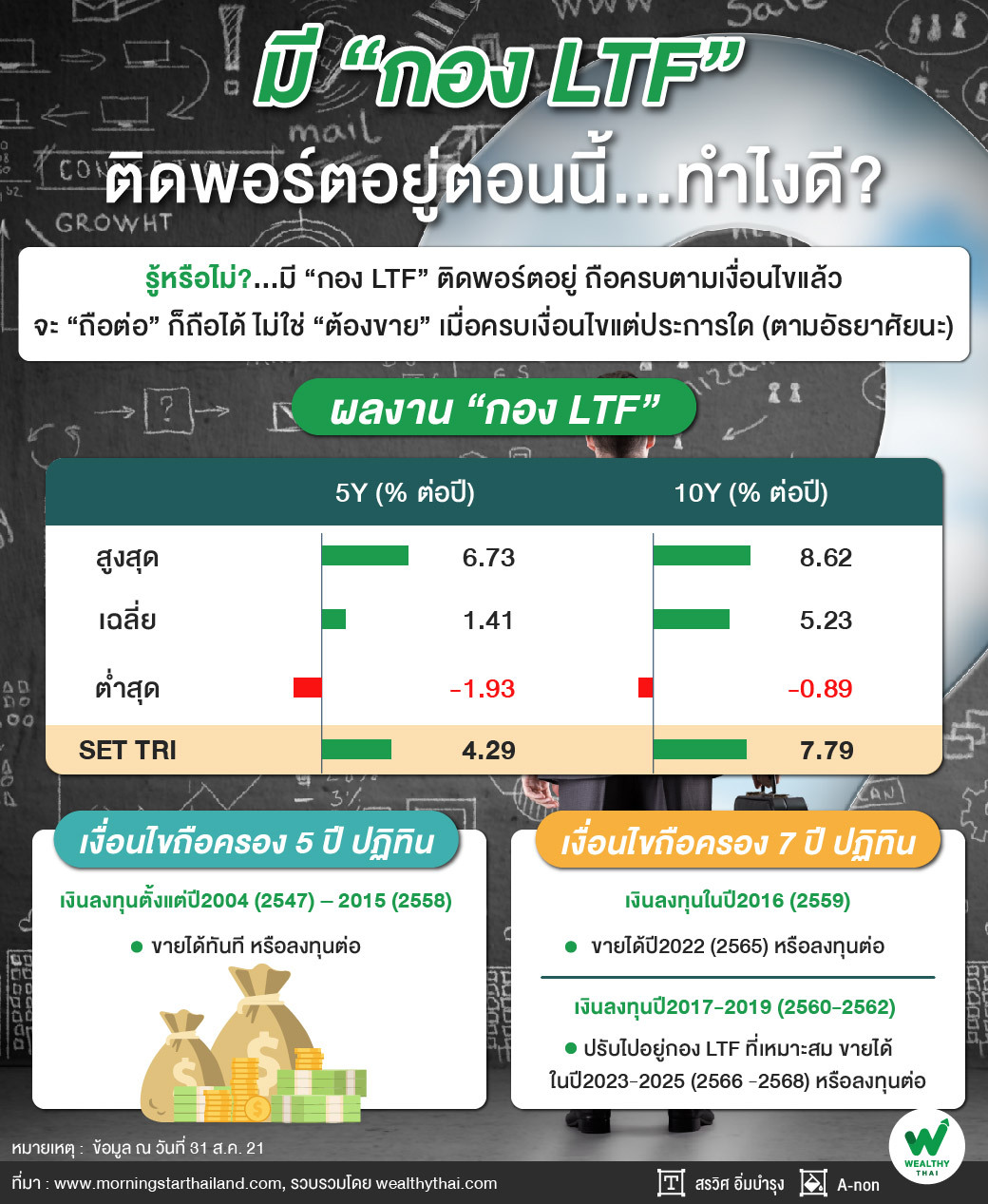

“กอง LTF” ผลตอบแทนย้อนหลัง 5 ปี และ 10 ปี ยังดูไม่ดีเท่าไร...ทำได้เฉลี่ย 1.41% ต่อปี และ 5.23% ต่อปี ตามลำดับ

หลายคนลงทุนอยู่ ผลตอบแทนที่ได้ก็ดี ไม่ได้เดือดร้อนอะไร ก็พอใจถือต่อไปได้ แต่หลายคนเปิดดูพอร์ต ‘กอง LTF’ ของตัวเองผลตอบแทนไม่ดี บางคนยัง ‘ติดลบ’ ก็มี ขึ้นกับช่วงจังหวะเวลาในการเข้าลงทุนและผลงานของกองทุนที่เข้าไปลงทุนด้วยเช่นกันว่าเป็นยังไง?

จากการสำรวจผลงานกลุ่ม ‘กอง LTF’ (ณ วันที่ 31 ส.ค. 21) ย้อนหลัง 5 ปี และ 10 ปี ต้องถือว่าไม่ดีเท่าไรนัก โดยทำผลตอบแทนเฉลี่ยได้ 1.41% ต่อปี และ 5.23% ต่อปี ตามลำดับ ในขณะที่ผลตอบแทนรวมตลาดหุ้นไทย SET TRI อยู่ที่ 4.29% ต่อปี และ 7.79% ต่อปี ตามลำดับ ถือว่าทำผลงานได้แย่กว่าตลาดในภาพรวม

“สำหรับ ‘กอง LTF’ ที่มีผลงานย้อนหลังครบ 5 ปี มี 53 กองทุน มีเพียง 5 กอง คิดเป็น 9.43% ที่ทำผลตอบแทน ‘ชนะ’ SET TRI ในขณะที่ส่วนใหญ่ 48 กอง คิดเป็น 90.57% ‘แพ้’ ตลาด และมีประมาณ 27 กอง คิดเป็น 50.94% ที่มีผลงานดีกว่าค่าเฉลี่ยของกลุ่ม ในจำนวนนี้ยังมีกองทุนที่มีผลตอบแทน ‘ติดลบ’ อยู่ 9 กองทุน” (แพ้-ชนะ ค่าเฉลี่ยกลุ่มประมาณครึ่ง-ครึ่ง)”

เช่นเดียวกันกับ ‘กอง LTF’ ที่มีตอบแทนย้อนหลังถึง 10 ปี มี 52 กองทุนนั้น มีเพียง 3 กอง คิดเป็น 5.77% ที่ “ชนะ” SET TRI ในขณะที่อีก 49 กอง คิดเป็น 94.23% “แพ้” ตลาดโดยรวม และมี 26 กอง คิดเป็น 50% ที่ชนะค่าเฉลี่ยของกลุ่ม (แพ้-ชนะ ค่าเฉลี่ยกลุ่ม 50-50) โดยมีกองทุนที่มีผลตอบแทน ‘ติดลบ’ 1 กองทุน

“ดังนั้น ในภาพรวมหากดูจากผลงาน ‘กอง LTF’ ย้อนหลัง 5 ปี และ 10 ปี ต้องถือว่าไม่ดีเท่าไรนัก นักลงทุนก็คงต้องดูผลงานของ ‘กอง LTF’ ในพอร์ตของตัวเองดูประกอบด้วยเช่นกัน”

ดูพอร์ต “หุ้นไทย” ของตัวเอง...ดู ‘เงื่อนไขการถือครอง’-เลือก ‘ขาย/ถือต่อ/เปลี่ยนกอง’ ให้ตอบโจทย์ตัวเอง

แล้วคนที่มี ‘กอง LTF’ อยู่ในพอร์ต ควรทำยังไงดี ก่อนอื่นต้องไม่ลืมว่า ‘กอง LTF’ มีนโยบายลงทุนใน “หุ้นไทย” หากมองในภาพรวมของพอร์ตมีสัดส่วนของหุ้นไทยมากเกินไป แล้วอยากจะลดสัดส่วนลงกระจายไปหุ้นต่างประเทศบ้าง ในกรณีที่ลงทุนถือครอง ‘ครบเงื่อนไข’ แล้ว และพอใจในผลตอบแทนที่ดีได้รับก็สามารถ ‘ขายบางส่วน’ ออกมาเพื่อลดน้ำหนักการลงทุนในหุ้นไทยผ่าน ‘กอง LTF’ ได้ หรือบางคนอาจจะยังมีสัดส่วนหุ้นไทยไม่มากและพอใจกับผลตอบแทนอยู่จะ ‘ลงทุนต่อไป’ ก็ได้ ไม่ผิดกติกาแต่ประการใด

“ส่วนใครที่ ‘ยังไม่ครบเงื่อนไข’ คุณมีทางเลือก 2 ทาง 1) ถ้าพอใจถือต่อในกองทุนเดิมก็ถือลงทุนต่อไปได้ หรือ 2) ถ้าไม่พอใจผลงานกองทุนที่ตัวเองอยู่ก็สามารถปรับเปลี่ยนไปอยู่ใน ‘กอง LTF’ อื่นที่ตรงกับความต้องการของตัวเองมากกว่าได้ เป็นการสับเปลี่ยน ไม่ได้ขาย ไม่ผิดเงื่อนไขแต่ประการใด”

ท้ายสุด ‘กอง LTF’ ใครที่ยัง ‘ไม่ครบเงื่อนไข’ การลงทุนก็แนะนำให้ถือต่อไป ไม่ควรขายออกมาโดย ‘ผิดเงื่อนไข’ การลงทุน เพราะ ‘ได้อาจไม่คุ้มเสีย’ นั่นเอง และสำหรับใครที่กำลังมองหากองทุนเพื่อใช้ประโยชน์ทางภาษีอยู่ ตอนนี้ก็ยังมี “กองทุนรวมเพื่อการออม (SSF)” และ “กองทุนรวมเพื่อการเลี้ยงชีพ (RMF)” ให้เลือกลงทุนกันอยู่ เลือกที่ใช่ให้เหมาะกับตัวเองก็พอ หวังว่าข้อมูลเหล่านี้จะเป็นประโยชน์ต่อผู้ที่สนใจอยู่บ้างไม่มากก็น้อย