“บลน.” ตัวแทนขายกองทุน...เส้นทางที่ ‘ไม่ง่าย’ อย่างที่คิด !!!

“สาระ Fund” วันละนิด วันนี้จะพามารู้จักกับกลุ่ม “บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน (บลน.)” ซึ่งมีวัตถุประสงค์ค่อนข้างชัดเจนว่าจะโฟกัสในเรื่องของการขายกองทุนเป็นสำคัญว่างั้น

แต่จริงๆ แล้ว บริษัทที่สามารถ “ขายหน่วยลงทุนกองทุน” ได้นั้น จะเป็นแบงก์ ประกัน โบรกเกอร์ ก็ได้ เพียงแค่มี “ใบอนุญาตประเภท ง” เท่านั้นเอง

ซึ่งอย่างที่เคยกล่าวไปว่า “ธุรกิจกองทุนรวม” ในไทยเติบโตมาจากเครือข่ายสาขาแบงก์เป็นหลัก บลจ.ที่ไม่ใช่ลูกแบงก์ก็มองหาช่องทางการขายอื่นๆ มาเสริมทัพให้ตัวเองกัน “ตัวแทนขาย” เหล่านี้จึงเกิดขึ้นมาแล้ววิวัฒนาการจนอัพสกิลมาเป็น “บลน.” ที่โฟกัสในการขายกองทุนกันอย่างชัดเจนเช่นในปัจจุบัน

วันนี้ ทีมงาน ‘Wealthythai’ มีข้อมูลและเรื่องราวที่น่าสนใจมาเล่าสู่ให้ฟังกัน

“บลน.” แลนด์สเคปใหม่ ‘ตัวแทนขายหน่วยลงทุน’

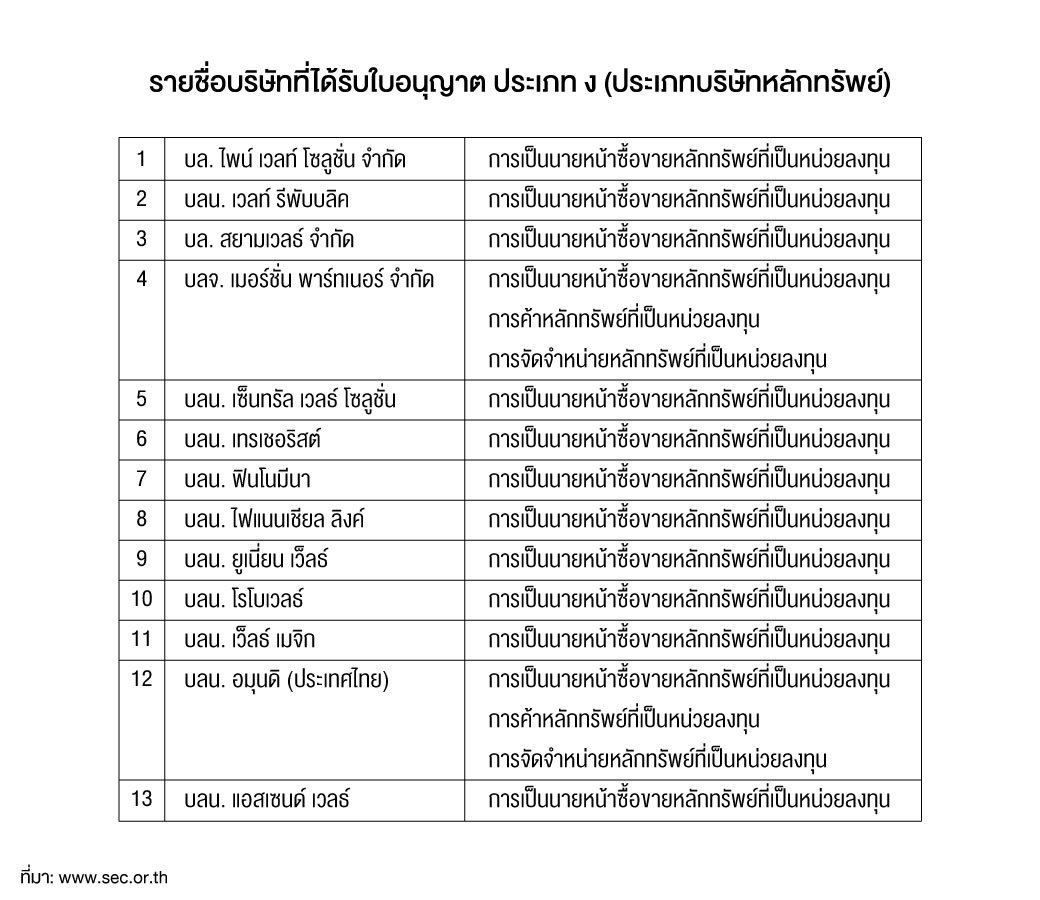

ก่อนอื่นต้องพามาทำความรู้จักกับ “ใบอนุญาตแบบ ง” ซึ่งเป็น 1 ใน 7 ประเภทของใบอนุญาตธุรกิจหลักทรัพย์ เป็นใบอนุญาตที่ให้ประกอบธุรกิจ หลักทรัพย์ได้หลายประเภทธุรกิจหลักทรัพย์ ได้แก่

- การเป็นนายหน้าซื้อขายหลักทรัพย์ที่เป็นหน่วยลงทุน

- การค้าหลักทรัพย์ที่เป็นหน่วยลงทุน

- การจัดจำหน่ายหลักทรัพย์ที่เป็นหน่วยลงทุน

ด้วยความก้าวหน้าของเทคโนโลยี ตลอดจนแนวทางการดำเนินธุรกิจของ “แบงก์” ที่เปลี่ยนไปสู่ ‘Open Architecture’ ที่ไม่ได้ขายกองทุนให้เฉพาะบลจ.ลูกเหมือนในอดีตเท่านั้น แม้จะยังไม่มาแบบ ‘Full Version’ เหมือนที่บล. หรือบลน. หลายแห่งเป็นก็ตาม (คือขายให้ทุกบลจ. เพราะขายให้ใครก็ได้เงินค่าขายไม่แตกต่างกัน)

“แต่ก็ทำให้ภาพการ ‘ขายกองทุนรวม’ ก้าวสู่อีกมิติใหม่ที่ต่างไปจากอดีต โบรกเกอร์หลายแห่งเริ่มอัพเกรดหน่วยงานของกองทุนของตัวเองขึ้นมาเป็น ‘Unit’ ที่ชัดเจนในการทำหน้าที่ตรงนี้ จากในอดีตที่จะมีบล.ฟิลลิป (ประเทศไทย) และบล.โนมูระ พัฒนสิน ที่เราจะคุ้นเคยในลักษณะของ ‘Fund Supermart’ กัน แต่ปัจจุบันหน่วยงานด้านนี้ในหลายบล.ก็อัพเกรดตัวเองขึ้นมาทำงานด้านนี้อย่างชัดเจน ไม่ว่าจะเป็น บล.บัวหลวง, บล.ไทยพาณิชย์ หรือบล.กสิกรไทย เป็นต้น”

จักรวาลคู่ขนานที่เกิดขึ้นมาในยุคหลัง แต่ก็มีผู้กระโดดเข้ามาเล่นเพิ่มมากขึ้นเพื่อขอทำหน้าที่เครือข่ายในการขายกองทุนในรูปแบบของ “บลน.” ก็มีมากขึ้นเช่นกัน แต่ก็เป็นตลาดที่ไม่ง่าย และในตลาดที่นักลงทุนรู้จักคุ้นเคยก็มีเพียงไม่กี่รายเท่านั้น ซึ่งหากมองดูผลประกอบการของบลน.เหล่านี้ ก็สะท้อนว่า...ตลาดนี้มีโอกาสแต่ก็เป็นความ้ทาทายเช่นเดียวกัน คงไม่ใช่ทุกรายที่กระโดดเข้ามาแล้วจะประสบความสำเร็จได้ง่ายๆ

“ต้องไม่ลืมว่า...ทางบลจ.เองก็ต้องผลักดันตัวเองขึ้นมาด้วยเช่นกัน โดยเฉพาะช่องทาง ‘Online’ ที่บลจ.ส่วนใหญ่ทุ่มทุนสร้างไปเพื่อ ‘ปลดข้อจำกัด’ ในการเข้าถึงบลจ.ของตัวเองด้วยเช่นกัน ยังไงขายได้เองก็ย่อมดีกว่าไปยืมจมูกคนอื่นหายใจ แต่ทุกอย่างก็ทำไปคู่ขนานไปพร้อมๆ กัน แม้แต่ ‘บลจ.ลูกแบงก์’ เอง ในวันนี้ก็ยังต้องมองหาพันธมิตรในการขายและเพิ่มเติมช่องทางการขายของตัวเองด้วยเช่นกัน เพื่อรับประกันได้ว่า...ถ้าแบงก์แม่ทิ้งไป จะยืนอยู่ได้ด้วยลำแข้งของตัวเองนั่นเอง”

“ช่องทางขายหน่วยลงทุน” เปิดกว้าง...ประโยชน์สำหรับ “ผู้ลงทุน” และ “ตัวแทนขาย” มากสุด

“ตัวแทนขายหน่วยลงทุน” จะช่องทาง ‘Offline’ หรือ ‘Online’ ก็ตาม ถือเป็นประโยชน์โดยตรงต่อ ‘ผู้บริโภค’ หรือ ‘ผู้ลงทุน’ นั่นเอง เข้าลักษณะของ One Stop Service มาที่เดียว อยากลงทุนกองทุนไหนของบลจ.ไหนก็ลงทุนได้ แนวคิดนี้ดีมากสำหรับผู้ลงทุนอย่างปฏิเสธไม่ได้

สำหรับ “ตัวแทนขาย” เองก็เช่นกัน เพราะขายให้ใครก็ได้ค่าธรรมเนียมไม่ต่างต่างกัน แต่อาจจะมากน้อยแตกต่างกันไปบ้างในแต่ละกองทุน หรือแต่ละบลจ.เท่านั้นเอง

“ต้องไม่ลืมว่าในอุตสาหกรรมกองทุน (ณ วันที่ 30 พ.ย. 21) นั้น มีกองทุนรวม 2,364 กอง มากกว่าหุ้นในตลาดหุ้นไทยมากกว่า 3 เท่า ขนาดโบรกเกอร์แนะนำหุ้นยังไม่ Cover หุ้นทั้งตลาดเลย ตัวแทนขายหน่วยลงทุนก็เช่นกัน ก็คงไม่มาแนะนำกองทุนทั้งตลาดของทุกบลจ.ให้กับผู้ลงทุนแต่ประการใด แต่มีโฟกัสไม่ต่างกับโบรกเกอร์เช่นเดียวกัน แต่แน่นอนว่า...นักลงทุนอยากจะซื้อกองทุนไหน ของบลจ.ไหนจาก 2,364 กองทุนก็ได้ เช่นเดียวกับหุ้นนั่นแหละ ไม่ได้บังคับแต่ประการใด”

“บลน.ที่เป็นตัวแทนขาย ก็เหมือนตัวกลางขายให้ใครก็ไม่แตกต่าง แบงก์เองก็มองเช่นนี้เหมือนกัน ไม่ขายให้บลจ.ลูก ขายให้บลจ.อื่นก็ได้ค่าธรรมเนียมเหมือนกัน ทำไมจะปิดกั้นตัวเองเอาไว้ เสียลูกค้าไปที่อื่นป่าวๆ สู้ทำเองไม่ดีกว่าหรือ ฉะนั้น ประโยชน์ของตัวแทนขายก็ค่อนข้างชัดเจนว่า...โอเคนะ”

“หน่วยงานขายกองทุน” ของโบรกเกอร์งบก็จะรวมอยู่ในส่วนของโบรก แต่ถ้าดูในส่วนของ “บลน.” ที่ตั้งมาเพื่อการนี้โดยเฉพาะและในตลาดกองทุนปัจจุบันที่เป็นดาวเด่นคงมีไม่กี่รายนั้น พบว่า...สถานการณ์โดยรวมก็ต้องถือว่า ไม่ดีเท่าไรนัก... จะมีแต่ “ฟินโนมีนา” เท่านั้น ที่พลิกโมเดลธุรกิจกลับมาเติบโตก้าวกระโดดได้อย่างชัดเจนต่างจากบลน.อื่นๆ ทั้งในแง่ของรายได้และผลกำไร โดยโชว์ตัวเลขกำไรเบ็ดเสร็จรวมงวดครึ่งปี21 ที่ 24.82 ล้านบาท จากขาดทุน -9.24 ล้านบาท ในช่วงเดียวกันของปีก่อน

บลน.ที่โชว์ตัวเลขกำไรยังมี “เว็ลธ์ เมจิก” และ “เวลท์ รีพับบลิค” ด้วยตัวเลขไม่มากนัก 0.48 ล้านบาท และ 3.68 ล้านบาท ตามลำดับ

ในขณะที่ “อมุนดิ (ประเทศไทย)” และ “โรโบเวลธ์” ยังคงขาดทุนอยู่ -5.5 ล้านบาท และ -52.66 ล้านบาท ตามลำดับ

แล้ว บลจ.ล่ะ?...

บลจ.ผลิตโปรดักต์กองทุนออกมาขายให้ผู้ลงทุน และแน่นอน...กองทุนของบลจ.นั้นๆ ย่อมดีที่สุดแล้วสำหรับผู้ลงทุน (หรือจะให้บลจ.อื่นดีกว่าล่ะ...จริงมั้ย?)

ถ้าเลือกขายได้ ขายกองทุนของบลจ.ตัวเองยังคงเป็นเป้าหมายหลักของทุกบลจ. เมื่อก่อนแบงก์ขายให้ลูกอย่างเดียว ก็ดีนะ พอแม่มาขายให้บลจ.อื่นด้วยก็แย่หน่อย เหมือนฐานลูกค้าเดิมบางส่วนจะขยับไปยังบลจ.อื่นด้วย แบบนี้จะเรียกว่า...ดียังไงไหว?

“ตัวแทนขาย” หรือ...ก็ขายให้ทุกบลจ. ถ้าขายให้เราได้ก็ดี ถ้าขายให้บลจ.อื่นก็เหนื่อย บลจ.ก็หวังให้ตัวแทนขายเองช่วยขยายฐานลูกค้าออกไปให้กว้างขึ้น ใหญ่ขึ้นจากที่ตัวบลจ.มี แต่ในทางปฏิบัติ...ทำได้แบบนั้นจริงหรือ? เพราะฐานลูกค้ากองทุนจริงๆ อาจจะทับซ้อนกัน จากที่เคยลงทุนบลจ. A ก็มาลงทุนบลจ.อื่นๆ B, C, D, E, F ได้ง่ายขึ้น ลูกค้าได้ประโยชน์ บลน.ได้ประโยชน์ แต่บลจ.ไม่แน่

“บลจ.ก็ยังคงต้องมุ่งมั่นขายกองทุนของตัวเองต่อไปในทุกช่องทางที่ทำได้ ถ้าได้ตลาดใหม่ด้วยก็ดี อย่างน้อยฐานลูกค้าเก่าก็ต้องรักษาไว้ให้ได้”

ในขณะที่บลน.ก็มีบริการที่เดินมาถึงจุดที่เหมือนๆ กัน “ทุกกองทุน ทุกบลจ.” นั่นจึงไม่มีประโยชน์ต้องไปใช้บริการเจ้าอื่นอีก นอกจากจะมี “บริการ (Service)” ที่แตกต่างออกไป ซึ่งกลยุทธ์นี้เป็นกลยุทธ์ที่โบรกเกอร์นำมาใช้ฉีกตลาด รวมถึงบลน.ชั้นนำด้วยเช่นกัน เพื่อ ‘สร้างมูลค่าเพิ่ม’ ให้กับผู้ลงทุน ฉะนั้น ‘ตลาดขายกองทุน’ โอกาสยังมี แต่ความท้าทายก็มีอยู่มากเช่นเดียวกัน