5 เคล็ดลับการซื้อประกันโรคร้ายแรง

โรคร้ายแรงภัยใกล้ตัวที่อยู่ใกล้เรา และอาจเกิดขึ้นได้ตลอดเวลาโดยที่เราไม่ทันตั้งตัว หากเราไม่ได้ระมัดระวังและใส่ใจในการใช้ชีวิตต่างๆ ไม่ว่าจะเป็น การรับประทานอาหาร การนอนหลับพักผ่อน รวมไปถึงการออกกำลังกายที่ไม่เพียงพอ ซึ่งสิ่งเหล่านี้ต่างล้วนส่งผลต่อสุขภาพของเราได้ทั้งสิ้น และอาจเป็นหนึ่งในปัจจัยที่ทำให้เกิดโรคร้ายได้ แน่นอนว่าคงไม่สามารถคาดการณ์หรือกำหนดได้ว่าโรคร้ายเหล่านี้จะเกิดขึ้นกับเราหรือไม่ และเกิดขึ้นเมื่อใด แต่สิ่งหนึ่งที่สามารถทำได้ คือ การเตรียมความพร้อมรับมือทางการเงิน เพื่อรองรับค่าใช้จ่ายที่อาจจะเกิดขึ้นในอนาคตได้อย่างครอบคลุม ด้วย 5 เคล็ดลับในการซื้อประกันโรคร้ายแรง

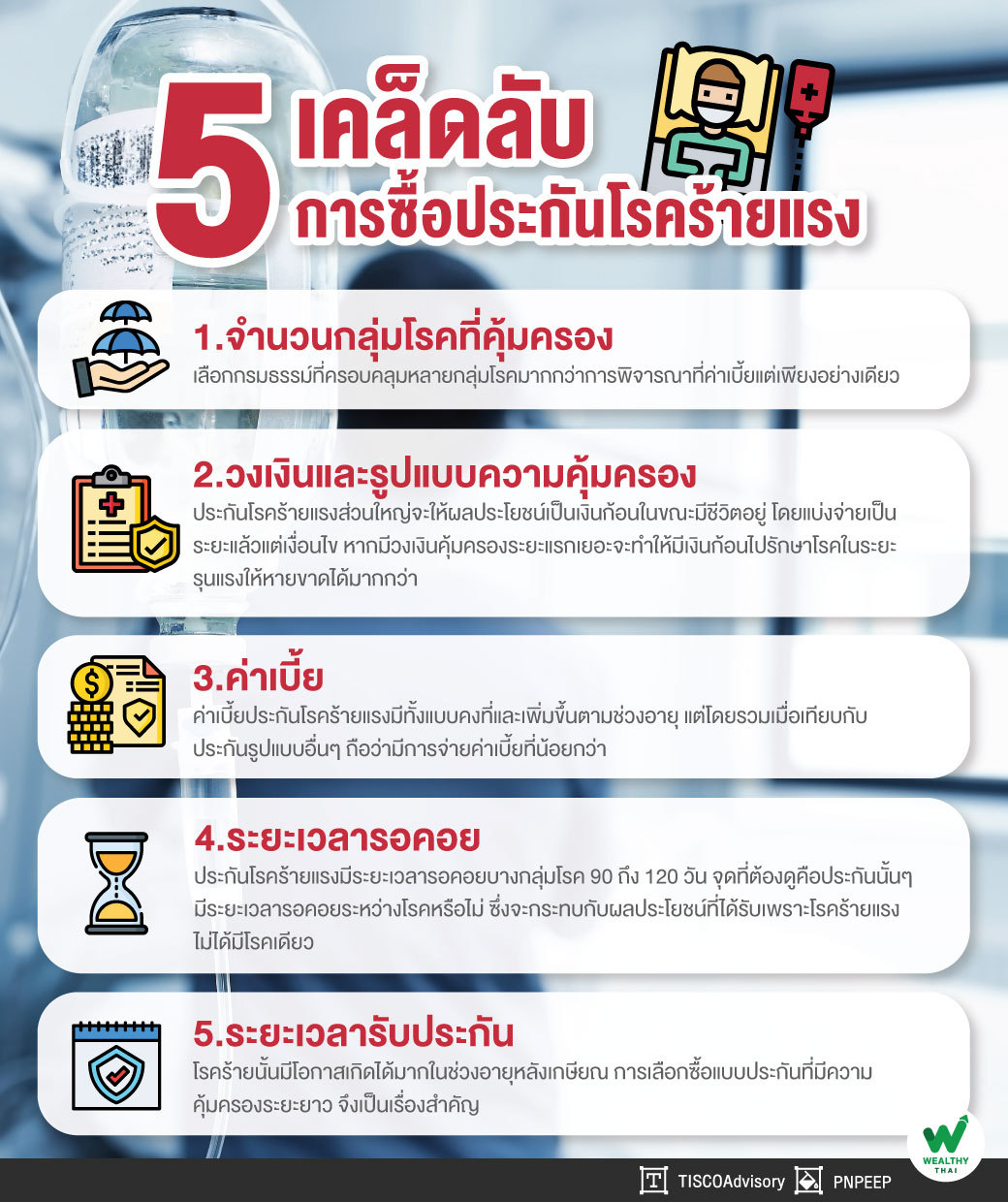

1.จำนวนกลุ่มโรคที่คุ้มครอง

ปัจจุบัน ประกันโรคร้ายแรง มีให้เลือกซื้อหลากหลายความคุ้มครอง ตั้งแต่กลุ่มโรคเดียวกันไปจนถึงหลายร้อยโรคในกรมธรรม์เดียวกัน หากยิ่งมีจำนวนและกลุ่มโรคที่คุ้มครองมาก ก็จะยิ่งครอบคลุมความเสี่ยงที่อาจเกิดขึ้นกับเราได้มาก แต่ก็อาจมาพร้อมกับค่าเบี้ยที่มากขึ้นเช่นเดียวกัน อย่างไรก็ตาม เพื่อประโยชน์ของผู้ทำประกัน แนะนำให้เลือกกรมธรรม์ที่ครอบคลุมหลายกลุ่มโรคมากกว่าการพิจารณาที่ค่าเบี้ยแต่เพียงอย่างเดียว

2.วงเงินและรูปแบบความคุ้มครอง

ประกันโรคร้ายแรงส่วนใหญ่จะให้ผลประโยชน์เป็นเงินก้อนในขณะมีชีวิตอยู่ โดยจะแบ่งจ่ายเป็น ระยะแรก ระยะปานกลาง และระยะรุนแรงแล้วแต่เงื่อนไขกรมธรรม์ ซึ่งถือเป็นจุดสำคัญที่ควรดูว่าแบบประกันนั้นๆ จะเริ่มต้นจ่ายที่ระยะไหน และในสัดส่วนเท่าใด รวมไปถึงผลประโยชน์ที่จะได้รับนั้นเพียงพอกับค่ารักษาที่จะเกิดขึ้นหรือไม่ หากมีวงเงินคุ้มครองในระยะแรกเยอะก็จะทำให้เรามีเงินก้อนไปรักษาโรคในระยะรุนแรงให้หายขาดได้มากกว่า

3.ค่าเบี้ย

ค่าเบี้ยประกันโรคร้ายแรงมีทั้งแบบคงที่และเพิ่มขึ้นตามช่วงอายุ แต่โดยรวมเมื่อเทียบกับประกันรูปแบบอื่นๆ ถือว่ามีการจ่ายค่าเบี้ยที่น้อยกว่า เนื่องจากค่าเบี้ยที่เน้นความคุ้มครองเป็นหลักจะเป็นการจ่ายเบี้ยทิ้งเป็นรายปี แต่ก็มีประกันบางกรมธรรม์ที่มีรูปแบบไม่ป่วยมีเงินคืน แต่จะมีค่าเบี้ยที่สูงกว่า เพราะมีการรวมค่าเบี้ยประกันชีวิตเข้าไปด้วย ซึ่งในส่วนนี้แนะนำให้พิจารณาค่าเบี้ยในช่วงอายุ 55 ปี จนครบสัญญา มาประกอบการตัดสินใจ เนื่องจากเป็นช่วงที่มีค่าเบี้ยสูงขึ้นแบบก้าวกระโดดตามความเสี่ยงที่มากขึ้นในการเกิดโรคร้ายแรง

4.ระยะเวลารอคอย

โดยปกติแล้วประกันสุขภาพส่วนใหญ่จะมีระยะเวลารอคอย 30 วันแต่สำหรับประกันโรคร้ายแรงจะมีระยะเวลารอคอยในบางกลุ่มโรคเพิ่มขึ้นเป็น 90 ถึง 120 วัน ในจุดนี้ทุกแบบประกันจะไม่ต่างกันมากนัก แต่จุดสำคัญที่ต้องดูคือแบบประกันนั้นๆมีระยะเวลารอคอยระหว่างโรคหรือไม่ ซึ่งจะส่งผลกระทบโดยตรงกับผลประโยชน์ที่จะได้รับเพราะโรคร้ายไม่ได้มีเพียงโรคเดียว

5.ระยะเวลารับประกัน

ถือเป็นอีกหนึ่งปัจจัยสำคัญที่ผู้ซื้อต้องคำนึงถึง เนื่องจากโรคร้ายนั้นมีโอกาสเกิดได้มากในช่วงอายุหลังเกษียณ การเลือกซื้อแบบประกันที่มีความคุ้มครองระยะยาว จึงเป็นเรื่องที่สำคัญ

เป็นอย่างไรบ้างครับกับ 5 เคล็ดลับในการเลือกซื้อประกันโรคร้ายแรง เชื่อว่าหลายท่านคงได้แนวทางในการเลือกซื้อกันบ้างแล้ว ทั้งนี้ ควรตัดสินใจเริ่มทำประกันตั้งแต่อายุยังน้อยที่ร่างกายแข็งแรงเพื่อบริหารความเสี่ยงของสุขภาพทางการเงินที่ดีในระยะยาวด้วยนะครับ ส่วนท่านใดที่ต้องการคำแนะนำการเลือกซื้อประกันที่เหมาะสมกับตัวเอง รวมถึงเลือกซื้อประกันตัวท็อปแบบไม่จำกัดค่าย สามารถติดต่อขอรับคำแนะนำได้ที่ธนาคารทิสโก้ทุกสาขา หรือหากท่านใดมีข้อข้องใจเกี่ยวกับการวางแผนการเงินของตนเอง สามารถส่งคำถามของท่านมาได้ที่ [email protected] ครับ