หุ้นอิเล็กทรอนิกส์กำลังได้ประโยชน์ จากเงินบาทที่อ่อนค่าสุดในรอบ 5 ปี

ทิศทางค่าเงินบาทอ่อนค่าต่อเนื่องจนล่าสุดอยู่ที่ 35.24 บาท/ดอลลาร์ฯ ถือว่าอ่อนค่าสุดในรอบ 5 ปี ขณะที่ค่าเงินบาทเฉลี่ยตั้งแต่ต้นปี 2565 เท่ากับ 33.60 บาท/ดอลลาร์ฯ อ่อนค่าลง 5.0% จากช่วงเดียวกันของปีก่อน ถือเป็น sentiment เชิงบวกของหุ้นส่งออก หนึ่งในนั้นต้องมีกลุ่มชิ้นส่วนอิเล็กทรอนิกส์

Wealthy Thai จะพานักลงทุนมาสำรวจดูว่า เมื่อเงินบาทที่อ่อนค่าทุกๆ 1 บาทต่อดอลลาร์ฯ จะถือเป็น upside ต่อประมาณการกำไรสุทธิกลุ่ม ชิ้นส่วนอิเล็กทรอนิกส์แค่ไหน และหุ้นตัวไหนบ้างที่น่าสะสม บทความนี้ทีมข่าวหาคำตอบให้นักลงทุนแล้ว

อีกหนึ่งมุมมองของนักวิเคราะห์ที่ได้ออกมาประเมินว่าอย่างน่าสนใจ โดยนักวิเคราะห์บริษัทหลักทรัพย์ เอเซีย พลัส จำกัด เปิดเผยว่า ทิศทางค่าเงินบาทอ่อนค่าต่อเนื่องจนล่าสุดอยู่ที่ 35.24 บาท/ดอลลาร์ฯ ถือว่าอ่อนค่าสุดในรอบ 5 ปี ขณะที่ค่าเงินบาทเฉลี่ยตั้งแต่ต้นปี 2565 เท่ากับ 33.60 บาท/ดอลลาร์ฯ อ่อนค่าลง 5.0% จากช่วงเดียวกันของปีก่อน (อ่อนค่ากว่าสมมติฐานค่าเงินบาทปี 2565 ที่ฝ่ายวิจัยกำหนดไว้ที่ 32 บาท/ดอลลาร์ฯ)

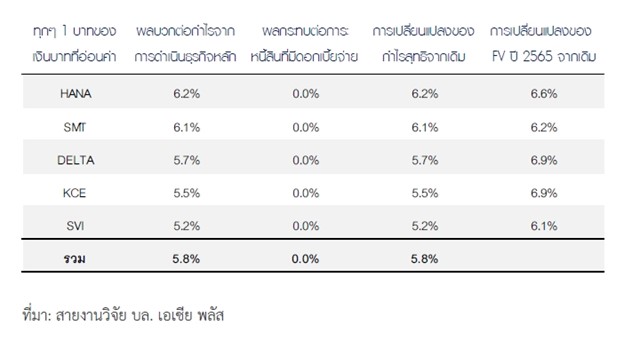

ทั้งนี้ หากค่าเงินบาทยังอ่อนค่าต่อเนื่อง จะส่งผลบวกต่อประสิทธิภาพการทำกำไรกลุ่มฯ ในปี 2565 เนื่องจากมีสัดส่วนรายได้ราว 70-100% เป็นดอลลาร์ฯ แต่มีสัดส่วนต้นทุนราว 50% เป็นสกุลเงินดอลลาร์ฯ โดยฝ่ายวิจัยได้ทำ Sensitivity Analysisทุกๆ 1 บาท/ดอลลาร์ฯ ที่อ่อนค่าจากสมมติฐานค่าเงินบาทปี 2565 ที่ 32 บาท/ดอลลาร์สหรัฐฯ (โดยสมมติฐานอื่นไม่เปลี่ยนแปลง) ถือเป็น upside ต่อประมาณการกำไรสุทธิกลุ่มชิ้นส่วนฯ ในปี 2565 ราว 5.8% จากปัจจุบัน ซึ่งมีรายละเอียดในตารางดังนี้

ความต้องการใช้ชิ้นส่วนฯ ยังเติบโตในระยะยาว

สำหรับมุมมองภาพอุตสาหกรรมชิ้นส่วนฯของโลก อ้างอิงข้อมูลเดือนมิ.ย. 65 จากสถาบัน World Semiconductor Trade Statistics (WSTS) ได้คาดการณ์ยอดขายชิ้นส่วนฯ (Semiconductor) จะเติบโตต่อเนื่องในระยะยาว แต่จะเติบโตในอัตราที่ชะลอตัวลง โดยยังคาดการณ์ยอดขาย Global Semiconductor ปี 2565 จะเติบโตต่อเนื่อง 16.3% จากปีก่อนไปอยู่ที่ 6.4 แสนล้านดอลลาร์สหรัฐฯ (เทียบกับยอดขายชิ้นส่วนฯ โลกปี 2564 ที่เติบโต 26.2% จากปีก่อนหน้า สู่ระดับ 5.5 แสนล้านดอลลาร์สหรัฐฯ) จากความต้องการใช้ชิ้นส่วนอิเล็กทรอนิกส์ในกลุ่มโทรคมนาคมสื่อสาร 5G และ Data center เติบโตต่อเนื่อง

อีกทั้งความก้าวหน้าของเทคโนโลยีที่ก้าวหน้ามากขึ้น หนุนปริมาณการใช้ชิ้นส่วนฯต่ออุปกรณ์อิเล็กทรอนิกส์เพิ่มขึ้นตามไปด้วย ทั้งนี้ ฝ่ายวิจัยประเมินว่าหากสงครามรัสเซีย-ยูเครน และนโยบายควบคุมโควิดในจีนยืดเยื้อ จะส่งผลกระทบต่อเศรษฐกิจโลกและแนวโน้มความต้องการใช้ชิ้นส่วนฯโลกได้

อย่างไรก็ตาม ฝ่ายวิจัยยังให้น้ำหนักความเสี่ยงด้านปัญหาวัตถุดิบชิพขาดแคลนที่ยังไม่คลี่คลายชัดเจน และแนวโน้มเศรษฐกิจโลกที่จะเติบโตในอัตราที่ชะลอตัวลงจากภาวะเงินเฟ้อ อาจกดดันยอดขายชิ้นส่วนฯให้ลดลงได้ สะท้อนจากผลกระทบต่อความต้องการใช้ชิ้นส่วนฯในบางอุตสาหกรรม อาทิ อุตสาหกรรมยานยนต์ ที่ยอดขายรถยนต์งวดไตรมาส 1/65 ในสหรัฐฯ ปรับตัวลดลง 17% จากช่วงเดียวกันของปีก่อน จากฐานที่สูงมากในปีก่อน (หลัง demand ที่ฟื้นตัวชัดเจนจากโควิด-19 คลี่คลายในปี 2564) นอกจากนี้ ปัญหาด้านชิพขาดแคลน ส่งผลกระทบให้การประกอบและส่งมอบรถยนต์ทั่วโลกต้องล่าช้าจากเดิม ทำให้ตลาดมีการปรับลดเป้ายอดขายรถยนต์โลกปี 2565 ให้ลดลง 2% จากปีก่อน (จากเดิมที่เคยคาดว่าจะเติบโตราว 5%จากปีก่อน)

ส่วนยอดขายสมาร์ทโฟนโลกงวดไตรมาส 1/65 ปรับตัวลดลงถึง 35% จากช่วงเดียวกันของปีก่อน (อ้างอิงจากศูนย์วิจัย Canalys) ทำให้มีการลดเป้ายอดขายสมาร์ทโฟนโลกปี 2565 เป็นลดลงราว 5-6% จากปีก่อน (จากเดิมที่เคยคาดว่าจะเติบโตราว 14% จากปีก่อน)

ทั้งนี้ ฝ่ายวิจัยประเมินว่าสถานการณ์ด้านวัตถุดิบขาดแคลนจะทยอยดีขึ้นตั้งแต่งวดครึ่งหลังปี 65 เป็นต้นไป เนื่องจากผู้ผลิตชิพทั่วโลกได้เริ่มขยายกำลังการผลิตแล้ว เพื่อให้สอดคล้องกับแนวโน้มความต้องการใช้ชิ้นส่วนฯที่เติบโตสูงในช่วง 1-2 ปีที่ผ่านมา

สำรวจแนวโน้มกำไรกลุ่มในปี 2565

ฝ่ายวิจัยคาดกำไรสุทธิปี 2565 ของกลุ่มชิ้นส่วนฯ จะเพิ่มขึ้นถึง 28.8% จากปีก่อน เนื่องจากแนวโน้มความต้องการใช้ชิ้นส่วนฯ ยังทรงตัวสูงนำโดยธุรกิจยานยนต์ สมาร์ทโฟน และ Data center หนุนแนวโน้มรายได้รวมปี 2565 ของกลุ่มชิ้นส่วนฯ ให้เติบโต 14.5% จากปี่กอน ในขณะที่แนวโน้ม Gross margin ปี 2565 ของกลุ่มชิ้นส่วนฯ ที่จะทรงตัวที่ระดับ 19.6%

ขณะที่ ในเบื้องต้นคาดกำไรสุทธิงวดไตรมาส 2/65 จะฟื้นตัวทั้งจากไตรมาสก่อน และช่วงเดียวกันของปีก่อน โดยคาดจะขึ้นทำจุดสูงสุดของปีในไตรมาส 3/65 จากเริ่มเข้าสู่ช่วง High season ของธุรกิจ และผลบวกจากทิศทางค่าเงินบาท/ดอลลาร์สหรัฐฯ อ่อนค่า หนุนแนวโน้ม Gross margin ฟื้นตัวตั้งแต่งวดไตรมาส 2/65 ชดเชยปัจจัยเสี่ยงด้านชิพขาดแคลนไปได้ทั้งหมด

ฝ่ายวิจัยคงน้ำหนักการลงทุนกลุ่มชิ้นส่วนอิเล็กทรอนิกส์ “เท่าตลาด” สะท้อนแนวโน้มกำไรสุทธิกลุ่มฯฟื้นตัว และผลบวกจากค่าเงินบาทอ่อน โดยราคาหุ้นกลุ่มชิ้นส่วนฯ ปรับลดลง สะท้อนความกังวลเกี่ยวกับปัจจัยเสี่ยงต่างๆไปมากแล้ว สะท้อนจากดัชนี SETETRON ปรับลดลง 28% นับตั้งแต่ต้นปี 2565

โดยเลือก KCE เป็น Top pick กำหนดมูลค่าที่เหมาะสม 65 บาท จากแนวโน้มกำไรงวดไตรมาส 2/65 ฟื้นตัว ทั้งจากไตรมาสก่อน และช่วงเดียวกันของปีก่อน หลังจากการขยายกำลังการผลิตใหม่ที่จะเริ่มดำเนินการผลิตเต็มที่ หนุนประสิทธิภาพการกำไรและยอดขายให้เติบโตได้ต่อเนื่อง และแนะนำ ซื้อ HANA มูลค่าที่เหมาะสม 52 บาท เนื่องจากราคาหุ้นฐานไปมาก จนมี Valuation น่าสนใจ อีกทั้งทิศทางกำไรจะฟื้นตัวในครึ่งหลังปี 65