OSP ลุ้นผลงานฟื้นตัวแบบ V-Shape โบรกฯ คาดปี 66 จ่ายปันผล ให้ยีลด์เกือบ 3%

นักลงทุนน่าจะคุ้นเคยกับ OSP หรือ บริษัท โอสถสภา จำกัด (มหาชน) เป็นอย่างดี เพราะผู้ผลิตและจัดจำหน่ายสินค้าอุปโภคบริโภคขนาดใหญ่ของไทย ซึ่งมีสินค้าที่ได้รับความนิยมและติดตลาดมากมาย เช่น เครื่องดื่มบำรุงกำลัง M-150 เครื่องดื่มผสมวิตามิน C-vitt ผลิตภัณฑ์สำหรับเด็ก Babi Mild และ ผลิตภัณฑ์สำหรับผู้หญิง Twelve Plus ฯลฯ

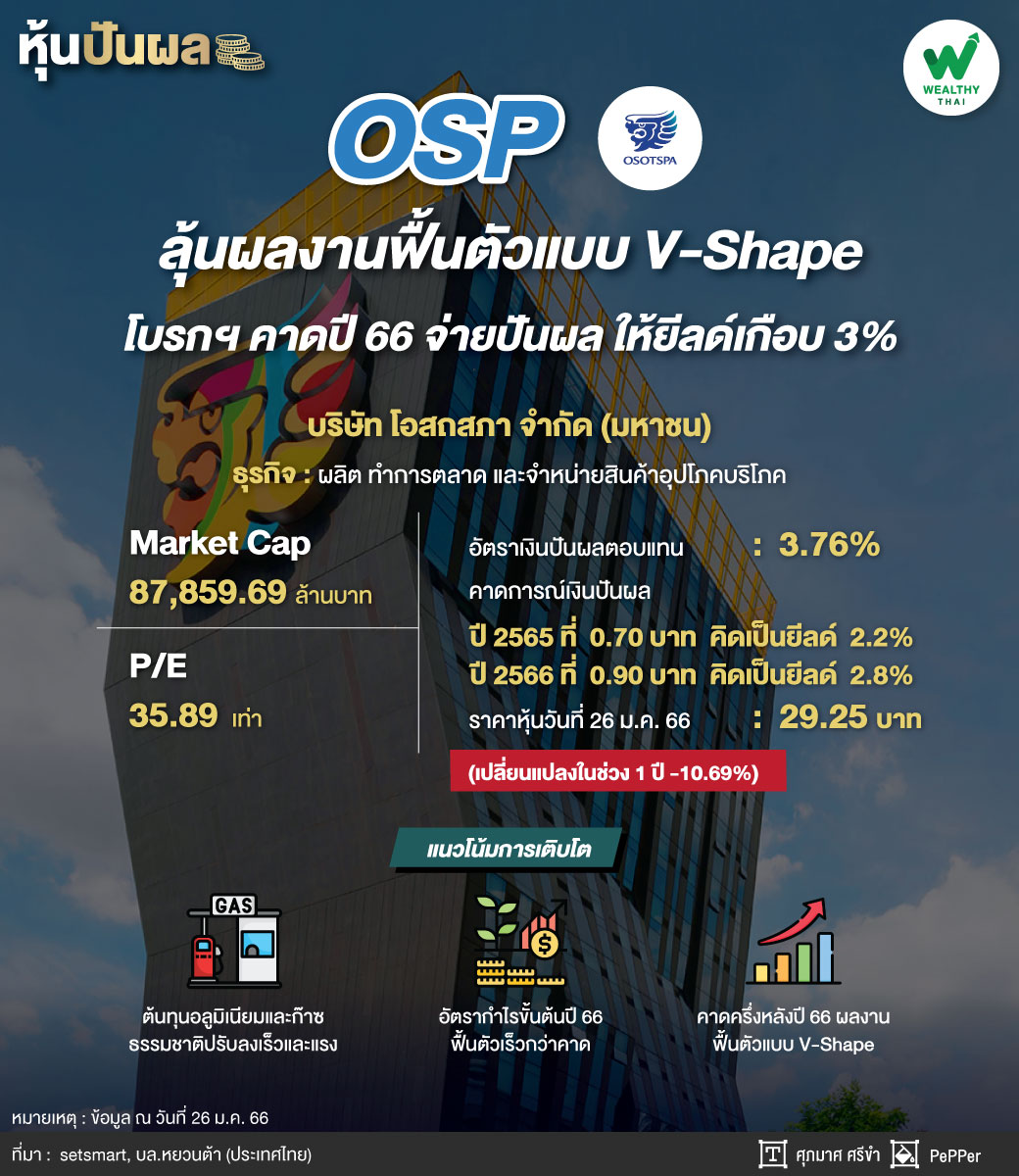

ในด้านราคาหุ้น OSP อาจไม่ได้หวือหวามากนักเมื่อเทียบกับหุ้นกลุ่มเดียวกันในอุตสาหกรรม แต่ในแง่การปันผล OSP นับเป็นหุ้นที่ให้จ่ายเงินปันผลอย่างสม่ำเสมอ โดยในรอบ 1 ปี มีอัตราเงินปันผลตอบแทน (Dividend Yield) อยู่ที่ 3.76% และติดอยู่ในลำดับที่ 18 ของดัชนี SETHD

ข้อมูลจากตลาดหลักทรัพย์แห่งประเทศไทย พบว่า ตั้งแต่ปี 2560 ถึง 30 มิ.ย. 2565 บริษัทจ่ายปันผลไปทั้งหมด 9 ครั้ง รวมเป็นเงิน 4.34 บาท ปัจจุบัน OSP มีมูลค่าตามราคาตลาด (Market Cap) อยู่ที่ 87,859.69 ล้านบาท และมี P/E อยู่ที่ระดับ 35.89 เท่า (ข้อมูล ณ วันที่ 26 ม.ค. 66) โดยราคาหุ้นวันที่ 26 ม.ค. 66 อยู่ที่ 29.25 บาท ปรับตัวลดลงในช่วง 1 ปี 10.69%

ด้านบล.หยวนต้า (ประเทศไทย) ระบุว่า คาดการณ์ว่าทั้งปี 2565 บริษัทจะจ่ายเงินปันผลที่ 0.70 บาท คิดเป็น Dividend Yield ที่ 2.2% ส่วนปี 2566 คาดจะจ่ายเงินปันผลที่ 0.90 บาท คิดเป็น Dividend Yield ที่ 2.8%

ส่วนแนวโน้มการดำเนินงาน ฝ่ายวิเคราะห์ ระบุว่า ต้นทุนอะลูมิเนียมและก๊าซธรรมชาติปรับตัวลงแรงละเร็วกว่าที่ บล.หยวนต้า (ประเทศไทย) จำกัด และตลาดคาดการณ์ไว้ ทำให้มีโอกาสที่อัตรากำไรขั้นต้น (GPM) ในปี 2566 จะฟื้นตัวเร็วกว่าคาด ขณะที่การขึ้นราคาขายไปก่อนหน้าจะเป็นตัวเร่งการฟื้นตัวของ GPM ส่วนค่าเงินบาทที่แข็งค่าเป็นบวกต่อการนำเข้าวัตถุดิบเช่นกัน

ดังนั้นฝ่ายวิเคราะห์จึงปรับประมาณการ GPM ในปี 2566 – 2570 ขึ้นเป็น 32.4% - 33.7% ซึ่งยังต่ำกว่าระดับปกติของบริษัทที่เคยทำได้ที่ 35% ในช่วงก่อนที่มีการปรับขึ้นของราคาสินค้าโภคภัณฑ์ ขณะที่ในระยะยาวการปรับขึ้นราคาขายของสินค้ากลุ่ม M-150 ควรเป็นปัจจัยหนุนให้ GPM สูงกว่าระดับปกติได้ หากต้นทุนการผลิตลดลงสู่ระดับปกติ โดยเฉพาะราคาก๊าซธรรมชาติ

การปรับประมาณการดังกล่าวส่งผลให้ประมาณการกำไรปี 2566 – 2570 เพิ่มขึ้น 6% - 15% คิดเป็นการเติบโตของกำไรสุทธิในปี 2566 ที่ 2,862 ล้านบาท และปี 2567 ที่ 2,862 ล้านบาท หรือเติบโต 29.1% นอกจาก GPM ที่อาจมี Upside risk แล้วในส่วนของรายได้มีโอกาสดีกว่าคาดได้เช่นกัน จากการเปิดประเทศเต็มรูปแบบ การท่องเที่ยวฟื้นตัว และการกลับมาของนักท่องเที่ยวจีน

ทั้งนี้ คาดกำไรสุทธิในไตรมาส 4/65 ของ OSP เบื้องต้นที่ราว 400 – 500 ล้านบาท ฟื้นตัวราว 100% จากไตรมาสก่อนหน้า แต่ยังลงลงแรงจากไตรมาสเดียวกันของปีก่อน เนื่องจากผลของต้นทุนที่ยังทรงตัวสูง แต่การบริโภคที่ฟื้นตัวช่วยหนุนรายได้ให้ฟื้นตัวจากไตรมาส 3/65 ได้

อย่างไรก็ตามผลของการปรับประมาณการกำไรขึ้นส่งผลให้ราคาเป้าหมายใหม่ ณ สิ้นปี 2566 เพิ่มขึ้นอยู่ที่ 32.50 บาท ยังคงคำแนะนำ เก็งกำไร โดยราคาหุ้นตอบสนองเชิงบวกต่อประเด็นต้นทุนที่ลดลงเร็วกว่าที่คาดไปแล้วส่วนหนึ่งจึงแนะนำทยอยสะสมเมื่ออ่อนตัวที่แนวรับ 29 บาทบวกลบ