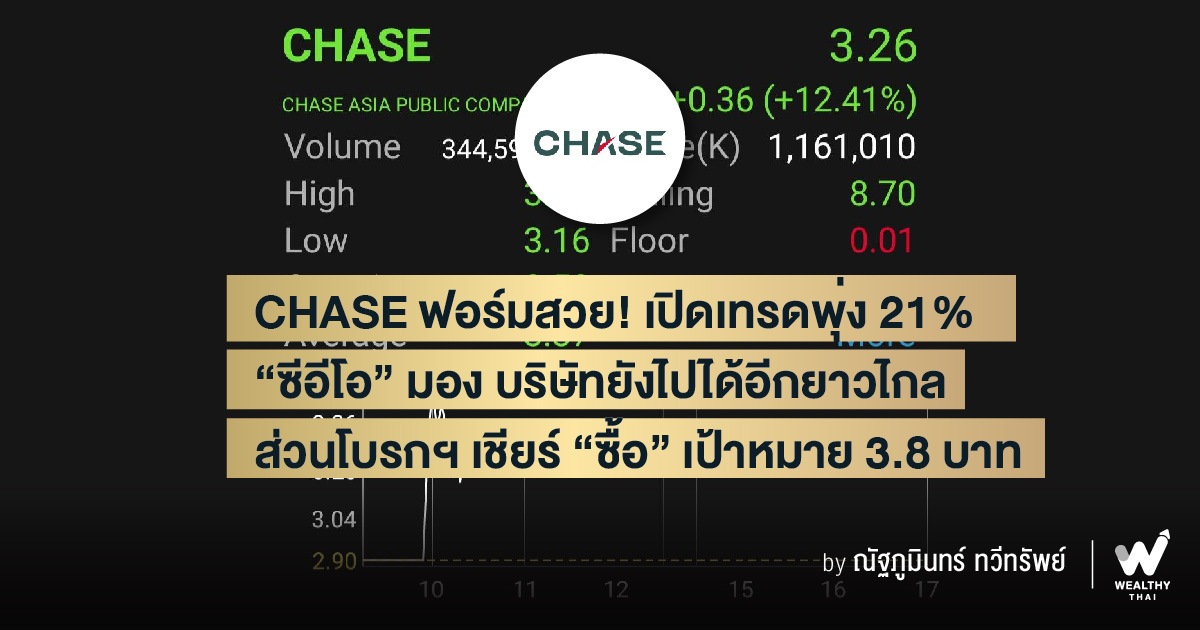

CHASE ฟอร์มสวย! เปิดเทรดพุ่ง 21% “ซีอีโอ” มอง บริษัทยังไปได้อีกยาวไกล ส่วนโบรกฯ เชียร์ “ซื้อ” เป้าหมาย 3.8 บาท

หุ้นไอพีโอตัวล่าสุดในกลุ่มด้านบริหารจัดการสินทรัพย์ด้อยคุณภาพ (AMC) อย่างบริษัท เชฎฐ์ เอเชีย จำกัด (มหาชน) หรือ CHASE เปิดการซื้อขายวันแรกที่ เปิดการซื้อขายวันแรกที่ระดับ 3.52 บาท เพิ่มขึ้น 21.38% จากราคาไอพีโอที่ระดับ 2.90 บาทต่อหุ้น

นายประชา ชัยสุวรรณ ประธานเจ้าหน้าที่บริหาร CHASE เปิดเผยว่า ธุรกิจของบริษัทยังไปต่อได้อีกไกล ในส่วนของราคาหุ้นขอให้เป็นไปตามกลไกตลาด ทั้งนี้บริษัทประเมินว่าปี 66 รายได้จะเติบโตไม่ต่ำกว่า 10% จากปี 65 ส่วนทิศทางไตรมาส 1/66 มีการเติบโตต่อเนื่องเช่นกัน จากช่วงเดียวกันของปีก่อน และจากไตรมาสก่อน หลังจากมีการขยายพอร์ตสินเชื่อเพิ่มขึ้น

สำหรับการเข้าจดทะเบียนในตลาดหลักทรัพย์ฯ จะช่วยให้บริษัทมีฐานทุนที่แข็งแกร่งขึ้น เพิ่มศักยภาพในการเติบโต โดยจะนำเงินที่ได้จากการระดมทุนมาใช้ในการลงทุนขยายพอร์ตเงินให้สินเชื่อแก่สินทรัพย์ด้อยคุณภาพ (NPL) และเพิ่มประสิทธิภาพของบริการติดตามทวงถามและเร่งรัดหนี้สินที่ขยายตัวอย่างต่อเนื่อง เพื่อต่อยอดศักยภาพของ CHASE ในฐานะผู้นำการให้บริการจัดการหนี้สินอย่างครบวงจร ให้เติบโตอย่างแข็งแกร่งและยั่งยืนต่อไป

ทั้งนี้บริษัทวางแผนที่จะขยายทั้งธุรกิจบริหารสินทรัพย์ (AMC) และธุรกิจให้บริการติดตามทวงถามและเร่งรัดหนี้สิน (Collection) อย่างก้าวกระโดด ปี 66 วางงบจะซื้อ NPLs ราว 1,000 ล้านบาท เพื่อรองรับการซื้อหนี้เข้ามาบริหารเพิ่มอีก 10,000 ล้านบาท จากสิ้นปี 65 อยู่ที่ประมาณ 23,000 ล้านบาท เพื่อเพิ่มสินทรัพย์ NPLs ในพอร์ต พร้อมขยายทีมเร่งรัดติดตามหนี้สินเพื่อรองรับความต้องการในการติดตามทวงถามหนี้ที่มีจำนวนเพิ่มขึ้นในอนาคต

“ปัจจุบันได้ยื่นประมูลซื้อพอร์ตหนี้เสียแล้ว 2 แห่ง คาดว่าจะประกาศผลในช่วงปลายเดือนก.พ.นี้ และเตรียมประมูลเพิ่มอีก 3 แห่ง คาดว่าจะทราบผลไม่เกินเดือนเม.ย.นี้ ส่วนธุรกิจเร่งรัดติดตามหนี้สิน ยังเดินหน้าหาลูกค้าต่อเนื่อง และขยายสู่นอนแบงก์เพิ่มเติมอีกด้วย”นายประชา กล่าว

ด้านนักวิเคราะห์บล.กสิกรไทย จำกัด (มหาชน) มีมุมมอง ว่า CHASE จะรายงาน CAGR ของกำไรสุทธิที่ 30% ระหว่างปี 2566-68 โดยหนุนจาก 3 ประเด็นหลักได้แก่ 1.รายได้ที่มากขึ้นจากทั้งการให้บริการจัดเก็บหนี้สินและรายได้ดอกเบี้ยจากพอร์ต NPL 2. ความสามารถในการทำกำไรที่ดีขึ้นจากความประหยัดต่อขนาดที่ดีขึ้น

และ 3. ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (ECL) ที่ลดลงจากการเก็บเงินสดที่คาดดีขึ้น คาดว่ากำไรสุทธิจะกลับมาเติบโตขึ้นอีกครั้งในปี 66-68 ที่ 66%/14%/15% จาก ECL ที่ลดลงในปี 66 และรายได้จากบริการเก็บหนี้สินและดอกเบี้ยที่มากขึ้นจากพอร์ต NPL จึงแนะนำ ซื้อ ราคาเป้าหมาย 3.8 บาท