5 หุ้นโรงไฟฟ้ารายใหญ่ของไทย กำลังจะกวาดกำไรโตโดเด่นในปี 66

หุ้นกลุ่มโรงไฟฟ้า ถือเป็นกลุ่มที่ได้รับความนิยมสูงจากนักลงทุนมาอย่างต่อเนื่อง และล่าสุดก็ได้ประกาศผลประกอบการประจำปี 2565 ไปเรียบร้อยแล้ว ดังนั้นทีมข่าว Wealthy Thai จะพานักลงทุนมาส่องแนวโน้มการเติบโตในปี 2566 กับ 6 หุ้นโรงไฟฟ้ารายใหญ่ของไทย กันว่า จะมีความน่าสนใจแค่ไหน บทความนี้มีคำตอบให้นักลงทุนแล้ว

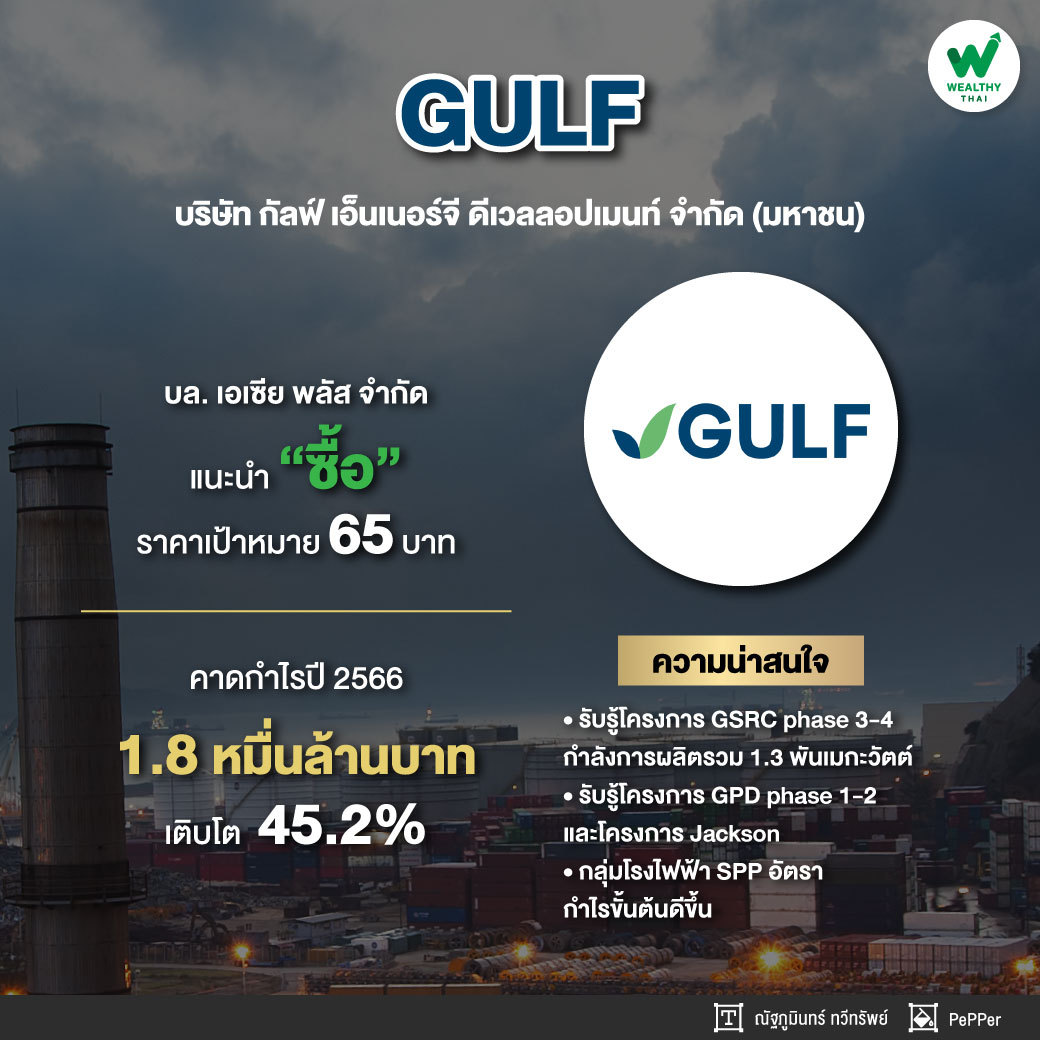

GULF กำไรปีนี้โตเด่น

มาเริ่มกันที่ GULF โดยมุมมองนักวิเคราะห์บล. เอเซีย พลัส จำกัด มีความเห็นว่า แนะนำ “ซื้อ” ราคาเป้าหมาย 65 บาท เบื้องต้น คาดกำไรปกติปี 2566 ไว้ที่ 1.8 หมื่นล้านบาท เติบโต 45.2% เนื่องรับรู้โครงการ GSRC phase 3-4 กำลังการผลิตรวม 1.3 พันเมกะวัตต์ ได้เต็มที่ทั้งปี และโครงการ GPD phase 1-2 และโครงการ Jackson ประเทศสหรัฐอเมริกา กำลังการผลิตรวม 1.9 พันเมกะวัตต์ ที่จะทยอย COD และรับรู้เข้ามาในปี 2566

นอกจากนี้คาดกลุ่มโรงไฟฟ้า SPP (สัดส่วนขายไฟฟ้าให้ลูกค้าอุตสาหกรรมราว 10-15% ของรายได้จากการขายไฟฟ้าโดยรวม) จะมีอัตรากำไรขั้นต้นที่ปรับตัวดีขึ้นจากแนวโน้มต้นทุนก๊าซฯ ที่คาดจะเริ่มปรับตัวลดลง

สำหรับทิศทางกำไรปกติไตรมาส 1/66 คาดยังทรงตัวอยู่ในระดับสูงจากไตรมาสก่อน โดยคาดจะมีแรงหนุนจากการรับรู้โครงการ Jackson ประเทศสหรัฐอเมริกา 588 เมกะวัตต์ ที่คาดจะดำเนินการซื้อกิจการแล้วเสร็จภายในไตรมาส 1/66 รวมถึงอัตรากำไรขั้นต้นของกลุ่มโรงไฟฟ้า SPP ที่คาดจะฟื้นตัวจากทิศทางราคาก๊าซฯที่คาดจะปรับตัวลดลงและการรับรู้การปรับขึ้นค่า Ft ขึ้นอีก 61.5 สตางค์/หน่วย ในช่วง ม.ค.-เม.ย. 2566

อย่างไรก็ตามจะมีปัจจัยกดดันจากโครงการ BRK2 ที่มีสัดส่วนการถือหุ้นเหลือเพียง 25% จากเดิม 50% และคาดจะส่วนแบ่งกำไร GULF GUNKUL (GGC) คาดจะผลิตไฟฟ้าได้น้อยลงหลังจากผ่านพ้นช่วง High season ของลมมาแล้วในไตรมาส 4/65

GPSC กำไรพุ่ง 538%

ถัดมา GPSC นักวิเคราะห์บล.หยวนต้า (ประเทศไทย) จำกัด มีความเห็นว่า คงมุมมองว่าผลประกอบการปี 2566 จะเห็นการฟื้นตัวอย่างมีนัยสำคัญ คงประมาณการกำไรสุทธิที่ 5.7 พันล้านบาท เติบโต 538%จากปีก่อน และคงคำแนะนำ “ซื้อ” ราคาเป้าหมายที่ 82.00 บาท

โดยมุมมองต่อภาพรวมธุรกิจปี 2566 ของผู้บริหาร 1.สถานการณ์ราคาพลังงานคลี่คลาย 2.เห็นการปรับค่าไฟฟ้าชดเชยต้นทุน 3.เสถียรภาพการผลิตดีขึ้นหลังผ่านการ Overhaul ช่วงต้นปี ตั้งเป้าเพิ่มรายได้ขายไฟฟ้า เพิ่มขึ้น 10%จากปีก่อน ไอน้ำ เพิ่มขึ้น 3% จากปีก่อน 4.รับรู้กำลังผลิตใหม่จากโครงการระหว่างก่อสร้าง 350 เมกะวัตต์ และ 5.Upside จากการประมูลโครงการพลังงานหมุนเวียนในประเทศ, การขยายตัวของ Avaada, GRP Platform, Battery

BGRIM ราคาก๊าซฯลดลง

BGRIM นักวิเคราะห์บล. เอเซีย พลัส จำกัด มีความเห็นว่า แนะนำ ซื้อ ราคาเป้าหมาย 48 บาท โดยคาดกำไรปกติปี 2566 ที่ 1.3 พันล้านบาท เพิ่มขึ้น 236.9%จากปีก่อน จากคาดการณ์ราคาก๊าซฯจะเริ่มปรับตัวลดลงตามทิศทางราคาน้ำมันในระยะยาว และค่า Ft เฉลี่ยทั้งปีที่คาดยังอยู่สูงกว่าปี 2565

สำหรับทิศทางกำไปกติในไตรมาส 1/66 คาดจะปรับตัวเพิ่มขึ้นจากไตรมาสก่อน หนุนหลักจากการรับรู้การประกาศปรับขึ้นค่า Ft อีก 61.5 สตางค์/หน่วยมาอยู่ที่ 1.55 บาท/หน่วย ส่งผลให้อัตรากำไรขั้นต้น (GPM) โดยรวมคาดจะปรับตัวดีขึ้น รวมถึงปริมาณขายไฟฟ้าที่คาดจะฟื้นตัวจากไตรมาสก่อน นอกจากนี้คาดค่าใช้จ่าย SG&A จะปรับตัวลดลงสู่ระดับปกติ

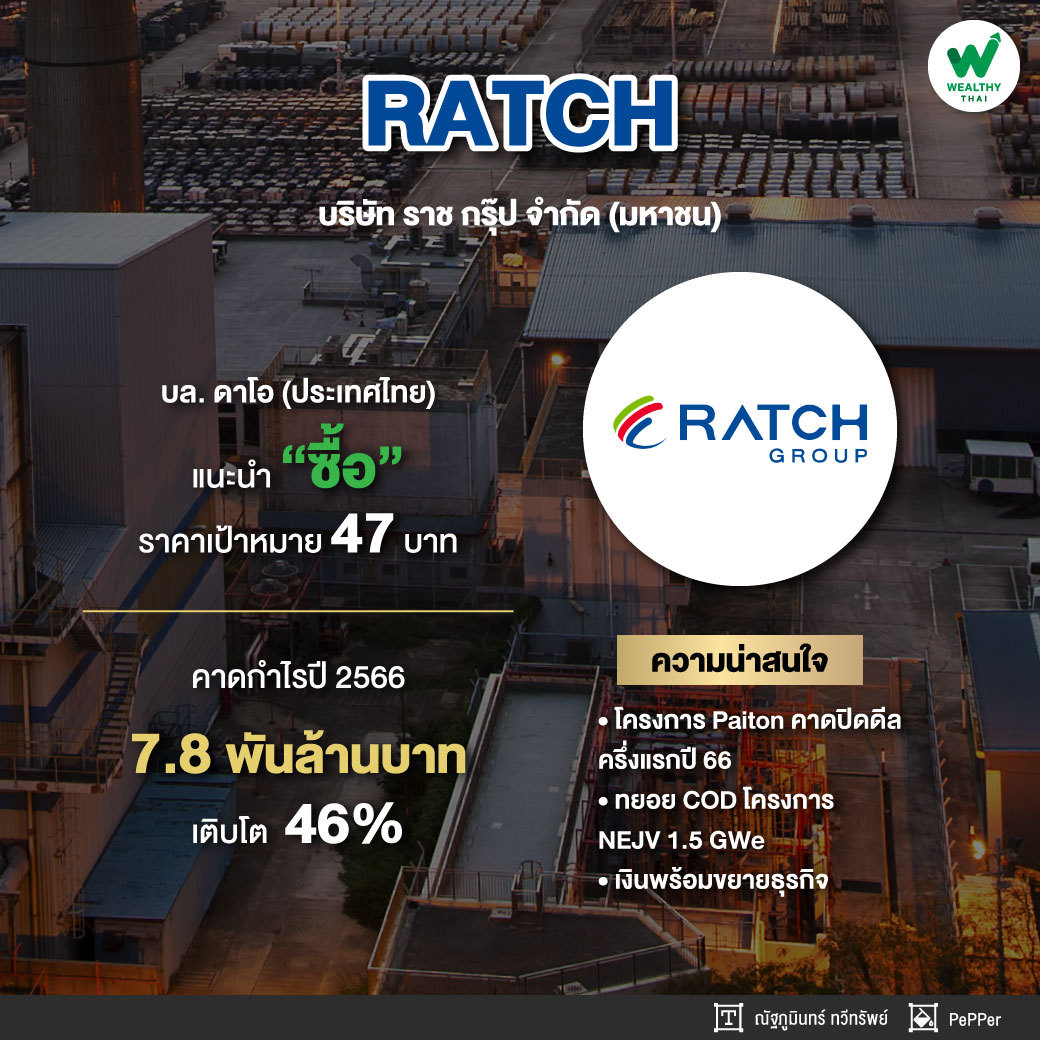

RATCH มีความพร้อมทางการเงิน

RATCH บล. ดาโอ (ประเทศไทย) เปิดเผยว่า แนะนำ ซื้อ ราคาเป้าหมาย 47 บาท โดยประมาณการกำไรปกติปี 2566 ที่ 7.8 พันล้านบาท เติบโต 46% จากปีก่อน โดยมีปัจจัยหนุน คือ โครงการ Paiton (736 เมกะวัตต์) ที่คาดว่าจะปิดดีลแล้วเสร็จในครึ่งแรกปี 66 และการทยอยเปิดดำเนินการของโครงการ NEJV 1.5 GWe (เปิดดำเนินการแล้ว 0.4GWe)

สำหรับราคาหุ้นเคลื่อนไหวใกล้เคียงตลาดในช่วง 1 เดือนที่ผ่านมา คาดมาจากผลประกอบการไตรมาส 4/65 ที่คอยกดดัน เชื่อว่าหลังจากนี้มีโอกาสกลับมา outperform ได้จากการกลับมาให้น้ำหนักความแข็งแกร่งทางการเงินหลังการเพิ่มทุนคาดทำให้มีศักยภาพในการลงทุนเพิ่มเติมอีกกว่า 5-7 หมื่นล้าน มีความพร้อมทางการเงินสำหรับการขยายธุรกิจเพิ่มเติมในระยะยาว และเป็น catalyst ให้หุ้นในระยะต่อไป

EGCO งบดุลที่แข็งแกร่ง

สุดท้าย EGCO นักวิเคราะห์บล. กสิกรไทย จำกัด (มหาชน) มีความเห็นว่า แนะนำ “ซื้อ” ด้วยราคาเป้าหมายใหม่ 247 บาท โดย EGCO มีงบดุลที่แข็งแกร่งด้วยสัดส่วนหนี้สินสุทธิต่อทุนที่ 0.53 เท่า ณ สิ้นปี 2566 ซึ่งทำให้ยังสามารถเพิ่มหนี้สินสำหรับการขยายธุรกิจในอนาคตจนกว่าจะถึงนโยบายภายในที่กำหนดไว้ที่ 1.5 เท่า พอร์ตโรงไฟฟ้าของ EGCO ยังมีการกระจายความเสี่ยงทางภูมิศาสตร์และมีแหล่งเชื้อเพลิงที่หลากหลายที่คาดจะช่วยหนุนการขยายธุรกิจในอนาคต

ทั้งนี้ปรับเพิ่มประมาณการกำไรสุทธิปี 2566-67 ขึ้น 7% และ15% ทำให้ปี 2566 คาดมีกำไรสุทธิ 12,694 ล้านบาท เพิ่มขึ้น 373% จากปีก่อน เนื่องจากปรับประมาณการรายการหลัก ได้แก่ 1.ปรับลดประมาณการอัตรา Fx (เงินบาท/ดอลลาร์สหรัฐฯ) สิ้นปี 2566-67 ลง 6% และ 6%

2.ปรับลดประมาณการอัตรา Fx (เงินบาท/ดอลลาร์ออสเตรเลีย) เฉลี่ยปี 2566-67 ลง 11% และ12% 3.ปรับลดประมาณการราคาก๊าซ IPP ปี 2566-67 ลง 16% และ12% 4.ปรับเพิ่มประมาณการราคาถ่านหินนิวคาสเซิลปี 2566-67 ขึ้น 30% และ30% และ 5.ปรับประมาณการรายการที่ไม่ใช่รายการหลักอื่น ๆ ในปี 2566-67