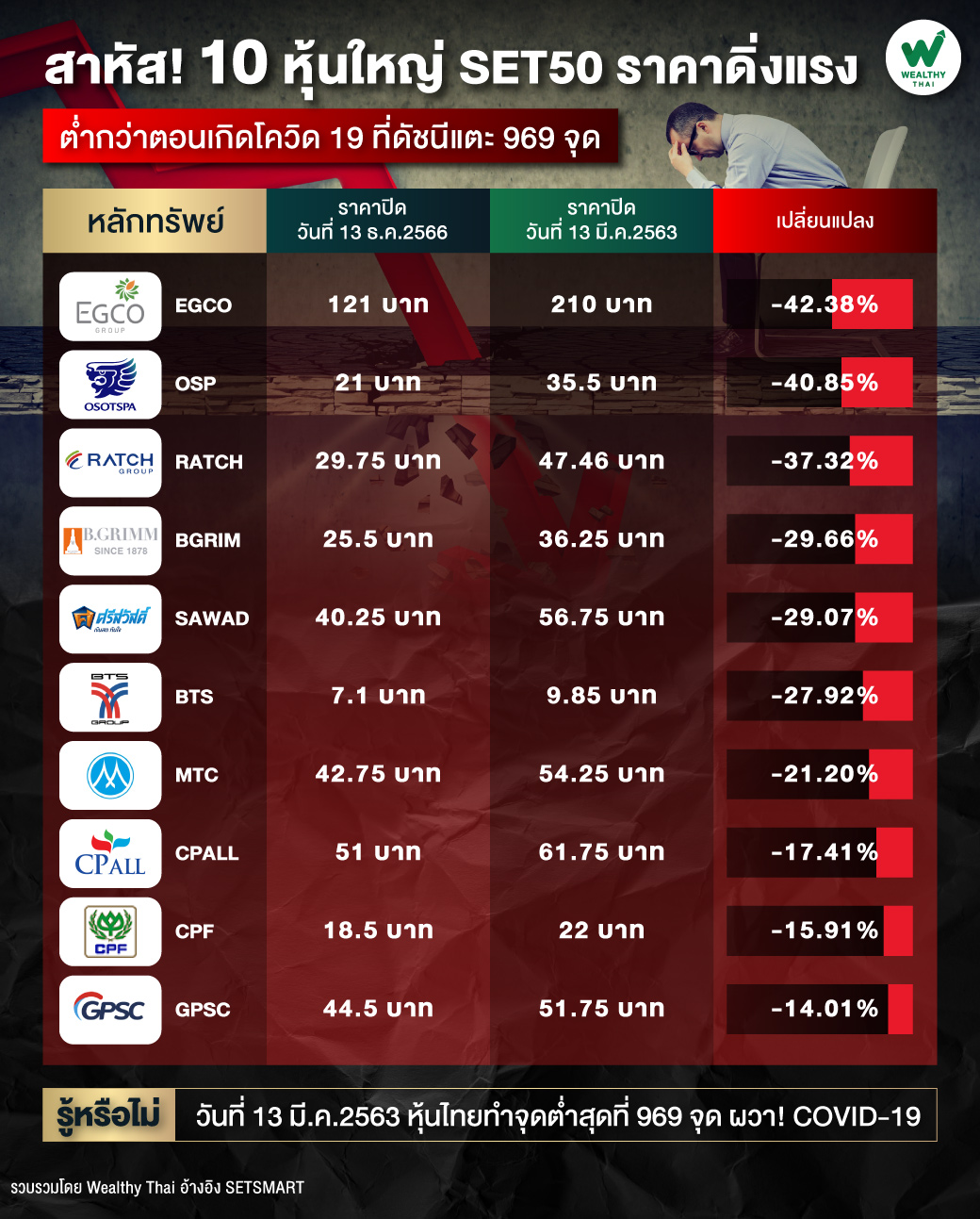

สาหัส! 10 หุ้นใหญ่ SET50 ราคาดิ่งแรง ต่ำกว่าตอนเกิดโควิด 19 ที่ดัชนีแตะ 969 จุด

เรียกได้ว่าช่วงนี้นักลงทุนบอบช้ำกันพอสมควร เพราะตลาดหุ้นไทยเรียกได้ว่าอาการหนักกันแล้ว เพราะดัชนีผันผวนในทิศทางขาลงอย่างมาก

แต่หากลองย้อนกลับไปช่วงที่หุ้นทั่วโลกสาหัสหนักๆ คงหนีไม่พ้นช่วง COVID-19 จนทำให้กิจกรรมทางเศรษฐกิจหยุดชะงัก เป็นต้นเหตุให้ดัชนีตลาดหุ้นไทยปรับตัวลดลงอย่างร้อนแรงในช่วงเวลานั้น และทำจุดต่ำสุดที่ระดับ 969 จุด เมื่อวันที่ 13 มี.ค.63

ดังนั้น Wealthy Thai จึงได้เข้าไปสำรวจข้อมูลราคาหุ้นในดัชนี SET50 พบว่า หากเทียบราคาหุ้นเมื่อวันที่ 13 ธ.ค.66 มีหลายบริษัทที่ราคาหุ้นปรับตัวลดลงมากกว่าราคาปิด ของวันที่ 13 มี.ค.63

และในจำนวนนั้นมี 10 บริษัท ที่ราคาร่วงแรงสุดในดัชนี SET50 เมื่อเทียบกับราคาปิดของวันที่ 13 มี.ค.63 ประกอบด้วย EGCO, OSP, RATCH, BGRIM, SAWAD, BTS, MTC, CPALL, CPF และ GPSC

แต่ในแง่ของปัจจัยพื้นฐานดูเหมือนว่า ทั้ง 10 บริษัทดังกล่าว นักวิเคราะห์ต่างออกมาประเมินไว้อย่างน่าสนใจ เริ่มจาก EGCO นักวิเคราะห์บริษัทหลักทรัพย์ แลนด์ แอนด์ เฮ้าส์ จำกัด (มหาชน) เปิดเผยว่า มองบวกต่อแผนการลงทุนของ EGCO ในระยะหลังทั้งการเข้าซื้อโรงไฟฟ้าก๊าซฯ ในสหรัฐฯ

และดีลล่าสุดในการเข้าสู่ธุรกิจโครงสร้างพื้นฐานในอินโดนีเซียครั้งนี้ ซึ่งจะช่วยสร้างส่วนแบ่งกำไรในอนาคต ราคาหุ้น EGCO ยังอยู่ในโซนต่ำด้วย P/B เพียง 0.5 เท่า ต่ำที่สุดในหุ้นโรงไฟฟ้า และอัตราเงินปันผลที่ดี 5.4% คงคำแนะนำ “ซื้อ” ราคาเป้าหมาย 193 บาท

OSP นักวิเคราะห์บริษัทหลักทรัพย์ ซีจีเอส-ซีไอเอ็มบี (ประเทศไทย) จำกัด เปิดเผยว่า เชื่อว่าการสู้รบกันระหว่างรัฐบาลทหารของพม่าชนกลุ่มน้อยและพม่าตั้งแต่ 27 ต.ค.66 จะส่งผลกระทบต่อยอดขายเครื่องดื่มชูกำลัง ยอดขายประมาณ 30% ใน 9 เดือนปี 66 อยู่ในเขตพื้นที่การสู้รบ (ยอดขาย Energy drink ในประเทศพม่า คิดเป็น 12% ของรายได้ทั้งหมดใน 9 เดือนปี 66)

โดยคาดการณ์ยอดขายจะลดลง 70% ในพื้นที่สู้รบและผลกระทบทางอ้อม 20% ในพื้นที่นอกเขตสู้รบ เชื่อว่ากำไรสุทธิจะยังคงเติบโตต่อเนื่องในปี 66-68 จากการประหยัดต้นทุนและโครงการเพิ่มประสิทธิภาพการผลิตและดำเนินงาน ขณะที่หลังจากปี 68 คาดว่ากำไรสุทธิจะชะลอตัวลง จากยอดขายในประเทศพม่าและการอิ่มตัวของตลาด Energy drink ในประเทศ

ทั้งนี้ปรับประมาณการ EPS ลดลง 7.6-9.9% ในปี 66-68 เพื่อสะท้อนยอดขายในพม่าและรายได้จากให้บริการผลิตขวด แก้ว (OEM) ลดลง หลังการปิดโรงงานที่สมุทรปราการในไตรมาส 4/66 คงแนะนำ “ซื้อ” แต่ปรับราคาเป้าหมายลงเป็น 24 บาท

RATCH นักวิเคราะห์บริษัทหลักทรัพย์ แลนด์ แอนด์ เฮ้าส์ จำกัด (มหาชน) เปิดเผยว่า แนะนำ “ซื้อ” แต่ก็มองว่าราคาหุ้น RATCH ช่วงนี้ยังถูกกดดันต่อเนื่อง ตราบเท่าที่ความไม่ชัดเจนของดีล Paiton ยังคงอยู่ ทำให้จังหวะเข้าซื้อที่ดีน่าจะเป็นช่วงที่ทราบความชัดเจนแล้ว (ซึ่งออกได้ 2 ทางคือดีลสำเร็จและไม่สำเร็จ)

อย่างไรก็ตาม ก็มองว่าหากมองข้ามประเด็นนี้ RATCH ยังเป็นหุ้นที่น่าสนใจด้วยให้อัตราเงินปันผลที่ดีราว 5% และ Valuation ไม่แพง ด้วย P/B เพียง 0.7 เท่า

BGRIM นักวิเคราะห์บริษัทหลักทรัพย์ ฟิลลิป (ประเทศไทย) จำกัด (มหาชน) มีความเห็นว่า ด้วยราคาซื้อขายปัจจุบันยังมี upside พอสมควรถือเป็นโอกาสสะสม จึงยังแนะนำ “ซื้อ” สำหรับลงทุนระยะยาวรับการเติบโตจากกำลังการผลิตใหม่ รวมถึงช่วงครึ่งหลังของปี 67 หากมีการปรับอัตราดอกเบี้ยลงจะหนุนในหุ้นกลุ่มโรงไฟฟ้ากลับมาน่าสนใจมากขึ้น

SAWAD นักวิเคราะห์บริษัทหลักทรัพย์ ฟิลลิป (ประเทศไทย) จำกัด (มหาชน) มีความเห็นว่า ถึงแม้ทางฝ่ายจะคาดว่าการตั้งสำรองของ SAWAD ในปี 67 จะเพิ่มสูงขึ้น และต้นทุนทางการเงินจะเพิ่มขึ้นตามอัตราดอกเบี้ยนโยบายที่เพิ่มขึ้นไปก่อนหน้า แต่การเติบโตของรายได้ดอกเบี้ยน่าจะสูงกว่า การเพิ่มขึ้นของการตั้งสำรอง และต้นทุนทางการเงิน

ทำให้คาดว่ากำไรปี 67 ของ SAWAD จะยังคงเพิ่มสูงขึ้นได้ 7.1% จากปีก่อน เป็น 5.4 พันล้านบาท จากปี 66 ที่คาดว่าจะมีกำไร 5.1 พันล้านบาท เพิ่มขึ้น 13.1% จากปี 65 และยังคงราคาพื้นฐาน 51 บาท และยังแนะนำ “ซื้อ”

BTS นักวิเคราะห์บริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน) มีความเห็นว่า ระบบขนส่งมวลชนในกทม. และปริมณฑลจะขยายตัวต่อไปอีกหลายปีข้างหน้า ดังนั้น แม้ว่าแนวโน้มกำไรระยะสั้นจะดูไม่น่าตื่นเต้น (จากการเริ่มให้บริการสายสีเหลืองและสีชมพู) ยังคงมองว่า BTS เป็นการลงทุนในระยะยาวที่ดี แนะนำ “ซื้อ” ราคาเป้าหมาย 8.50 บาท

MTC นักวิเคราะห์บริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน) มีความเห็นว่า PER ปี 2567 ของ MTC อยู่ที่ 15.4 เท่า ในขณะที่ประมาณการ EPS CAGR ปี 2567-68 อยู่ที่ 16% ซึ่งคิดเป็นอัตราส่วน PEG ที่ 1.0 เท่า ซึ่งใกล้เคียงกับอัตราส่วนเฉลี่ยของ MTC ในปี 2556-2565 มองว่าการเติบโตของกำไรในปี 2567-2568 สะท้อนไปในราคาแล้ว

ดังนั้นคงคำแนะนำ “ถือ” หุ้น MTC ราคาเป้าหมาย 40 บาท คาดกำไรไตรมาส 4/66 ที่ 1.3 พันล้านบาท เพิ่มขึ้น 13% จากช่วงเดียวกันของปีก่อน (ทรงตัว) หนุนโดยการเติบโตของสินเชื่อซึ่งมีแนวโน้มกลบ NIM ที่ลดลง

CPALL นักวิเคราะห์บริษัทหลักทรัพย์ฟินันเซีย ไซรัส จำกัด (มหาชน) คาดระยะสั้นคาดกำไรไตรมาส 4/66 โตจากช่วงเดียวกันของปีก่อน เนื่องจาก SSSG ทั้งธุรกิจ CVS Wholesale แล Retail ที่เป็นบวกได้ทั้งหมดในกรอบ 3-6% และคาดเร่งตัวต่อเนื่องในปี 67 ที่คาดโต 19% จากปีก่อนหน้า

CPF นักวิเคราะห์บริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด มีความเห็นว่า เบื้องต้นยังคงประมาณการกำไรปกติปี 2567 ไว้ตามเดิมที่ 6,183 ล้านบาท แต่มีโอกาสปรับประมาณการขึ้นในอนาคต แนะนำ “ซื้อ” คงราคาเป้าหมายที่ 24 บาท ราคาหุ้นที่ย่อลงมาทำให้ปัจจุบันซื้อ ขายบน P/BV ต่ำเพียง 0.5 เท่า เทียบเท่ากับ -2.0 SD ของค่าเฉลี่ยย้อนหลังในอดีต

สะท้อนว่าราคาหุ้นปัจจุบันอยู่ในโซนต่ำแล้วและมี Downside risk จำกัด และมองประเด็นการขายธุรกิจฟาร์มไก่ในจีนดังกล่าวจะเป็น Catalyst ให้กับราคาหุ้น

และ GPSC นักวิเคราะห์บริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด แนะนำ “ซื้อ” ราคาเหมาะสม 57 บาท จากผลประกอบการปี 2567 เติบโตต่อเนื่อง Valuation ยังไม่แพง ระยะยาวมีการเติบโตจากการเป็น Flagship ด้านไฟฟ้าของเครือ PTT การขยายพลังงานสะอาดในต่างประเทศ และธุรกิจใหม่ เช่น แบตเตอรี่ ESS

อีกทั้งหุ้นสอดคล้องกับ Theme การลงทุนปี 2567 อาทิ Anti-Commodity, Defensive, Bond Yield Peak เชิงกลยุทธ์สามารถหาจังหวะทยอยสะสมช่วงงบไตรมาส 4/66 ชะลอเพื่อรอการฟื้นตัวปีหน้า