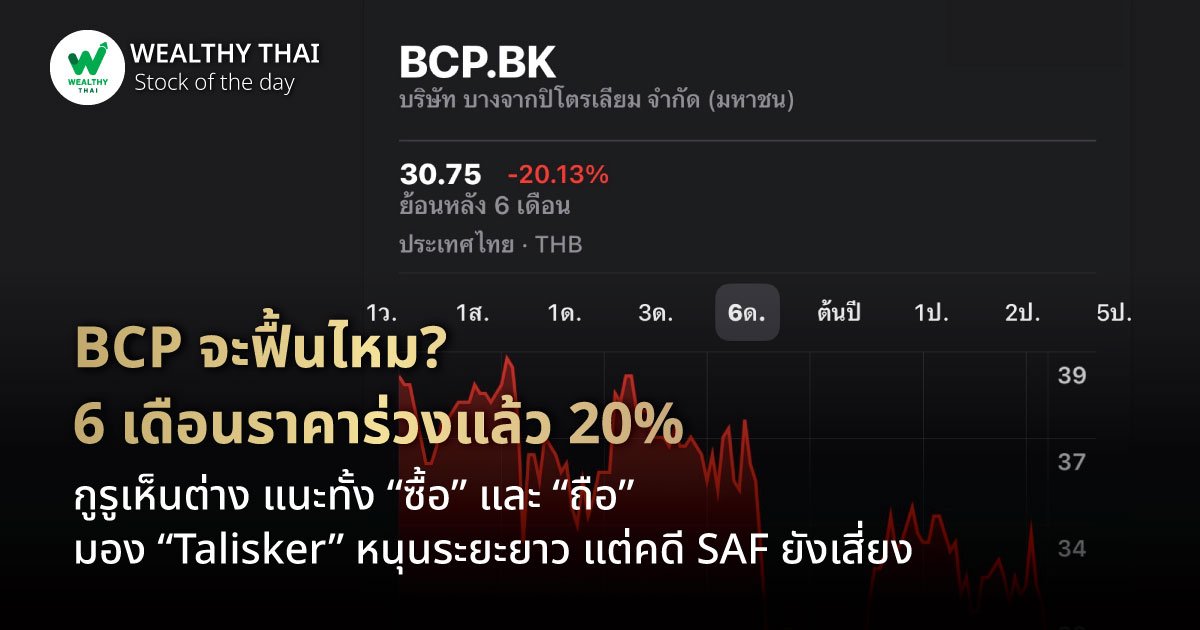

BCP จะฟื้นไหม? 6 เดือนราคาร่วงแล้ว 20% กูรูเห็นต่าง แนะทั้ง “ซื้อ” และ “ถือ” มอง “Talisker” หนุนระยะยาว แต่คดี SAF ยังเสี่ยง

ราคาหุ้น บริษัท บางจาก คอร์ปอเรชั่น จำกัด (มหาชน) หรือ BCP ปรับตัวลดลงอย่างต่อเนื่องในช่วง 6 เดือนที่ผ่านมา โดยวันที่ 5 ก.ย.68 ราคาหุ้นปิดตลาดที่ระดับ 30.75 บาท ลดลง 3.91% จากวันก่อนหน้า ด้วยมูลค่าการซื้อขายที่ 683.90 ล้านบาท อย่างไรก็ตาม หากนับช่วง 6 เดือนที่ผ่านมาราคาหุ้นปรับตัวลดลงไปแล้ว 20.13% จากระดับ 38.50 บาท ณ วันที่ 5 มี.ค. 68

โดยคาดว่าปัจจัยที่กดดันราคาหุ้น BCP มาจากหลายประเด็น ทั้งราคาน้ำมันดิบที่อ่อนตัวลงต่อเนื่องซึ่งกดดันค่าการกลั่นให้ลดลงจากปีก่อน ทำให้ผลประกอบการอ่อนแรงกว่าที่คาด ขณะเดียวกัน บริษัทมีภาระการลงทุนในธุรกิจใหม่อย่างพลังงานทดแทนและ SAF ที่ยังไม่สร้างรายได้ชัดเจน รวมถึงความไม่แน่นอนจากคดีความที่ยังดำเนินอยู่ นอกจากนี้ มูลค่าหุ้นที่อยู่ในระดับสูงเมื่อเทียบกับแนวโน้มกำไรที่ชะลอตัว ยังเป็นอีกหนึ่งแรงกดดัน ส่งผลให้นักลงทุนมีความกังวลต่อทิศทางการฟื้นตัวของผลประกอบการในระยะสั้น

ทั้งนี้ นักวิเคราะห์มีมุมมองที่หลากหลายสำหรับ BCP โดยแนะนำทั้ง “ซื้อ” และ “ถือ” โดยมองว่าการค้นพบน้ำมันในหลุม Talisker จะช่วยเพิ่มปริมาณสำรองและสนับสนุนการเติบโตในระยะยาว อย่างไรก็ดี ปัจจัยหนุนในระยะสั้นยังขึ้นอยู่กับการฟื้นตัวของราคาน้ำมันและค่าการกลั่น ขณะที่ความไม่ชัดเจนของการนำน้ำมันสำรองเข้าสู่การผลิตจริง รวมถึงความเสี่ยงด้านมูลค่าหุ้นและคดีความที่ยังดำเนินอยู่ ยังคงเป็นข้อจำกัดต่อการปรับประมาณการของนักวิเคราะห์

ทั้งนี้บทวิเคราะห์จาก บริษัทหลักทรัพย์ ฟิลลิป (ประเทศไทย) จำกัด (มหาชน) ระบุใน วันที่ 28 ส.ค. 68 BCP แจ้งว่า บริษัทย่อยในประเทศนอร์เวย์ หรือ OKEA ได้ประกาศการค้นพบน้ำมันในหลุมสำรวจ Talisker ณ แหล่ง Brage ซึ่ง OKEA เป็น Operator และถือหุ้นอยู่แล้วในสัดส่วน 35.2% จากการประเมินเบื้องต้น คาดว่าปริมาณสำรองที่สามารถผลิตได้ หรือ Gross Recoverable Resources อยู่ในช่วง 16-33 ล้านบาร์เรลเทียบเท่าน้ำมัน (mmboe)

โดยรายละเอียดของหลุมสำรวจ Talisker มีความยาว 10,223 เมตร คาดการณ์เบื้องต้นว่า ในชั้นหิน Cook มีปริมาณสำรองที่สามารถผลิตได้ 2-7 mmboe และในชั้นหิน Statfjord มีปริมาณสำรองที่ผลิตได้ 14-26 mmboe นอกจากนี้ จะมีการประเมินปริมาณสำรองเพิ่มเติมในชั้นหิน Brent อีกสองชั้น โดยคาดว่าจะแล้วเสร็จภายในปีนี้

ทั้งนี้ การค้นพบครั้งนี้ถือเป็นการต่อยอดการเพิ่มการผลิตจากพื้นที่ใกล้เคียงแหล่งเดิม โดยในช่วงต้นปีนี้ บริษัทได้มีการค้นพบปริมาณสำรองไฮโดรคาร์บอนที่แหล่ง Mistral ซึ่งบริษัทถือหุ้น 20.0% และมีการประเมินปริมาณสำรองเบื้องต้นประมาณ 19-44 mmboe

อย่างไรก็ดี โดยรวมมองบวกจากการเพิ่มปริมาณสำรองเพื่อรองรับการเติบโตในระยะยาว อย่างไรก็ตาม สำหรับปัจจัยหนุนในระยะสั้น มองว่ายังต้องรอการปรับตัวเพิ่มขึ้นของราคาน้ำมัน รวมไปถึงค่าการกลั่นเพื่อช่วยหนุนผลประกอบการช่วงที่เหลือของปี สำหรับระยะสั้นจึงมองว่ายังไม่น่าสนใจมากนัก และอาจมีการปรับราคาพื้นฐานลง หากราคาน้ำมันยังไม่ฟื้นตัวชัดเจน

ทั้งนี้ยังมองบวกต่อการเติบโตระยะยาว และราคายังมี Upside พอสมควร สำหรับระยะยาวจึงยังคงคำแนะนำ “ซื้อ” BCP ราคาพื้นฐาน 47.00 บาท

ขณะที่ บริษัทหลักทรัพย์ กสิกรไทย จำกัด (มหาชน) ระบุในบทวิเคราะห์ โดย BCP รายงานต่อตลาดหลักทรัพย์ฯ ว่าบริษัทลูกชื่อ OKEA ASA (ที่บางจากถือหุ้นอยู่ 45.58%) ได้ค้นพบแหล่งน้ำมันดิบแห่งใหม่ในหลุมสํารวจ Talisker ซึ่งอยู่ในแหล่ง Brage ที่ประเทศนอร์เวย์

โดย บล.กสิกรไทย มองเป็น “บวกเล็กน้อย” ต่อการค้นพบน้ำมันครั้งเพราะช่วยเพิ่มการผลิตจากแหล่งของบริษัทเอง ซึ่งให้ผลตอบแทนสูงจาก CAPEX ต่ำ

ทั้งนี้ ปริมาณที่ผลิตได้ 16-33 ล้านบาร์เรล อาจเพิ่มการผลิตราว 3-6 KBD (+10-20% ต่อปี) โดยประเมิน upside ต่อกําไรสุทธิ 2571 ราว 165–330 ลบ. (EPS 0.11–0.22 บาท) หรือคิดเป็น +3–7% จากประมาณการกําไร

อย่างไรก็ตาม มองเป็น upside เพิ่มเติม เนื่องจากยังขาดข้อมูลเกี่ยวกับกําหนดเวลาการนําน้ำมันสํารองดังกล่าวเข้าสู่การผลิตจริง จึงปล่อยไว้ให้เป็น upside โดยยังคงประมาณการกําไรปี 2569-70 ไว้ที่ 4.9 พันลบ. ต่อปี

อย่างไรก็ดี บล.กสิกรไทย แนะนำ “ถือ” BCP ด้วยราคาเป้าหมาย 35.50 บาท เนื่องจากความเสี่ยงต่อผลตอบแทนยังไม่น่าสนใจและมูลค่าหุ้นที่ค่อนข้างแพง ความเสี่ยงหลักคือคดีฟ้องร้องเกี่ยวกับโครงการ SAF ที่ยังคงดําเนินอยู่