MAKRO ยืนเหนือ 50 บาท รับหุ้นใหม่จากดีล “โลตัสส์” แต่ราคาสะท้อนข่าวดีหมดแล้วรึยัง?

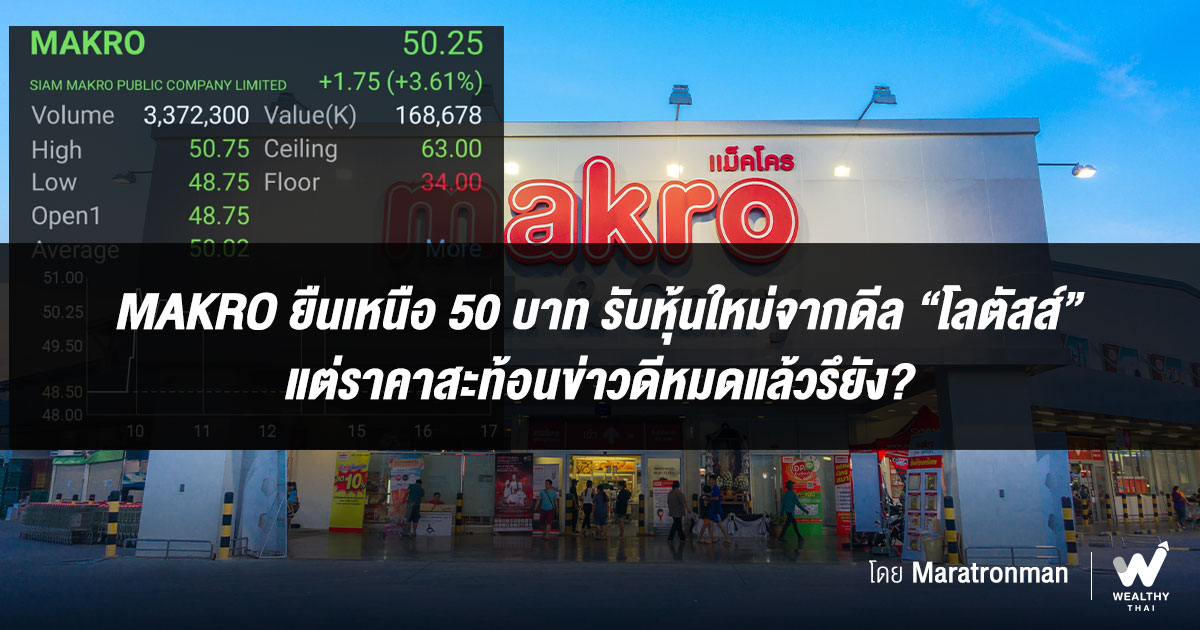

ความเคลื่อนไหวของหุ้น MAKRO บริษัท สยามแม็คโคร จำกัด (มหาชน) ปรับตัวเพิ่มขึ้นเป็นพิเศษ สะท้อนการที่บริษัทรับโอนกิจการของโลตัสส์เข้ามาอยู่ในพอร์ตธุรกิจจากทั้งหมดของ บริษัท ซี.พี.รีเทล โฮลดิ้ง จำกัด(CPRH) เรียบร้อยแล้ว เมื่อวันที่ 25 ต.ค.2564

โดยได้รับโอนหุ้นทั้งหมดใน บริษัท ซี.พี. รีเทล ดีเวลลอปเม้นท์ จำกัด (CPRD) ที่ CPRH ถือจำนวน 1,994,745,742หุ้น มูลค่าที่ตราไว้หุ้นละ 100 บาท หรือคิดเป็นสัดส่วนประมาณ 99.99% ของจำนวนหุ้นที่ออกและเรียกชำระแล้วทั้งหมดของ CPRD ทั้งนี้ราคาหุ้น MAKRO ในการซื้อขายช่วงเช้าวันนี้อยู่ที่ 50.25 บาท เพิ่มขึ้น 3.61% มีมูลค่าการซื้อขาย 158 ล้านบาท

MAKRO ในสายตานักวิเคราะห์

นักวิเคราะห์บริษัทหลักทรัพย์ เอเซีย พลัส จำกัด หลังจากเสร็จสิ้นธุรกรรมรับโอน MAKRO จะได้ Lotus’s ซึ่งเป็นบริษัทย่อยแห่งเดียวของ CPRD เข้ามาอยู่ในเครือ อิงยอดขายเฉพาะธุรกิจค้าส่งค้าปลีก สิ้นสุด ปี 63 กลุ่ม MAKRO จะก้าวขึ้นเป็นอันดับ 1 ของภูมิภาคเอเชียตะวันออกเฉียงใต้และจะช่วยให้กลุ่มบริษัทมีความครอบคลุมธุรกิจทุกด้าน ประเมินสร้างโอกาสและ Synergy ต่อยอดหลากหลาย

ภาพรวม MAKRO หลังควบรวม จะประกอบด้วย ธุรกิจทั้งค้าส่งและค้าปลีก โดย MAKRO ดำเนินธุรกิจหลักมีลูกค้าหลัก คือ กลุ่มผู้ค้าส่ง อาทิ ร้านโชห่วย, กลุ่ม HORECA ภายใต้ฐานสมาชิก 3.6 ล้านราย ส่วน Lotus’s ครอบคลุมลูกค้าผู้บริโภคทุกระดับ ภายใต้ฐานสมาชิก 20 ล้านราย มีช่องทางจำหน่ายในภูมิภาคทั้งเครือมากถึง 2,301 สาขา แบ่งเป็นสาขาในประเทศ 2,232 สาขา ต่างประเทศ 69 สาขา ครอบคลุมประเทศกัมพูชา, เมียนมาร์, จีน, อินเดีย และ มาเลเซีย

และยังพร้อมด้วยช่องทางจำหน่ายในอนาคต Digital Platform ทั้งในส่วนลูกค้าค้าส่งในส่วน Makro Click และค้าปลีก ในส่วน Lotus’s นอกจากนี้ อีกธุรกิจที่เข้ามาพร้อมกับ CPRD (Lotus’s) ด้วย คือ ศูนย์การค้าทั้งในประเทศไทยและมาเลเซีย ซึ่งมีพื้นที่ให้เช่าราว 7.15 และ 2.96 แสนตารางเมตร ตามลำดับ

ส่วนประโยชน์ที่คาดหวังได้จากการควบรวม อาทิ เพิ่มประสิทธิภาพจัดหาสินค้าเทียบเท่าผู้ประกอบการระดับโลก, การพัฒนาประสิทธิภาพผู้ผลิตผ่านอิงกับระบบเทคโนโลยีที่ใช้ในกลุ่มมากขึ้น (รายละเอียดเพิ่มเติมในการใช้เงิน PO), การทำงานให้มีประสิทธิภาพและคล่องตัวมากขึ้นของหน่วยงานสนับสนุน และการเพิ่มประสิทธิภาพด้านโลจิสติกส์ร่วมกัน

โดยทั้งหมดทาง MAKRO ประเมิน Synergy ระหว่างกลางปี 2565-ปี 2566 อยู่ราว 2.8 พันล้านบาท โดยยังไม่รวมถึงประโยชน์จากการใช้ความสามารถของกลุ่ม CP ในระยะยาวและอีกหลายส่วนที่ยังติดเงื่อนไขคณะกรรมการการแข่งขันทางการค้า (กขค.) อาทิ การห้ามนำ CPRD (Lotus’s) แก้ไขสัญญากับซัพพลายเออร์ ภายใน 2 ปีหลังซื้อกิจการ ประเมินมูลค่าพื้นฐานไว้ที่ 49.60 บาท

อนาคตของ CPALL ต่อจากนี้

บริษัท หลักทรัพย์บัวหลวง จำกัด (มหาชน) มองว่าสถานะทางการเงินของ CPALL จะแข็งแกร่งขึ้น โดย net gearing จะปรับตัวลดลงจาก 1.8 เท่า ณ สิ้นไตรมาส 2/64 มาที่ 1.3-1.5 เท่า อีกทั้งเรายังคาดจะมีกำไรพิเศษหลังภาษีจากรายการ EBT ดังกล่าว 1.2-1.3 พันล้านบาท อีกทั้งการออก PO ของ MAKRO น่าจะมีกำไรพิเศษหลังภาษีอีก 390-700 ล้านบาท และสุดท้าย CPALL จะรับรู้การเติบโตของกำไรในระยะยาวของ Lotus