โพยหุ้น คัดหุ้นเด่นไตรมาส 2 ที่น่าสะสม หนีความเสี่ยงรุมเร้าต่อเนื่อง

กำลังจะเข้าสู่การลงทุน ในช่วงไตรมาส 2/65 กันแล้ว ในช่วงที่ผ่านมาต่างมีปัจจัยที่ทำให้นักลงทุนกังวลอย่างมาก แต่ปัจจุบันดูเหมือนว่าปัญหาต่างๆ ยังไม่คลี่คลายอย่างเห็นได้ชัด ดังนั้นเมื่อความเสี่ยงยังมีเข้ามาไม่หยุดแบบนี้ ในช่วงไตรมาส 2/65 นักลงทุนควรทำอย่างไร บทความนี้มีคำตอบมาให้นักลงทุนแล้ว

ล่าสุดนักวิเคราะห์บริษัท หลักทรัพย์ กรุงศรี จำกัด (มหาชน) ได้ออกบทวิเคราะห์ประเมินกลยุทธ์การลงทุนในช่วงไตรมาส 2/65 ไว้อย่างน่าสนใจภายใต้หัวข้อ “ความเสี่ยงรุมเร้า” โดยระบุว่า นักลงทุนเริ่มให้ความสนใจกับผลกระทบที่เกิดจากความขัดแย้งระหว่างรัสเซียและยูเครน เนื่องจากราคาพลังงานและสินค้าโภคภัณฑ์ที่สูงขึ้น จะกระทบการเติบโตทั่วโลกอย่างมีนัยสำคัญ การโจมตีที่ยืดเยื้อในยูเครนทำให้ความเสี่ยง stagflation ในยุโรปสูงขึ้น เนื่องจากยุโรปพึ่งพาการนำพลังงานในระดับสูง

ขณะที่ในแง่การรับมือเชิงนโยบายอาจปรับใช้ได้ไม่มาก เนื่องจากเงินเฟ้อยังคงเพิ่มสูงขึ้น ตลาดหุ้นปรับตัวลงตั้งแต่การเริ่มบุกรุกยูเครน แต่ก็ได้ค่อยๆฟื้นตัว หลังนักลงทุนมองว่าสงครามจะจำกัดวงแค่ในยูเครน สะท้อนว่าความเสี่ยงหลักของตลาดทรัพย์สินเสี่ยงในช่วง 12-24 เดือนข้างหน้ายังเป็นการใช้นโยบายการเงินเข้มงวด

โดยในประเทศไทยให้ระวังผลกระทบการฟื้นตัวของไทยอาจสะดุดจากความเสี่ยงภายนอก โดยมีสองประเด็นที่อาจทำให้การฟื้นตัวของไทยสะดุด อย่างน้อยในระยะสั้น ประเด็นแรกจากราคาพลังงานที่สูงขึ้นเสมือนเป็นภาษีของเศรษฐกิจ โดยสัดส่วนการนำเข้าน้ำมันต่อ GDP อาจเพิ่มขึ้นเป็น 8-10% จากเฉลี่ย 4.5% ในปีที่ผ่านมา เทียบเท่าการใช้นโยบายการคลังเข้มงวด 4-6% ประเด็นที่สอง คาดว่าการค้าทั่วโลกจะชะลอลงต่อเนื่อง จากอุปสงค์ที่อ่อนแอลงในยุโรปและจีน นอกจากนี้การล็อคดาวน์ล่าสุดมีแนวโน้มทำให้คอขวดอุปทานอ่อนแอลงต่อในระยะสั้น

ส่วนภาคการส่งออกเป็นปัจจัยขับเคลื่อนการฟื้นตัวของเศรษฐกิจไทยมาสักระยะหนึ่ง แต่ความเสี่ยงเกิดขึ้นหลังอุปสงค์จากจีนมีแนวโน้มอ่อนแอลงต่อเนื่อง ขณะที่การส่งออกไปยังยุโรป และ UK อาจเผชิญอุปสรรคในระยะสั้น แต่ในแง่ดี การส่งออกในส่วนอื่นของโลกยังอยู่ในระดับที่ดี อย่างไรก็ตามสถานการณ์อาจฟื้นตัวได้อย่างรวดเร็ว จากการโจมตียูเครนจบลง และรัฐบาลจีนตัดสินใจเร่งเศรษฐกิจจีนอย่างมีนัยสำคัญ

ทั้งนี้แม้อัตราเงินเฟ้อจะสูงขึ้น แต่คาดว่า ธนาคารแห่งประเทศไทย (ธปท.) จะไม่เปลี่ยนนโยบายการเงินอย่างน้อยในอีก 6-9 เดือนข้างหน้า อย่างไรก็ตาม คาดว่ากราฟผลตอบแทนพันธบัตรรัฐบาลระยะยาวจะชันขึ้นเพื่อสะท้อนความคาดหวังเงินเฟ้อที่สูงขึ้น และการฟื้นตัวของเศษฐกิจ นอกจากนี้ผลตอบแทนพันธบัตรรัฐบาลไทยยังเคลื่อนที่ไปในทิศทางเดียวกับสหรัฐฯ และถึงจุดนึงกราฟผลตอบแทนที่ชันขึ้นจะเป็นอุปสรรคมากขึ้นต่อการเติบโต เนื่องจากภาวะการเงินที่ตึงตัวขึ้น

นอกจากนี้แม้มองว่าการใช้จ่ายผู้บริโภคในไทยระยะยาว (โดยเฉพาะภาคบริการ) ยังคงอยู่ในระดับดี แต่ในระยะสั้นเซนติเมนท์อาจชะลอตัวลง เป็นผลจากความเสี่ยงที่เกิดขึ้น ผู้บริโภคมีแนวโน้มหลีกเลี่ยงการใช้จ่ายที่มากเกินไป หากเงินเฟ้อในประเทศเพิ่มสูงขึ้นจากฝั่งต้นทุน อย่างไรก็ตามอาจเห็นได้ว่ายังมีเงินออมส่วนเกินในระดับสูงในระบบ ส่วนหนี้ครัวเรือนเริ่มทรงตัว นอกจากนี้ตลาดแรงงานยังคงฟื้นตัวแม้ว่าจะเป็นในระดับที่ไม่เร็วมากสะท้อนจากตัวเลขการขอสวัสดิการว่างงานที่ลดลง

รวมทั้งไทยอาจเจอหลุมบ่อบ้างระหว่างทาง โดยภาคธุรกิจอาจเปลี่ยนไปเป็นโหมด "รอดูทิศทาง" ต้นทุนเงินทุนที่สูงขึ้น, อุปสงค์ต่างประเทศชะลอตัว, ความตึงเครียดและปัญหาห่วงโซ่อุปทานมักจะสร้างความยากลำบากด้านเศรษฐกิจ จึงมีแนวโน้มที่ธุรกิจอาจจะชะลอหรือหลีกเลี่ยงการลงทุนใหม่ อย่างไรก็ตาม ฝ่ายวิจัยยังคงมุมมองเชิงบวกต่อแนวโน้มการลงทุน เนื่องจากภาคส่งออกจะกลับมาแข็งแกร่งจากอุปสงค์จากการเติมสต๊อก ส่วนปัญหาห่วงโซ่อุปทานจะดีขึ้นเมื่อจีนกลับมาเปิดเมืองภายในประมาณ 1 เดือน

ขณะที่ความขัดแย้งระหว่างประเทศและนโยบายตึงตัวของ Fed ความเสี่ยงหลักหลักที่ส่งผลให้ตลาดยังคงมีความผันผวนในปีนี้ โดยดัชนีกำลังถูกกดดันจากความเสี่ยงภายนอก จากความตึงเครียดระหว่างรัสเซีย - ยูเครน และนโยบายของเฟดที่เข้มงวดขึ้น

อย่างไรก็ตามข้อมูลในอดีตบ่งชี้ว่าตลาดหุ้นจะยังคงสร้างผลตอบแทนที่เป็นบวกภายใน 3 เดือน อีกทั้งเมื่อมองในระยะเวลา 12 เดือน ทิศทางนโยบายการเงินจะส่งผลกระทบต่อตลาดตราสารทุนมากขึ้น ขณะที่ไทย ธปท. คาดว่าจะยืนหยัดกับอัตราดอกเบี้ยในปี 65 เนื่องจากการฟื้นตัวของไทยยังล่าช้า ซึ่งหมายความว่ามีความเสี่ยงต่ำจากเงินเฟ้อจากอุปสงค์ตึงตัว

ดังนั้นคงเป้า SET Index ปีนี้ 1,800 จุด โดยตลาดได้รับแรงหนุนจากหุ้นที่เกี่ยวข้องกับการบริโภคภายในประเทศ ซึ่งไทยถือว่าเป็นหนึ่งในประเทศที่มีการฟื้นตัวล่าช้าทั้งในมุมเศรษฐกิจและตลาดหุ้นตั้งแต่เกิดการแพร่ระบาด และแน่นอนว่าเรื่องของเงินเฟ้อและราคาน้ำมันจะส่งผลกระทบต่อการฟื้นตัว แต่เรื่องของการเปิดประเทศและการผ่อนคลายมาตรการต่างๆ เกี่ยวกับ Covid จะทำให้กิจกรรมทางเศรษฐกิจกลับมาฟื้นตัว ซึ่งจะเป็นประโยชน์กับหุ้นที่เกี่ยวเนื่องกับการใช้จ่ายในประเทศ การเปิดเมืองสำหรับท่องเที่ยว และการปรับตัวขึ้นของเงินเฟ้อ

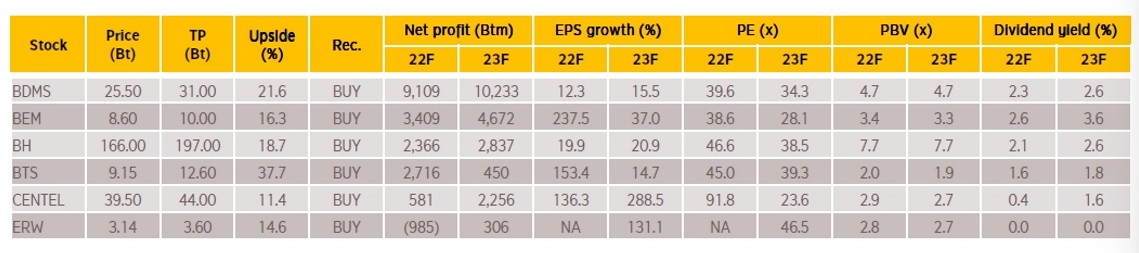

หุ้นเด่นแนะนำ “ซื้อ”

ที่มา บริษัท หลักทรัพย์ กรุงศรี จำกัด (มหาชน)

BDMS ราคาเป้าหมาย 31.00 บาท โรงพยาบาลไฮบริดที่รองรับการฟื้นตัวของผู้ป่วยโรคไม่เร่งด่วนในประเทศและผู้ป่วยชาวต่างชาติได้ดี รวมถึงมีรายได้ระยะสั้นจากจำนวนผู้ติดเชื้อที่สูงขึ้นในช่วงที่ผ่านมา และประมาณการกำไรเติบโตเฉลี่ย (CAGR) 15% ในช่วง 64-67

BEM ราคาเป้าหมาย 10.00 บาท โดยเชื่อว่า BEM จะได้เปรียบในสถานการณ์เงินเฟ้อ ราคาน้ำมันที่สูงขึ้นจะทำให้อุปสงค์ระบบขนส่งมวลชนสูงขึ้น เงินเฟ้อสูงขึ้นทำให้ BEM สามารถปรับราคาค่าโดยสารได้ตามสูตรคำนวณของ MRTA

BH ราคาเป้าหมาย 197.00 บาท ซึ่งการดำเนินงานจะฟื้นตัวต่อเนื่องจากการปลดล็อคอุปสงค์คงค้างโดยเฉพาะผู้ป่วยต่างชาติ (ตามปกติจะมารักษาโรคซับซ้อน ซึ่งร.พ.จะมีรายได้/บิล และอัตรากำไรขั้นต้นสูงกว่า) รวมถึงการปรับราคาขี้นและให้ส่วนลดน้อยลง จึงประมาณการกำไรฟื้นตัวได้ดี 39% CAGR ในช่วงปี 64-67

BTS ราคาเป้าหมาย 12.60 บาท โดยเชื่อว่า BTS จะได้เปรียบในสถานการณ์เงินเฟ้อ ราคาน้ำมันที่สูงขึ้นจะทำให้อุปสงค์ะบบขนส่งมวลชนสูงขึ้น เงินเฟ้อสูงขึ้นทำให้ BTS สามารถปรับราคาค่า โดยสารได้ตามสูตรคำนวณของ BMA

CENTEL ราคาเป้าหมาย 44.00 บาท ซึ่งอัตรากำไรที่สูงขึ้นจากดิจิตัลทรานส์ฟอร์เมชั่นจะเป็นปัจจัยเร่งกำไรของ CENTEL และมีอัพไซด์จากดีล M&A

ERW ราคาเป้าหมาย 3.60 บาท โดยปรับแผนธุรกิจไปเน้นโรงแรมประหยัดมากขึ้น ซึ่งจะเน้นไปที่อุปสงค์ในประเทศและช่วยให้รายได้มั่นคงขึ้นในระยะยาว รวมถึงได้แรงหนุนจากด้วยการฟื้นตัวของนักท่องเที่ยวจากต่างประเทศ