ESG Risk ...... องค์กรต้องจัดการอย่างไร

ความเสี่ยงด้าน ESG หรือสิ่งแวดล้อม (Environmental) สังคม (Social) และบรรษัทภิบาล (Governance) หรือ “ESG Risk” เป็นความท้าทายที่องค์กรจะต้องหาวิธีการบริหารจัดการความเสี่ยงเพื่อสร้างโอกาสและลดความเสี่ยง ซึ่งมีผลต่อความสามารถในการสร้างผลกำไร การแข่งขัน ภาพลักษณ์ ชื่อเสียง และความอยู่รอดขององค์กร ดังนั้น ธุรกิจจึงต้องให้ความสำคัญกับประเด็นความเสี่ยงด้าน ESG โดยบูรณาการการบริหารจัดการความเสี่ยงด้าน ESG เข้าไปตั้งแต่การกำหนดพันธกิจและกลยุทธ์องค์กร เพื่อสร้างความเชื่อมั่นให้กับผู้มีส่วนได้เสีย

เพื่อเผยแพร่ความรู้ความเข้าใจเกี่ยวกับแนวปฏิบัติที่สามารถนำไปประยุกต์ใช้ในการจัดการความเสี่ยงด้าน Environmental, Social and Governance (ESG) ในทุกมิติให้มีประสิทธิผล สภาวิชาชีพบัญชีจึงแปลหนังสือ COSO Enterprise Risk Management – Applying enterprise risk management to environmental, social and governance – related risks เป็นภาษาไทย

ผู้เขียนขอสรุปเนื้อหาพอสังเขปสำหรับใช้เป็นแนวทางบางส่วนในการประเมินความเสี่ยงด้าน ESG โดยสามารถศึกษารายละเอียดเพิ่มเติมได้ที่ เอกสาร “การบริหารความเสี่ยงขององค์กร การประยุกต์ใช้การบริหารความเสี่ยงขององค์กรกับความเสี่ยงที่เกี่ยวข้องกับ ESG” จัดทำโดยสภาวิชาชีพบัญชี (ธันวาคม 2565)

หลักการในการดำเนินงานด้านความเสี่ยงที่เกี่ยวข้องกับ ESG ของ COSO ประกอบด้วย

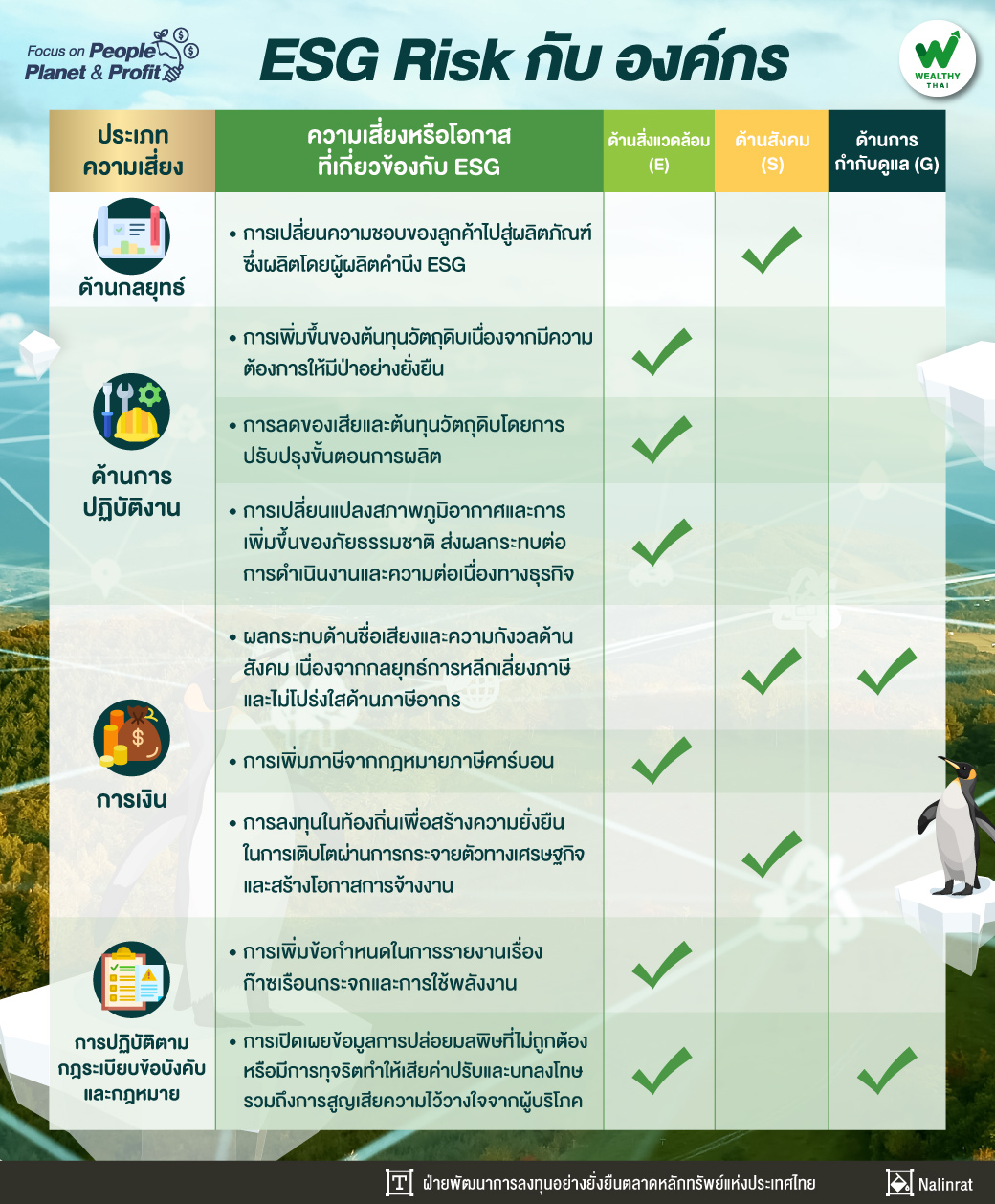

ระบุความเสี่ยงที่อาจส่งผลกระทบต่อผลการปฏิบัติงานตามกลยุทธ์และวัตถุประสงค์ทางธุรกิจ ซึ่งประเภทความเสี่ยงโดยทั่วไปได้แก่ กลยุทธ์ การปฏิบัติงาน การเงิน และการปฏิบัติตามกฎระเบียบข้อบังคับและกฎหมาย ซึ่งอาจเพิ่มด้าน ESG เป็นอีกหนึ่งประเภทความเสี่ยง อย่างไรก็ตาม ความเสี่ยงด้าน ESG สามารถจัดอยู่ในประเภทความเสี่ยงอื่น ๆ เช่น ความเสี่ยงที่เกี่ยวข้องกับสภาพภูมิอากาศอาจถูกจัดอยู่ในด้านการปฏิบัติงานหรือด้านการเงิน เป็นต้น

นอกจากนี้ ความเสี่ยงที่เกี่ยวข้องกับ ESG ส่วนมากไม่ได้เกิดขี้นใหม่ แต่เกิดจากการเพิ่มความเสี่ยงขึ้นจากรายการความเสี่ยงที่มีอยู่แล้วหรือจากการรวมกันของผลกระทบและโอกาสจะเกิดที่สำคัญ เช่น การเปลี่ยนแปลงของสภาพภูมิอากาศมักจะเพิ่มความเสี่ยงของการผันผวนของราคาวัตถุดิบ เป็นต้น

ตัวอย่างความเสี่ยงหรือโอกาสที่เกี่ยวข้องกับ ESG ที่อยู่ในประเภทความเสี่ยงอื่น ๆ

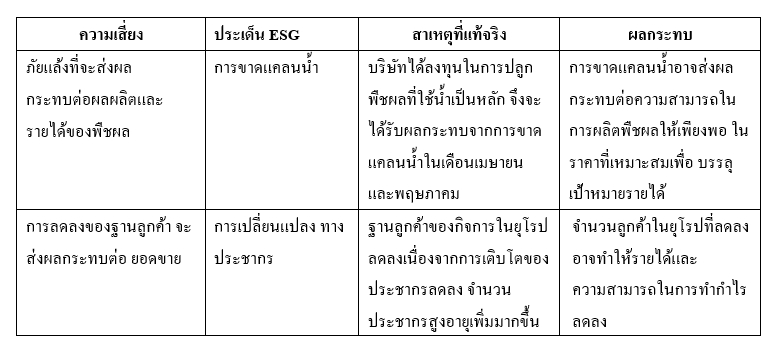

เมื่อระบุความเสี่ยงต่าง ๆ บริษัทควรอธิบายความเสี่ยงแต่ละประเด็นให้ชัดเจน สาเหตุที่แท้จริง และผลกระทบต่อกลยุทธ์วัตถุประสงค์ และผลการปฏิบัติงาน ตัวอย่างเช่น

ประเมินความเสี่ยงและจัดลำดับความสำคัญของความเสี่ยงเพื่อใช้เป็นเกณฑ์ในการเลือกแนวทางบริหารความเสี่ยง โดยระบุผลกระทบหรือผลที่ตามมาที่ความเสี่ยงอาจมีต่อกิจการ รวมทั้งเลือกแนวทางข้อมูล และสมมติฐานที่เหมาะสมที่สุดสำหรับการประเมิน (การวิเคราะห์ทางเลือก) ซึ่งจะสามารถจัดลำดับความสำคัญของความเสี่ยงได้อย่างมีประสิทธิผล โดยพิจารณาจากความรุนแรงของความเสี่ยงให้สอดคล้องกับเป้าหมายธุรกิจ และระดับความเสี่ยงที่ยอมรับได้

เกณฑ์ในการจัดลำดับความสำคัญของความเสี่ยงที่เกี่ยวข้องกับ ESG (ประยุกต์จาก COSO ERM Framework) ได้แก่ พิจารณาจากความสามารถของกิจการในการปรับตัวและตอบสนองต่อความเสี่ยง พิจารณาจากความซับซ้อนโดยดูจากขอบเขตและลักษณะของความเสี่ยงที่มีผลต่อความสำเร็จของกิจการ พิจารณาจากความรวดเร็วหรือความเร็วของการโจมตี พิจารณาจากระยะเวลาที่ความเสี่ยงส่งผลกระทบต่อกิจการ พิจารณาจากการฟื้นตัวหรือความสามารถของกิจการในการปรับตัวเข้าสู่ช่วงที่ยอมรับได้

ระบุและเลือกแนวทางบริหารความเสี่ยง สิ่งที่สำคัญมากคือ การกำหนดความเป็นเจ้าของที่ชัดเจนสำหรับการตอบสนองความเสี่ยงแต่ละเรื่องให้แก่เจ้าของความเสี่ยงที่เหมาะสม เจ้าของความเสี่ยงมีหน้าที่ในการรวบรวมทรัพยากรเพื่อออกแบบและนำวิธีการตอบสนองความเสี่ยงไปปฏิบัติ ในกรณีที่เหมาะสม การจัดการความเสี่ยงและสร้างความยืดหยุ่น สามารถเสริมได้ด้วยการทำงานร่วมกันกับผู้เชี่ยวชาญเฉพาะด้านทั้งภายในและภายนอกองค์กร การวิเคราะห์ต้นทุนและผลตอบแทนสามารถช่วยเลือกวิธีการตอบสนองที่ดีที่สุดและได้รับการยอมรับในการนำไปปฏิบัติ

COSO ERM Framework ระบุว่า วิธีการตอบสนองความเสี่ยงแบ่งเป็นประเภทต่าง ๆ ได้แก่ ยอมรับ (ไม่มีการดำเนินการใด ๆ เพิ่มเติมเพื่อเปลี่ยนความรุนแรงของความเสี่ยง) หลีกเลี่ยง (ขจัดความเสี่ยง) ดำเนินการต่อ (ปลี่ยนความเสี่ยงเป็นโอกาส) ลด (มีการดำเนินการเพื่อลดความรุนแรงของความเสี่ยง) และแบ่งปัน (การโอนความเสี่ยงบางส่วนหรือร่วมมือกับภายนอกสำหรับสำหรับความเสี่ยงที่เกี่ยวข้องกับ ESG ที่อาจจะเป็นเรื่องใหญ่หรือซับซ้อนเกินกว่าที่กิจการหนึ่งจะจัดการได้)

ความเสี่ยงที่เกี่ยวข้องกับ ESG สามารถเปลี่ยนแปลงหรือพัฒนาได้เร็วกว่าความเสี่ยงทั่ว ๆ ไป ด้วยเหตุผลเช่น การเปลี่ยนแปลงของข้อมูลประชากร การพัฒนาข้อมูลทางวิทยาศาสตร์ เทคโนโลยีและนวัตกรรมใหม่ ผู้มีส่วนได้เสียตระหนักมากขึ้นและเข้าถึงข้อมูลรวมสื่อสังคมออนไลน์เพิ่มขึ้น เป็นต้น

นอกจากนี้ ลักษณะของความเสี่ยงที่เกี่ยวข้องกับ ESG บางเรื่องยังยากที่จะคาดการณ์ได้อย่างถูกต้องแม่นยำ เช่น ความเสี่ยงที่เกี่ยวกับการเปลี่ยนแปลงของสภาพภูมิอากาศ เป็นต้น กิจการจึงควรตรวจติดตามการเปลี่ยนแปลงที่สำคัญของสภาพแวดล้อมทั้งภายในและภายนอกองค์กรอย่างต่อเนื่อง เพื่อพิจารณาว่า ความเสี่ยงใดก่อให้เกิดการเปลี่ยนแปลงต่อภาพความเสี่ยงของกิจการและต้องมีการตอบสนองหรือตัดสินใจของผู้บริหารหรือไม่

เมื่อใดที่เกิดการเปลี่ยนแปลงที่สำคัญของสภาพแวดล้อมภายในและภายนอก หรือถ้ากิจการพบว่า ผลการปฏิบัติงานไม่ได้อยู่ภายในช่วงความเบี่ยงเบนที่ยอมรับได้ ผู้บริหารอาจจำเป็นต้องพิจารณาทบทวนหรือปรับปรุงกระบวนการพิจารณาความเสี่ยงเพื่อความเหมาะสมที่สุด