เช็กให้ชัวร์!... “3 เรื่องต้องรู้” เกี่ยวกับ “ประกันโรคร้ายแรง” ที่ไม่ควรมองข้าม

Wealth EZ: เมื่ออายุมากขึ้น ความรับผิดชอบในเรื่องต่างๆ ก็มากขึ้นตาม สุขภาพอาจส่งสัญญาณเตือนในรูปแบบของโรคร้าย การทำ “ประกันโรคร้ายแรง” เป็นอีกหนึ่งปัจจัยสำคัญที่สามารถเพิ่มความอุ่นใจเรื่องค่าใช้จ่ายการดูแลสุขภาพได้ แต่ก่อนที่จะเลือกประกันสุขภาพโรคร้ายแรงกับบริษัทใดก็ตาม วันนี้ขอพาทุกคนไปรู้จักกับ 3 เรื่องสำคัญเกี่ยวกับประกันประเภทนี้ที่หลายคนมองข้ามไป แต่จะมีอะไรบ้าง ตามมาเช็กรายละเอียดได้เลย

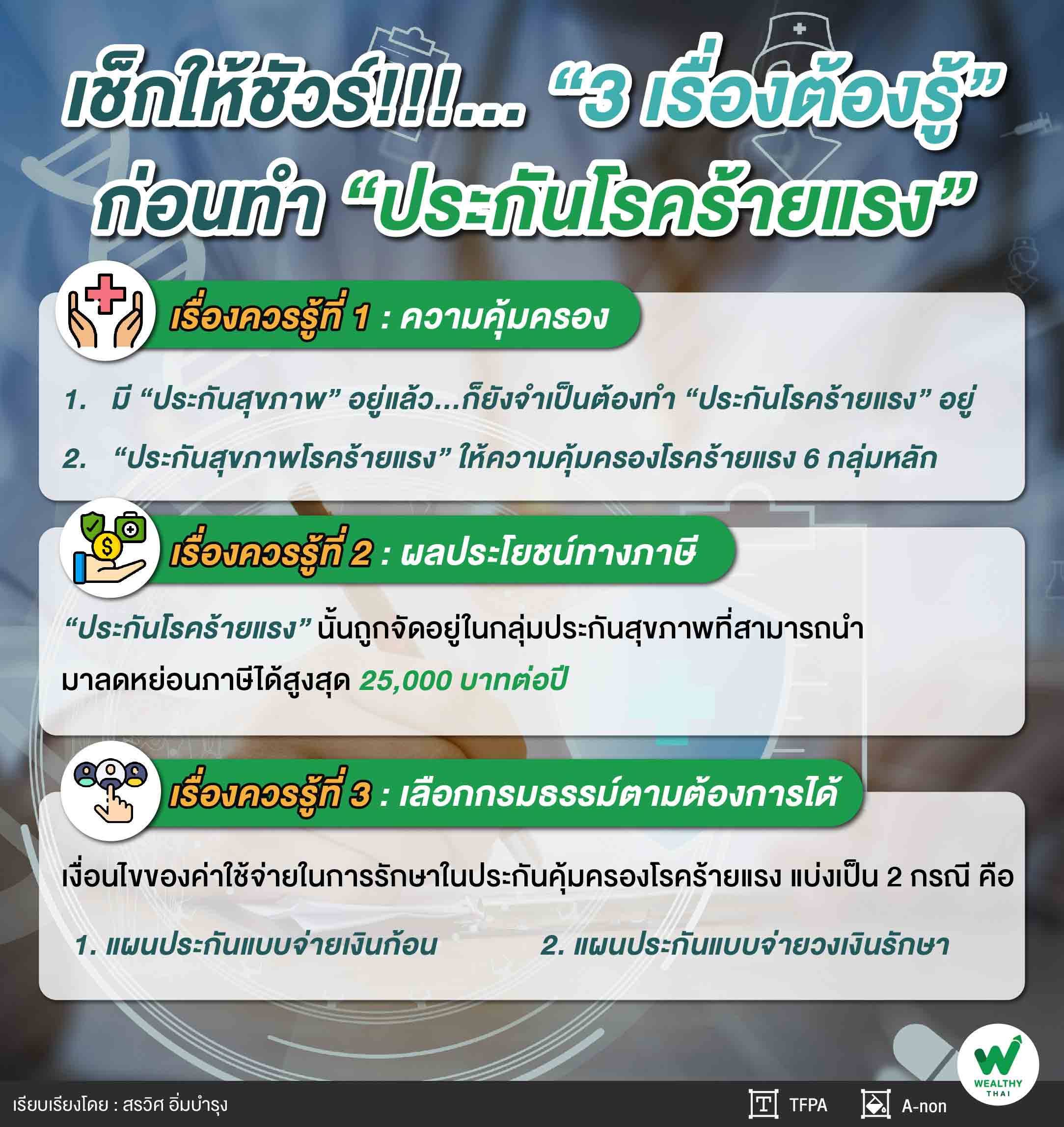

เรื่องควรรู้ที่ 1 : ความคุ้มครอง

เมื่อพูดถึงการทำ “ประกันโรคร้ายแรง” แล้ว คนส่วนใหญ่มักมีข้อสงสัยเรื่องความจำเป็นในการทำประกันโรคร้ายแรง รวมถึงความคุ้มครองเพิ่มเติมที่จะได้รับ ซึ่งการจะตอบข้อสงสัยในส่วนนี้ได้อย่างชัดเจน เราจะขออธิบายรายละเอียดเป็น 2 ส่วนหลัก ดังนี้

1.หากมี “ประกันสุขภาพ” อยู่แล้ว...ยังจำเป็นต้องทำประกันโรคร้ายแรงหรือไม่?

หลายคนมองว่า “ประกันโรคร้ายแรง” เป็นสิ่งฟุ่มเฟือย เพราะเชื่อว่า “ประกันสุขภาพ” เพียงอย่างเดียวสามารถครอบคลุมทุกค่าใช้จ่ายในการรักษาพยาบาลได้ อีกทั้งในปัจจุบันบริษัทประกันหลายๆ แห่งออกผลิตภัณฑ์ประกันเฉพาะโรคอยู่แล้ว ประกันคุ้มครองโรคร้ายที่ครอบคลุมโรคร้ายแรงหลายๆ โรค ยิ่งไม่จำเป็นเข้าไปใหญ่

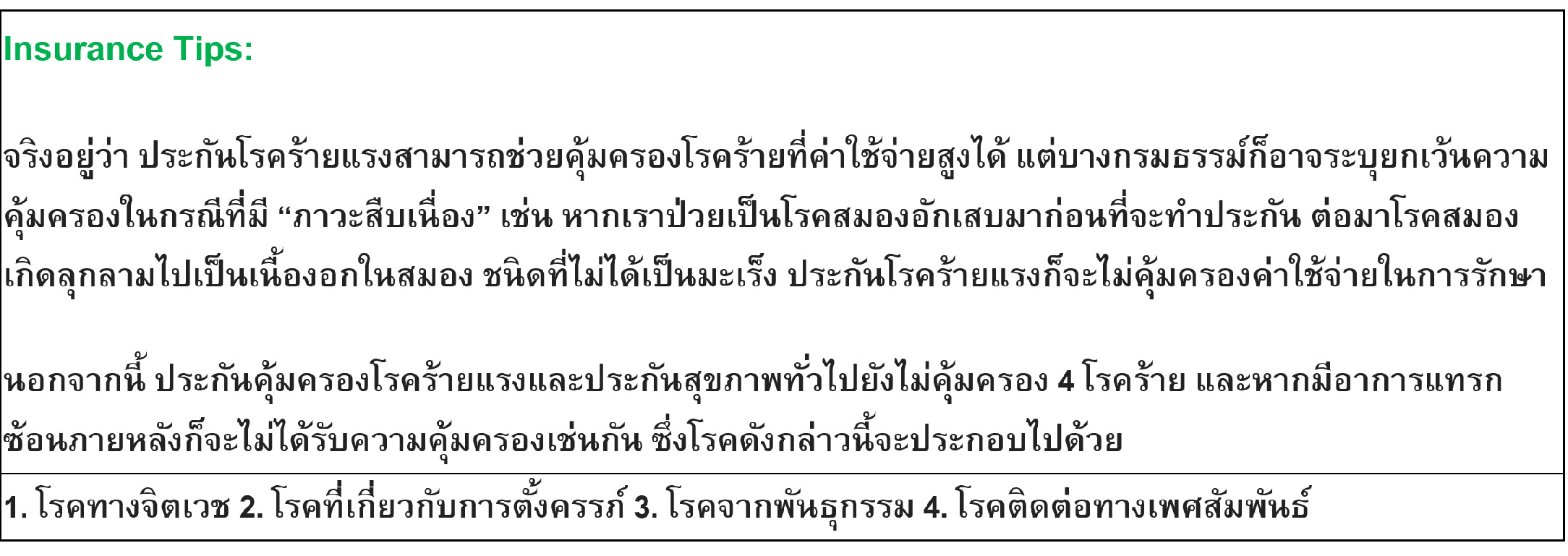

“แต่ในความเป็นจริงแล้ว ‘ประกันสุขภาพ’ นั้นไม่ได้ครอบคลุมทุกค่าใช้จ่ายเมื่อป่วย เพราะส่วนใหญ่จะคุ้มครองค่าใช้จ่ายแค่ในกรณีแอดมิท หรือหากมีการคุ้มครองแบบ OPD ด้วยก็มักจะมีวงเงินที่ไม่สูงมากเมื่อเทียบกับเบี้ยที่ต้องจ่ายเพิ่มเติม หรือหากเป็น ‘ประกันเฉพาะโรค’ ก็จะให้ความคุ้มครองเฉพาะโรคที่ระบุไว้เท่านั้น”

อย่างไรก็ดี เวลาที่เปลี่ยนไปและอายุที่เพิ่มขึ้นก็นำพาโรคภัยไข้เจ็บใหม่ๆ มาสู่ตัวเราได้ บางโรคอาจพัฒนาเป็น “โรคร้ายแรง” ที่ต้องใช้ผู้เชี่ยวชาญ รวมถึงเครื่องมือพิเศษในการรักษา ใช้ระยะเวลาในการรักษาที่นานกว่า ส่งผลให้ค่าใช้จ่ายในการรักษาจะอยู่ที่หลักแสนหรือหลักล้าน ซึ่งถือว่าสูงกว่าโรคภัยไข้เจ็บอื่นๆ อยู่มาก หลายๆ รายการไม่ได้เกิดขึ้นในโรงพยาบาล

“ด้วยเหตุนี้ การทำ ‘ประกันโรคร้ายแรง’ จึงเข้ามาตอบโจทย์ทั้งในเรื่องของค่าใช้จ่ายและการรักษาพยาบาล ทำให้ผู้ป่วยไม่ต้องนำเงินออมของตัวเองออกมาใช้จ่ายในการรักษา ลดผลกระทบที่จะเกิดกับสินทรัพย์ของเรา และลดโอกาสการเป็นหนี้ อีกทั้งประกันยังสามารถช่วยแบ่งเบาค่าใช้จ่ายอื่นๆ นอกโรงพยาบาลขณะรักษาตัว ทั้งค่าคนดูแล ค่าเดินทาง ค่าปรับปรุงบ้าน ไปจนถึงภาระหนี้สินต่างๆ ได้ ดังนั้นไม่เพียงแต่จะช่วยวางแผนและเตรียมความพร้อมให้กับการรักษาโรคเท่านั้น แต่การทำประกันตัวนี้ยังช่วยวางแผนทางการเงินได้อย่างมีประสิทธิภาพมากขึ้นอีกด้วย

2. “ประกันสุขภาพโรคร้ายแรง” ให้ความคุ้มครองโรคร้ายใดบ้าง

ถึงจะมีเงื่อนไขในกรมธรรม์ที่แตกต่างกันออกไป แต่ “โรคร้ายแรง” ในประกันคุ้มครองโรคร้ายแรงส่วนใหญ่จะแบ่งออกเป็น 6 กลุ่มหลัก ประกอบไปด้วย

-

กลุ่มโรคมะเร็งและเนื้องอก เช่น มะเร็งระยะลุกลาม เนื้องอกชนิดที่ไม่ใช่มะเร็ง

-

กลุ่มโรคหัวใจ ระบบการหายใจ และระบบการไหลเวียนโลหิต เช่น โรคกล้ามเนื้อหัวใจ

-

กลุ่มโรคหลอดเลือดสมอง และระบบประสาทและกล้ามเนื้อ เช่น ภาวะโคม่า อัลไซเมอร์

-

กลุ่มโรคอวัยวะและระบบการทำงานที่สำคัญของร่างกาย เช่น ไตวายเรื้อรัง

-

กลุ่มโรคภาวะติดเชื้อ การบาดเจ็บร้ายแรงและภาวะทุพพลภาพ เช่น แผลไหม้ เบาหวานขึ้นตา

-

กลุ่มโรคร้ายแรงสำหรับผู้เยาว์อายุไม่เกิน 16 ปี เช่น โรคคาวาซากิ และ โรคเบาหวานชนิดที่ 1

“นอกจากนี้ ‘ประกันโรคร้ายแรง’ ยังให้ความคุ้มครองที่แตกต่างกันไปตามระดับความรุนแรงของโรคร้าย ตลอดจนอายุและโรคประจำตัวของผู้เอาประกัน ดังนั้น อย่าลืมศึกษาและทำความเข้าใจเอกสารเสนอขาย เงื่อนไขกรมธรรม์ และรายละเอียดให้ครบถ้วนเพื่อเลือกประกันสุขภาพโรคร้ายแรงที่สามารถคุ้มครองค่าใช้จ่ายได้อย่างเหมาะสม”

เรื่องควรรู้ที่ 2 : ผลประโยชน์ทางภาษี

“ประกันสุขภาพ” ไม่เพียงคุ้มครองกรณีโรคร้ายแรง แต่ยังได้ “ผลประโยชน์ทางภาษี” ด้วย โดย “ประกันโรคร้ายแรง” นั้นถูกจัดอยู่ในกลุ่มประกันสุขภาพที่สามารถนำมาลดหย่อนภาษีได้สูงสุด 25,000 บาทต่อปี หรือตามเงื่อนไขทางภาษีในแต่ละปี ซึ่งเมื่อรวมเบี้ยประกันในส่วนนี้เข้ากับประกันสุขภาพตัวอื่นและประกันชีวิตแล้ว ต้องไม่เกิน 100,000 บาท โดยเราจะได้รับประโยชน์ทางภาษีก็ต่อเมื่อเราทำประกันกับบริษัทประกันในประเทศไทยเท่านั้น

เรื่องควรรู้ที่ 3 : เลือกกรมธรรม์ตามต้องการได้

“ประกันโรคร้ายแรง” มาพร้อมกับกรมธรรม์ที่หลากหลาย ให้ความคุ้มครองแตกต่างกัน และมีรูปแบบการจ่ายเบี้ยที่เลือกได้ เช่น เบี้ยทิ้ง/เบี้ยไม่ทิ้ง เบี้ยเพิ่มขึ้น/เบี้ยคงที่ จ่ายทุกปีตลอดระยะเวลาคุ้มครอง/จ่ายสั้นคุ้มครองยาว ไม่มีมูลค่าเงินสด/มีมูลค่าเงินสด เป็นต้น โดยผู้เอาประกันสามารถเลือกพิจารณาให้เหมาะกับเงินเดือนและเงื่อนไขที่ตัวเองต้องการได้ นอกจากนี้แล้ว ผู้เอาประกันยังสามารถเลือกเงื่อนไขของค่าใช้จ่ายในการรักษาในประกันคุ้มครองโรคร้ายแรงได้เช่นกัน โดยจะแบ่งได้เป็น 2 กรณี คือ

-

แผนประกันแบบจ่ายเงินก้อน: ประกันจะจ่ายเงินเป็นก้อนให้ทันทีเมื่อตรวจพบเจอโรคร้ายแรง ทำให้ผู้เอาประกันมีเงินก้อนสำหรับรักษา และหากเหลือก็สามารถนำมาดูแลค่าใช้จ่ายด้านอื่นๆ ได้

-

แผนประกันแบบจ่ายวงเงินรักษา: หากผู้เอาประกันเลือกแผนประกันนี้ ประกันจะจ่ายวงเงินสำหรับการรักษาให้ โดยค่าใช้จ่ายนี้จะครอบคลุมค่าใช้จ่ายที่เกิดขึ้นจริง หรือตามระยะเวลาที่เข้ารับการรักษานั่นเอง

“นอกเหนือจากรายละเอียดข้างต้นนี้ การเลือกทำ ‘ประกันโรคร้ายแรง’ ยังมาพร้อมกับเงื่อนไขอีกมากมายที่แตกต่างไปตามความต้องการของบุคคล ซึ่งสำหรับใครที่ต้องการเลือกประกันประเภทต่างๆ ให้ตอบโจทย์กับความต้องการของตัวเองมากที่สุด ควรศึกษา รายละเอียดความคุ้มครองของกรมธรรม์ และสอบถามจากตัวแทนบริษัทประกัน หรือนักวางแผนทางการเงิน ให้ละเอียดก่อนตัดสินใจ”

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th