จัดพอร์ตสำหรับ “วัยเริ่มต้นทำงาน”

บทบาทใหม่ของชีวิตเมื่อก้าวเข้าสู่ช่วงอายุ 21-23 ปี มีความรับผิดชอบต่อหน้าที่การงาน บางคนมีโอกาสประยุกต์ใช้ความรู้ความสามารถที่ได้ร่ำเรียนมากับการทำงาน บางคนได้โอกาสเรียนรู้เพิ่มเติมจากการทำงานที่ต่างจากที่เคยเรียนมาในสถาบันการศึกษา แต่มีสิ่งหนึ่งที่ทุกคนเริ่มต้นพร้อมกันในวัยนี้ คือ การได้เริ่มต้นบริหารจัดการรายรับ รายจ่ายของตนเองอย่างจริงจัง แล้วเราจะมีคำแนะนำสำหรับการจัดพอร์ตลงทุนอย่างไรในวัยเริ่มต้นทำงาน

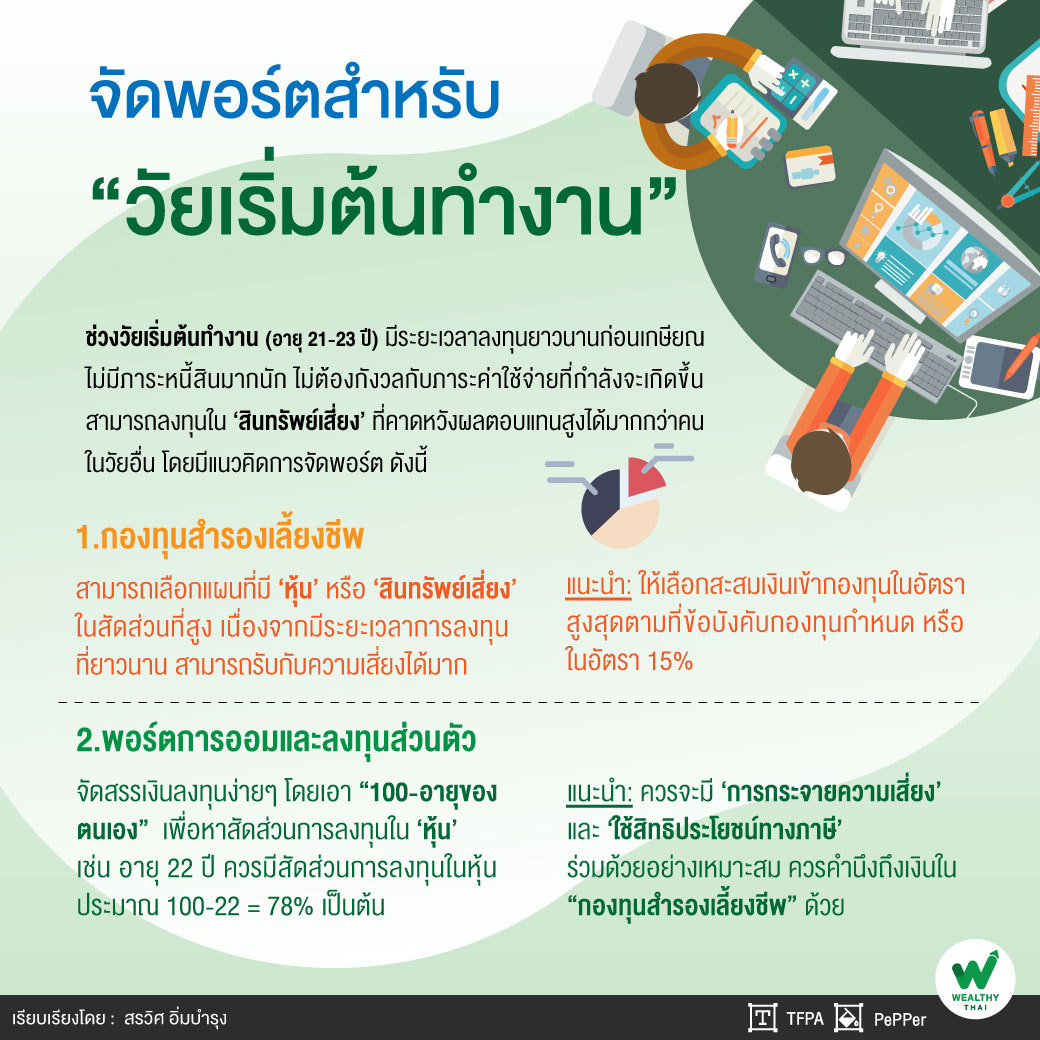

ช่วงชีวิตนี้เหมาะสำหรับการเริ่มต้นวางแผนการเงิน วางแผนลงทุน เนื่องจากเป็นวัยที่มีระยะเวลาลงทุนยาวนานก่อนที่จะเกษียณอายุ ไม่มีภาระหนี้สินมากนัก ทำให้ไม่ต้องกังวลกับภาระค่าใช้จ่ายที่กำลังจะเกิดขึ้น จึงทำให้สามารถลงทุนในสินทรัพย์เสี่ยงที่คาดหวังผลตอบแทนสูงได้มากกว่าคนในวัยอื่น ในการจัดพอร์ตสำหรับคนวัยเริ่มต้นทำงาน มีแนวคิดดังนี้

1.กองทุนสำรองเลี้ยงชีพ

สำหรับท่านใดที่นายจ้างมี “กองทุนสำรองเลี้ยงชีพ” ที่สมาชิกกองทุนสำรองเลี้ยงชีพสามารถเลือกแผนการลงทุนได้ ในวัยเริ่มต้นทำงาน สามารถเลือกแผนที่มี ‘หุ้น’ หรือ ‘สินทรัพย์เสี่ยง’ ในสัดส่วนที่สูง เนื่องจากมีระยะเวลาการลงทุนที่ยาวนาน สามารถรับกับความเสี่ยงได้มาก

“นอกจากการเลือกแผนลงทุนให้เหมาะกับช่วงวัยแล้ว ขอแนะนำให้เลือกสะสมเงินเข้ากองทุนในอัตราสูงสุด ตามที่ข้อบังคับกองทุนกำหนด หรือ ในอัตรา 15% เพื่อเป็นการออมภาคบังคับให้กับตนเองและก็ได้ประโยชน์จากเงินสมทบจากทางบริษัทอีกด้วย”

2.พอร์ตการออมและลงทุนส่วนตัว

การออมและการลงทุนแนะนำให้แบ่งเงินออมมาประมาณ 10-15% ของเงินได้ (เงินเดือน + โอที + โบนัส) แล้วทยอยการลงทุนอย่างต่อเนื่อง หรือ DCA เพื่อสร้างวินัยการออมและลงทุนในช่วงเริ่มต้น โดยพอร์ตแนะนำสำหรับวัยเริ่มต้น สามารถใช้หลักการจัดสินทรัพย์ง่ายๆ โดยเอา 100 – อายุของตนเอง เพื่อหาสัดส่วนการลงทุนในหุ้น เช่น อายุ 22 ปี ควรมีสัดส่วนการลงทุนในหุ้นประมาณ 100-22 = 78% เป็นต้น

“การจัดพอร์ตการออมและลงทุนส่วนตัว ควรจะมี ‘การกระจายความเสี่ยง’ และ ‘ใช้สิทธิประโยชน์ทางภาษี’ ร่วมด้วยอย่างเหมาะสม เช่น ควรมีสัดส่วนการลงทุนในหุ้นประมาณ 78% เราควรเลือกกระจายการลงทุนใน หุ้นทั่วโลก หุ้นเอเชียเพิ่มเติม ไม่ควรลงทุนเจาะจงอยู่แต่ในหุ้นไทย”

นอกจากนี้ การบริหารพอร์ตควรคำนึงถึงเงินใน “กองทุนสำรองเลี้ยงชีพ” ด้วย เช่น กองทุนสำรองเลี้ยงชีพมีนโยบายการลงทุนในสินทรัพย์เสี่ยงต่ำ เช่น ตราสารหนี้ อยู่มาก เราก็ควรปรับพอร์ตส่วนตัว ให้มีตราสารหนี้ลดลงเพื่อให้พอร์ตโดยรวมยังเหมาะสมกับช่วงอายุด้วย

อย่างไรก็ตาม นอกจากเรื่องการจัดพอร์ตให้เหมาะสมกับ “วัยเริ่มต้นทำงาน” แล้ว อยากชวนให้คิดเรื่อง “การวางแผนการเงินแบบองค์รวม” ซึ่งครอบคลุมทั้งด้านการป้องกันความเสี่ยง เช่น เงินสำรองฉุกเฉิน ประกันสุขภาพ ประกันชีวิต วางแผนการเงินให้สอดคล้องกับเป้าหมาย ระยะเวลาการลงทุน และความเสี่ยงที่รับได้ ซึ่งจะเป็นประโยชน์กับวัยเริ่มต้นทำงานเพิ่มขึ้นได้

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpageและ www.tfpa.or.th