“เงินเก็บหลังเกษียณ” หมดก่อน...จัดการอย่างไร?

Wealth EZ: “น่าเสียดายตายแล้ว ยังใช้เงินไม่หมด น่าสลดเงินหมดแล้ว ยังไม่ตาย”

หลายคนคงเคยได้ยินประโยคดังกล่าว และก็คงไม่มีใครอยากให้คำพูดนี้เกิดขึ้นกับตัวเอง หรือคนที่เรารัก และเพื่อไม่ให้เงินที่ตั้งใจเก็บเพื่อไว้ใช้หลังเกษียณหมดก่อนถึงวันสุดท้ายของชีวิต ต้องเตรียมตัวรับมือก่อนที่เหตุการณ์ร้ายจะเกิดขึ้น

1.ความเสี่ยง “เก็บเงินไม่พอใช้ ในวัยเกษียณ”

หลายคนอาจจะคิดว่า “ตอนเกษียณ” ต้องใช้จ่ายน้อยกว่าตอนทำงาน อาจไม่จริงเสมอไป ลองเปรียบเทียบค่าใช้จ่ายวันธรรมดากับวันเสาร์อาทิตย์และวันหยุด วันไหนใช้เงินมากกว่ากัน ถ้าคำตอบ คือ เสาร์อาทิตย์ แสดงว่ามีแนวโน้มที่ค่าใช้จ่ายหลังเกษียณจะมากกว่าก่อนเกษียณ เนื่องจากในวันธรรมดาอาจมีแค่ค่าใช้จ่ายจำเป็น ค่าเดินทาง ค่าข้าว ค่าน้ำชากาแฟหรือขนม แต่ในวันเสาร์อาทิตย์มีแนวโน้มที่จะทานข้าวนอกบ้าน เดินทางท่องเที่ยว ช้อปปิ้ง

คำถามต่อมา คือ ควรเก็บเงินเท่าไหร่เพื่อให้เพียงพอเกษียณ คำตอบ คือ ไม่มีสูตรตายตัว อาจใช้หลักการง่ายๆ คือ เลือกระหว่างจะเก็บเงินให้เท่ากับ

1. “รายได้หลังเกษียณ” เท่ากับ “รายได้ปัจจุบัน”

2. “รายได้หลังเกษียณ” เท่ากับ “ค่าใช้จ่ายที่จำเป็น”

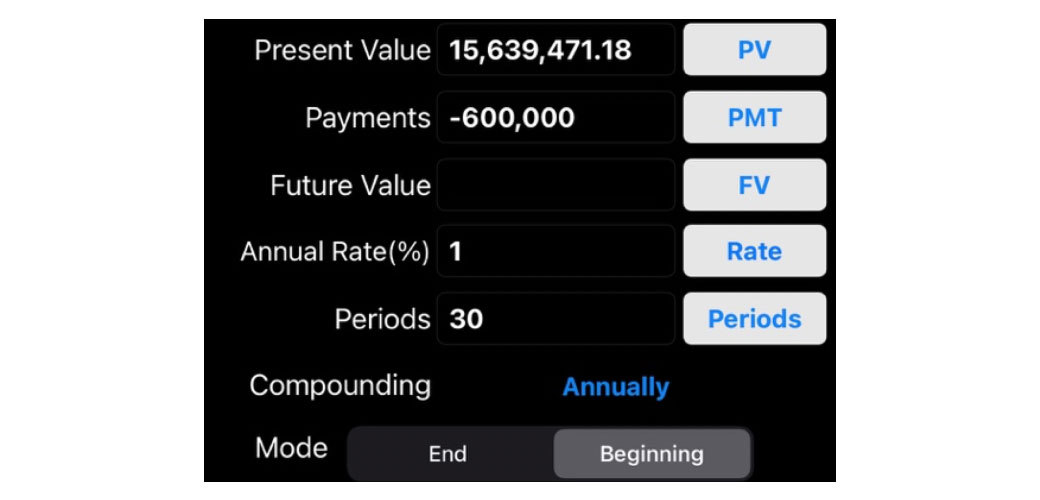

ตัวอย่าง 1. ปัจจุบันอายุ 35 ปี มีรายได้ 50,000 บาท และคิดว่าหลังเกษียณตั้งใจมีรายได้เดือนละ 50,000 บาทใช้จ่ายไปจนอายุ 90 ปีและต้องการเกษียณ 60 ปี คำนวณตัวเลขเงินเก็บที่ต้องมีเพื่อใช้จ่ายตั้งแต่อายุ 60 - 90 ปี ต้องมีเงินจำนวน 15.6 ล้านบาท เพื่อให้มีเงินใช้ปีละ 600,000 บาท หรือเดือนละ 50,000 บาท และเงินก้อนนี้ต้องลงทุน (หลังเกษียณ) ให้ได้อย่างน้อย 1% ต่อปี

วิธีคำนวณ หาเงินที่ต้อง ณ อายุ 60 ปี (PV) เท่ากับเท่าไหร่?

ถอนเงินปีละ (PMT) = 600,000

ผลตอบแทน (Rate) 1% ต่อปี

ระยะเวลาใช้เงิน (Period) 30 ปี

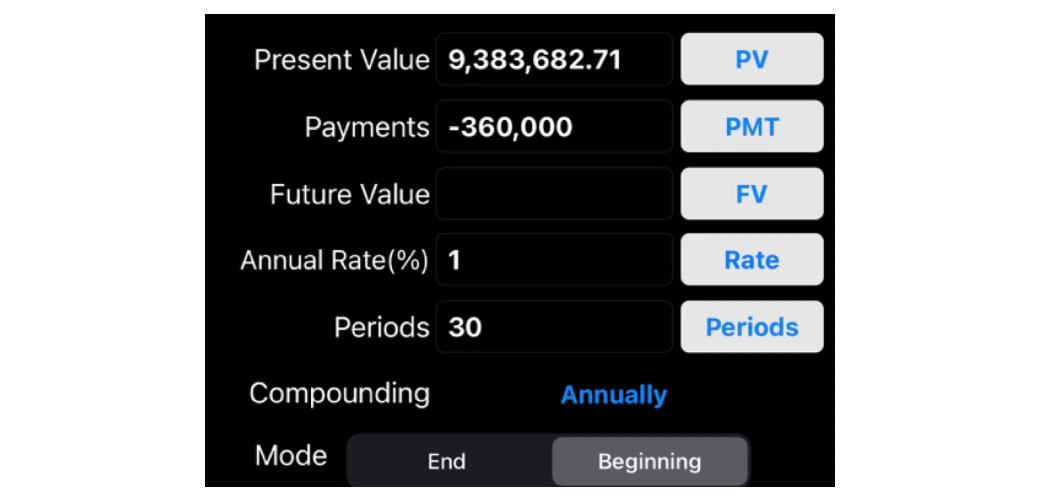

ตัวอย่าง 2. ปัจจุบันอายุ 35 ปี มีรายได้ 50,000 บาท วางแผนเก็บเงินก้อนให้มีรายได้หลังเกษียณ 30,000 บาททุกเดือนไปจนอายุ 90 ปี ต้องมีเงินก้อนจำนวน 9.38 ล้านบาท เพื่อให้มีเงินใช้ปีละ 360,000 บาท หรือเดือนละ 30,000 บาท และเงินก้อนนี้ต้องลงทุน (หลังเกษียณ) ให้ได้อย่างน้อย 1% ต่อปี

วิธีคำนวณ หาเงินที่ต้อง ณ อายุ 60 ปี (PV) เท่ากับเท่าไหร่?

ถอนเงินปีละ (PMT) = 360,000

ผลตอบแทน (Rate) 1% ต่อปี

ระยะเวลาใช้เงิน (Period) 30 ปี

“จำนวนเงินที่เก็บนี้ยังไม่ได้รวมค่าใช้จ่ายเกี่ยวกับการดูแลรักษาสุขภาพและค่าพยาบาลอื่นๆ ซึ่งเป็นปัจจัยสำคัญที่ส่งผลกระทบต่อเงินเกษียณอย่างแน่นอน”

2. ความเสี่ยง “อายุยืนกว่าที่คาดไว้”

หลายคน มักคาดว่าตัวเองอายุไม่ยืนยาวมากนัก แต่ความจริง คือ สิ่งไม่แน่นอน เพราะข้อมูลจาก “สถาบันวิจัยเพื่อการพัฒนาประเทศไทย” พบว่าตลอด 6 ทศวรรษที่ผ่านมา คนไทยมีอายุขัยเพิ่มขึ้น 4.4 เดือนต่อปี ผู้หญิงมีอายุเฉลี่ย 80.4 ปี ผู้ชายมีอายุเฉลี่ย 73.2 ปี นอกจากนี้ยังคาดการณ์ว่าอายุขัยเฉลี่ยของคนไทยที่เกิดในปี 2559 จะมีอายุยืนถึง 80 - 98 ปี หรือเกือบ 100 ปี

“ดังนั้น ต้องเตรียมเงินให้เพียงพอสำหรับใช้หลังเกษียณอย่างน้อยถึงอายุ 80 ปี หรือดูจากอายุขัยเฉลี่ยของปู่ย่าตายายของตัวเองยืนแค่ไหนและเสียชีวิตตอนอายุเท่าไหร่ จากนั้นคาดการณ์อายุตัวเองที่คิดว่าน่าจะเสียชีวิตบวกเพิ่มไปอีก 5 ปี เช่น ปัจจุบันปู่ย่าอายุยืนถึง 90 ปี หมายความว่าอาจจะมีแนวโน้มอายุยืนเช่นกัน ดังนั้น ควรเตรียมเงินให้สามารถใช้ได้ถึงอายุ 95 ปี”

3.ความเสี่ยง “เงินเฟ้อ”

เมื่อ 10 ปีที่แล้ว ก๋วยเตี๋ยวชามละ 40 บาท แต่ปัจจุบันก๋วยเตี๋ยวชามละ 60 - 80 บาท พูดง่ายๆ เงิน 100 บาทที่เคยกินก๋วยเตี๋ยวได้ 2 ชาม ปัจจุบันกินได้แค่ 1 ชาม โดยผลกระทบจากเงินเฟ้อทำให้อำนาจการซื้อลดลง และ เงิน 100 บาทอีก 10 ปีข้างหน้า อาจไม่สามารถซื้อก๋วยเตี๋ยวได้เลย

“สำหรับอัตราเงินเฟ้อในไทยเฉลี่ย 3% ต่อปี ดังนั้น เงิน 50,000 บาทต่อเดือนที่ใช้ในปัจจุบัน อีก 20 ปีจะกลายเป็น 90,305 บาท ถ้าเก็บเงินเกษียณ จำเป็นต้องนำ ‘เงินเฟ้อ’ มาคำนวณในแผนเกษียณด้วย นอกจากนี้ ต้องศึกษาหาความรู้เรื่องการลงทุนเพื่อสามารถนำเงินไปลงทุนและให้ผลตอบแทนเท่ากับเงินฟ้อ 3% ต่อปี เพื่อให้มีเงินใช้เพียงพอตอนเกษียณ”

4. ความเสี่ยง “เรื่องค่ารักษาพยาบาล”

“สุขภาพ” ถือเป็นหนึ่งในปัจจัยที่สำคัญที่สุด จึงมีโอกาสกระทบกับเงินเกษียณ เพราะเป็นค่าใช้จ่ายก้อนใหญ่ที่สุดหลังเกษียณ โดยประเมินว่าค่ารักษาพยาบาลในไทย เพิ่มขึ้นประมาณ 5% - 7% ต่อปี นอกการนี้รายงานจาก “ทีดีอาร์ไอ” ในหัวข้อการเตรียมความพร้อม ด้านการเงินและสุขภาพ ในสังคมอายุยืน พบว่าคนไทยเมื่อมีอายุเพิ่มขึ้น อาจจะเริ่มช่วยเหลือตัวเองไม่ได้เนื่องจากการเจ็บป่วยด้วยโรคเรื้อรัง เช่น โรคเส้นเลือด สมองตีบ แตก ตัน โรคหัวใจขาดเลือด โรคเบาหวาน โรคความดันโลหิตสูง หรืออุบัติเหตุ เป็นต้น ซึ่งโรคเหล่านี้ต้องใช้เงินรักษาในระดับสูง

“ดังนั้น ควรเตรียมตัวดูแลสุขภาพ รวมถึงพิจารณาทำ ‘ประกันสุขภาพ’ และ ‘กันเก็บเงินอีกส่วน’ แยกจากค่าใช้จ่ายในชีวิตประจำวัน เพื่อเตรียมไว้ใช้กรณีเกิดเจ็บป่วยเมื่อเกษียณ”

5. ใช้จ่ายมากเกินไปหลังเกษียณ

ปัญหาส่วนใหญ่ของคนเกษียณ คือ ไม่สามารถบริหารเงินก้อนใหญ่ที่ได้รับหลังจากเกษียณได้ เช่น เงินจากกองทุนสำรองเลี้ยงชีพหรือเงินบำเหน็จที่ได้รับเมื่อออกจากข้าราชการ เพราะปกติก่อนเกษียณได้รับเงินรายเดือน ทำให้เมื่อได้เงินก้อนมาจึงไม่รู้จะเอาไปลงทุนตรงไหน นำไปใช้จ่ายซื้อรถ ซื้อบ้านใหม่ หรือให้ลูกหลานยืม

“ดังนั้น ถ้ารู้ตัวเองว่ามีแนวโน้มไม่สามารถบริหารเงินก้อนใหญ่ได้ ควร ‘กระจายเงิน’ ไปลงทุนในทรัพย์สินที่สร้างรายได้ประจำเป็นรายเดือนให้เราได้ในอนาคต เช่น ทำประกันบำนาญเพื่อรอรับเงินคืนเป็นรายเดือนหรือรายปี ซื้ออสังหาเพื่อเก็บค่าเช่า แบ่งเงินลงทุนในหุ้นปันผล หรือนำเงินก้อนไปลงทุนกับกองทุนส่วนบุคคล เพื่อให้ผู้ที่เชี่ยวชาญบริหารเงินแทน”

สรุป

จงเตรียมตัว “วางแผนเก็บเงินเกษียณ” และนำเงินไปลงทุนให้ได้ผลตอบแทนชนะเงินเฟ้ออย่างน้อย 3% ต่อปี รวมถึงดูแลสุขภาพ ออกกำลังกาย กินอาหารที่ดี เพื่อให้มีร่างกายแข็งแรง วางแผนเตรียมเงินสำรองให้พร้อมสำหรับค่ารักษาพยาบาล และที่สำคัญที่สุดศึกษาหาความรู้และเรียนรู้เรื่องการลงทุนเพิ่มเติมเพื่อให้เราสามารถบริหารเงินก้อนให้พอใช้หลังเกษียณ

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th