“มีห่วง-อยากทำประกัน”...แบบไหนถึงจะเหมาะกับเรา ?

Wealth EZ: ถ้าตอนนี้เราคือ ผู้ที่มีคุณค่าสำหรับคนรอบข้าง หากขาดเราไปย่อมส่งผลกระทบเชิงลบ ถ้าเป็นแบบนี้เราสมควร “วางแผนประกันชีวิต” แต่ก่อนเลือกแบบประกันชีวิตต้องมี 4 รู้ก่อน

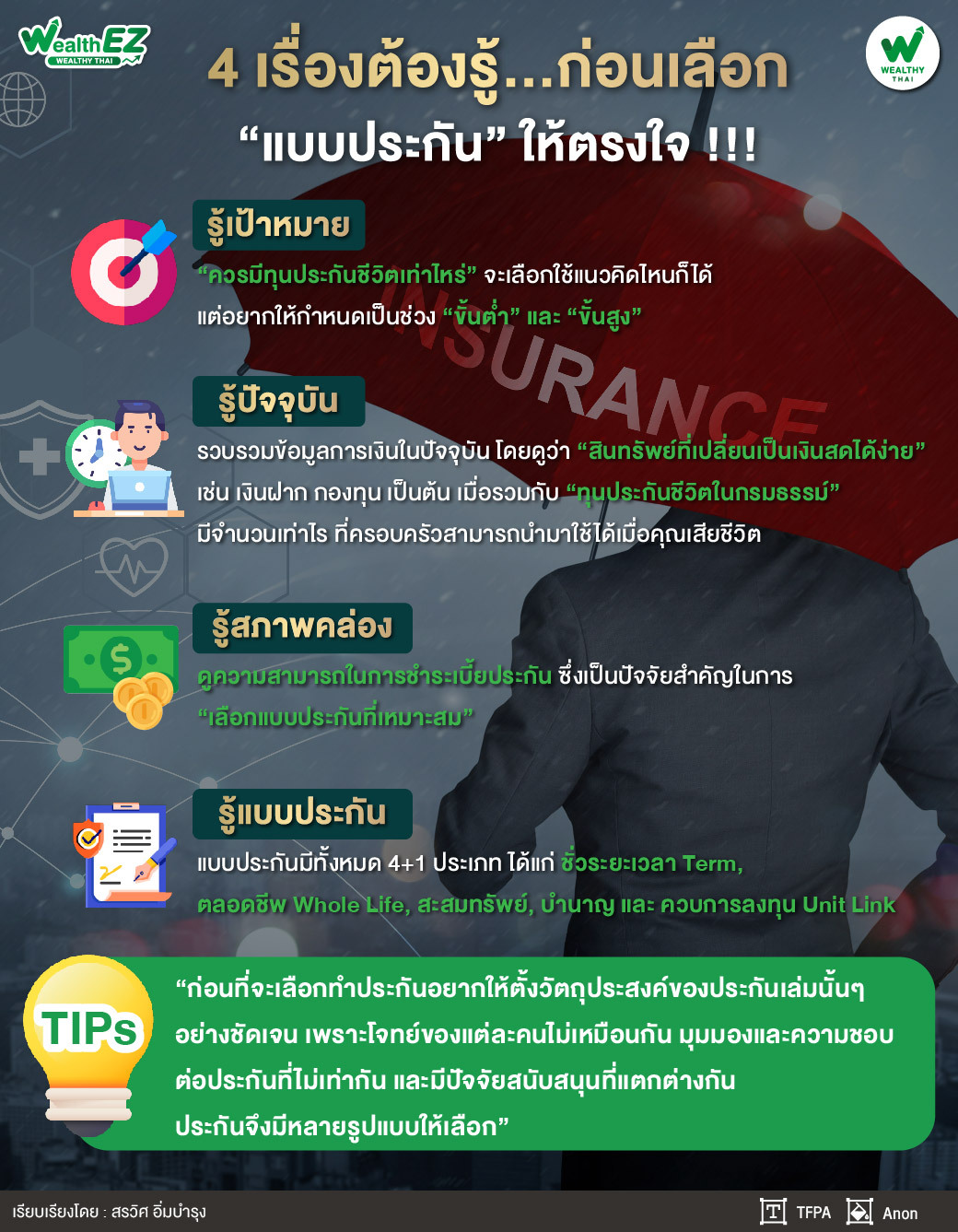

รู้เป้าหมาย

“ควรมีทุนประกันชีวิตเท่าไหร่” ซึ่งวิธีการคำนวนอาจมีหลากหลายแนวคิด จะเลือกใช้แนวคิดไหนก็ได้ แต่อยากให้กำหนดเป็นช่วง “ขั้นต่ำ” และ “ขั้นสูง” เพื่อที่จะได้สามารถมาช่วยจัดสมดุลให้เหมาะสมกับความสามารถในการชำระเบี้ย

ตัวอย่าง นายอบอุ่น อายุ 35 ปี มีรายได้เดือนละ 100,000 บาท มีลูกชาย 1 คน อายุ 1 ปี หากวันนี้นายอบอุ่นเกิดเสียชีวิต อยากให้มีเงินให้กับครอบครัวเหมือนกับตอนที่นายอบอุ่นยังมีชีวิตอยู่จนกว่าลูกชายจะบรรลุนิติภาวะ (อายุ 20 ปีบริบูรณ์) ดังนั้นแนะนำทุนประกันที่ควรมี เท่ากับ 100,000บาท x 12 เดือน x 20 ปี = 24 ล้านบาท (แต่ถ้าหากมีอัตราการเพิ่มของเงินเดือนปีละ 4% ทุนประกันที่ควรมีจะเท่ากับ 35.7ล้านบาท)

แต่ถ้ามองมุมค่าใช้จ่ายของครอบครัว ใช้เดือนละ 40,000 บาท และค่าเทอมลูกปีละ 80,000บาท ทุนประกันชีวิตที่ควรมี เท่ากับ 40,000 บาท x 12 เดือน บวกกับ 80,000บาท ทั้งหมด x 20 ปี = 11.2 ล้านบาท (แต่หากมีอัตราเงินเฟ้อ 3% ทุนประกันที่ควรมีจะเท่ากับ 15 ล้านบาท)

จากตัวอย่าง เป้าหมายทุนประกันที่ควรมีจะอยู่ระหว่าง 11.2 ล้านบาท ถึง 35.7 ล้านบาท

รู้ปัจจุบัน

รวบรวมข้อมูลการเงินในปัจจุบัน โดยอาจจะแบ่งง่ายๆ เป็น 4 ส่วน

ส่วนแรก: คือ สินทรัพย์ที่ไม่ต้องการเปลี่ยนเป็นเงินสดเพื่อใช้จ่ายได้ เช่น บ้านที่อยู่ปัจจุบัน

ส่วนสอง: คือ สินทรัพย์ที่เปลี่ยนเป็นเงินสดได้ แต่ต้องผ่านกระบวนการหลายขั้นตอน เช่น คอนโดปล่อยเช่า ที่ดินเกร็งกำไร

ส่วนสาม: คือ สินทรัพย์ที่เปลี่ยนเป็นเงินสดได้ง่าย เช่น เงินฝากในธนาคาร กองทุนรวม หุ้นในตลาดหลักทรัพย์

ส่วนสี่: คือ ทุนประกันชีวิตในกรมธรรม์ประกันชีวิต

“ซึ่งให้รวมจำนวนเงินส่วนที่ 3 และ 4 เพื่อจะได้รู้จำนวนเงินที่ครอบครัวสามารถนำมาใช้ได้หากคุณเสียชีวิต เช่น นายอบอุ่น มีกองทุน SSF และ RMF รวม 2 ล้านบาท มีทุนประกันชีวิต 1 ล้านบาท แสดงว่านายอบอุ่นเตรียมไว้ 3 ล้านบาท”

รู้สภาพคล่อง

ดูความสามารถในการชำระเบี้ยประกัน ซึ่งเป็นปัจจัยสำคัญในการเลือกแบบประกันที่เหมาะสม เพราะถึงแม้จะทำทุนประกันให้เพียงพอแต่ไม่มีความสามารถในการชำระเบี้ยก็จะทำให้แผนการเงินในปัจจุบันไม่ประสบความสำเร็จ

ตัวอย่าง นายอบอุ่น รายได้ปัจจุบัน 100,000 บาท ใช้จ่ายเดือนละ 40,000 บาท ถูกหักภาษีเดือนละ 5,000 บาท เก็บออมเพื่อยามเกษียณเดือนละ 25,000 บาท มีกระแสเงินสดคงเหลือ 100,000 – 40,000 – 5,000 – 25,000 = 30,000 บาทต่อเดือน หรือ 360,000 บาทต่อปี

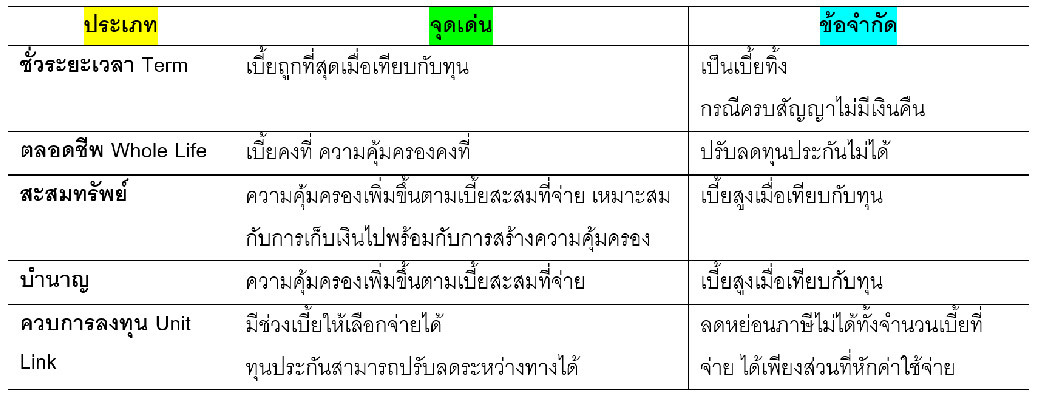

รู้แบบประกัน

แบบประกันมีทั้งหมด 4+1 ประเภท

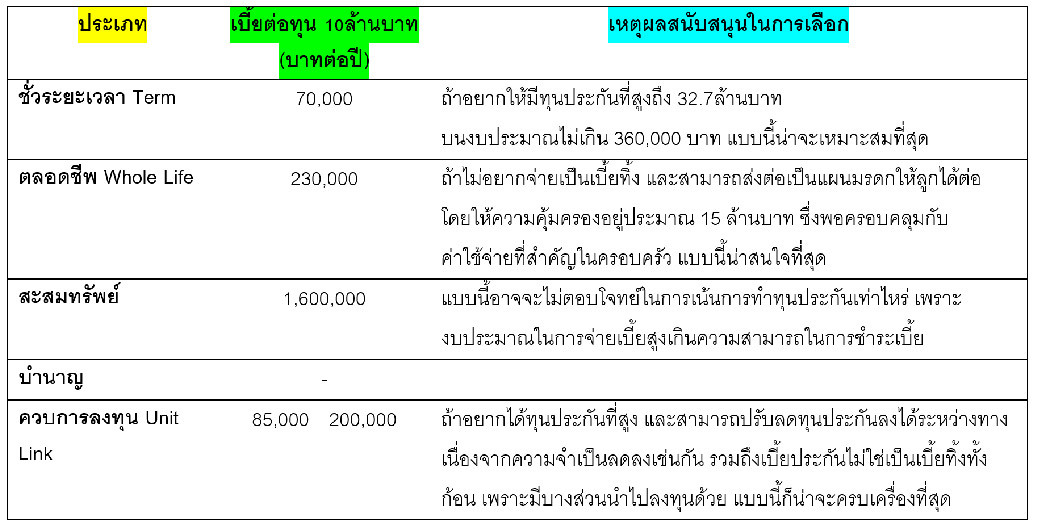

เมื่อมี 4 รู้แล้ว ก็ถึงเวลามาเลือกแบบประกันที่เหมาะสมกับโจทย์ ตัวอย่าง กรณีคุณอบอุ่น

รู้เป้าหมาย: ทุนประกันที่ควรมี อยู่ระหว่าง 11.2 ล้านบาท - 35.7 ล้านบาท

รู้ปัจจุบัน: เตรียมไว้แล้ว 3 ล้านบาท (ทุนประกัน 1 ล้านบาท + กองทุนภาษี 2 ล้านบาท)

ดังนั้น ยังขาดทุนประกันในช่วง 8.2 ล้านบาท - 32.7 ล้านบาท

รู้สภาพคล่อง: กระแสเงินสดคงเหลือ 360,000 บาทต่อปี

จากนั้นมาเลือกแบบประกันที่มีความเหมาะสม โดยคุณอบอุ่น เพศชาย อายุ 35 ปี ความคุ้มครองอย่างน้อย คือ 20 ปี แบบประกันที่มีระยะเวลาคุ้มครองตั้งแต่ 20 ปีขึ้นไป และเลือกที่ชำระเบี้ย 20 ปี

“นี่คือเหตุผลที่ทำไมประกันถึงมีหลากหลายแบบ เพราะโจทย์ของแต่ละคนไม่เหมือนกัน มุมมองและความชอบต่อประกันที่ไม่เท่ากัน และมีปัจจัยสนับสนุนที่แตกต่างกันอีกด้วย ดังนั้น ก่อนที่จะเลือกทำประกันอยากให้ตั้งวัตถุประสงค์ของประกันเล่มนั้นๆ อย่างชัดเจน เพราะพิจารณาความสามารถในการชำระเบี้ยด้วย”

เพราะ “การวางแผนการเงินที่ดี” คือ การรักษาสมดุลให้เหมาะสมทั้งปัจจุบันและอนาคต พร้อมป้องกันความเสี่ยงหรือพร้อมรับมือกับเหตุการณ์ที่ไม่คาดฝันอีกด้วย

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th