ประกันชีวิต “คู่ LGBTQ+”...สร้างหลักประกันให้รักมั่นคง !!!

Wealth EZ: “ประกันชีวิต” เป็นเครื่องมือทางการเงินที่ช่วยสร้างความมั่นคงเพื่อให้เราและคนที่เรารักพร้อมรับความเสี่ยงที่อาจเกิดขึ้นได้ทุกเมื่อ ไม่ว่าจะเป็นการสูญเสียรายได้ เจ็บป่วย หรือเสียชีวิต ซึ่ง “คู่รัก LGBTQ+” ก็มีความจำเป็นในการวางแผนประกันชีวิต เพื่อสร้างหลักประกันให้กับคู่ชีวิต

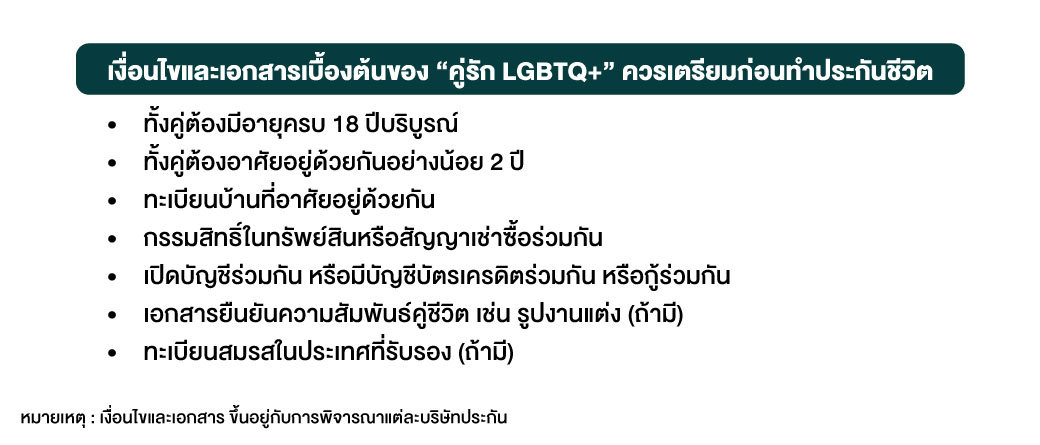

ปัจจุบันยังมีคำถามว่า “คู่รัก LGBTQ+ สามารถทำประกันชีวิตได้หรือไม่” คำตอบคือ “ทำประกันได้และประกันจะคุ้มครองทุกอย่างเหมือนปกติ 100%” แต่อาจจะต้องแนบหลักฐานเพิ่มเติมเพื่อเพิ่มน้ำหนักของความสัมพันธ์ เช่น หลักฐานการทำธุรกรรมร่วมกัน โดยเฉพาะเอกสารทางการเงิน เอกสารราชการ ที่สำคัญควรแจ้งข้อมูลให้บริษัทประกันครบถ้วน เช่น กรณีตัดหน้าอก เสริมหน้าอก หรือแปลงเพศเรียบร้อย เพื่อประโยชน์ในการพิจารณารับประกันและการจ่ายสินไหมทดแทน เพราะหากไม่แจ้งบริษัทประกันอาจมองว่าเป็นการปกปิดประวัติและอาจถูกยกเลิกกรมธรรม์หากบริษัทรับทราบภายหลัง

เมื่อตัดสินใจร่วมกันว่าจะทำประกันชีวิต ก็ต้องศึกษาข้อมูลให้รัดกุมก่อนเพื่อให้เหมาะสมกับทั้งคู่ 3 ข้อที่ต้องดูก่อนเลือกซื้อประกัน “คู่รัก LGBTQ+”

-

สำรวจตัวเองและคนในครอบครัว

ต้องดูว่าตัวเองหรือคนในครอบครัว มีจุดประสงค์ในการซื้อเพื่ออะไร เช่น ซื้อประกันเพื่อออมเงิน เพื่อสร้างหลักประกันให้คนที่อยู่ข้างหลัง เพื่อแบ่งเบาค่ารักษาพยาบาล เป็นต้น เพราะประกันชีวิตมีหลากหลายรูปแบบ หากทราบจุดประสงค์ จะทำให้เลือกแผนประกันได้ตรงกับความต้องการที่สุด

-

ดูความคุ้มค่า

ดูว่าประกันที่เลือก ให้ความคุ้มครองและผลตอบแทนตอบโจทย์ที่ต้องการหรือไม่ อาจเปรียบเทียบผลิตภัณฑ์ประกันหลาย ๆ ที่ เพื่อให้ได้แผนประกันที่คุ้มค่าและเหมาะสมที่สุด

-

จ่ายค่าเบี้ยไหวหรือไม่

ให้เลือกระยะเวลาจ่ายเบี้ยและทุนประกันที่เหมาะสมกับกำลังเงิน เพื่อให้สามารถเก็บออมได้แบบไม่สะดุด หรือเลือกประกันที่สามารถทยอยจ่ายเบี้ยแบบรายเดือนได้ เพื่อไม่ให้เป็นภาระหนักจนเกินไป

“โดยประกันชีวิตที่ ‘คู่รัก LGBTQ+’ ควรเลือกทำเป็นฉบับแรก คือ ‘ประกันชีวิตแบบสะสมทรัพย์’ ซึ่งมีทั้งการออมเงินและความคุ้มครองชีวิต โดยการออมเงินจะมีเงินจ่ายคืนเป็นรายงวดตามเวลาที่กำหนด หรือคืนเป็นก้อนใหญ่ก้อนเดียวเมื่อครบสัญญา ส่วนความคุ้มครองชีวิต เมื่อผู้ถือกรมธรรม์เสียชีวิตระหว่างสัญญา ก็จะได้รับเงินก้อนให้คนข้างหลังไว้ใช้จ่ายเป็นจำนวนเงินตามที่กำหนดในสัญญาของแต่ละแบบประกัน”

ส่วนประกันชีวิตฮอตฮิตที่สุด คือ “ประกันชีวิตแบบตลอดชีพ” เพราะให้ความคุ้มครองเป็นระยะเวลานาน หากเสียชีวิตในระหว่างสัญญาบริษัทประกันชีวิตจะจ่ายเงินตามจำนวนที่ระบุไว้ให้แก่ผู้รับประโยชน์ แต่ถ้าหากผู้เอาประกันภัยยังคงมีชีวิตอยู่จนครบกำหนดสัญญา 85 ปี 89 ปี 90 ปี 95 ปี หรือ 99 ปี ขึ้นอยู่กับแบบประกัน บริษัทจะจ่ายเงินตามจำนวนที่ระบุไว้ให้แก่ผู้เอาประกันภัย โดยข้อดีคือ ให้ความคุ้มครองนานทั้งชีวิต จึงเป็นมรดกให้กับคู่ชีวิตหากผู้เอาประกันภัยเสียชีวิต และแนบสัญญาเพิ่มเติมสุขภาพ ทำให้ได้ความคุ้มครองครบทั้งชีวิตและสุขภาพ

“เมื่อทำประกันชีวิตแล้วก็ควรมี ‘ประกันสุขภาพ’ ด้วย เพราะจะได้รับความคุ้มครองครบทั้งชีวิตและสุขภาพ ซึ่งประกันสุขภาพจะแตกต่างกับประกันชีวิตตรงที่ประกันสุขภาพจะให้ความคุ้มครองในกรณีที่เกิดการเจ็บป่วย ครอบคลุมค่ารักษาพยาบาล ค่ายารักษา ไปจนถึงค่าใช้จ่ายอื่นๆ ที่กำหนดเอาไว้ในกรมธรรม์ นอกจากนี้ ประกันสุขภาพบางตัวยังมีการชดเชยค่าใช้จ่ายในกรณีที่เสียชีวิตอีกด้วย”

“ประกันชีวิต” จะให้ความคุ้มครองในกรณีที่เสียชีวิตเท่านั้น แต่การซื้อประกันชีวิตยังสามารถเลือกกรมธรรม์ที่สะสมทรัพย์ สร้างผลตอบแทน หรือเลือกผู้รับผลประโยชน์ได้ตามต้องการ ดังนั้น การมี “ประกันสุขภาพ” จึงเป็นทางเลือกที่สำคัญที่ควรมีไว้ เพราะจะเป็นตัวช่วยสำคัญในการรองรับความเสี่ยงจากโรคต่างๆ รวมถึงโรคร้ายที่อาจเกิดขึ้นแบบไม่คาดฝัน ช่วยดูแลค่าใช้จ่าย ทั้งค่าห้อง ค่ายา หรือค่ารักษาพยาบาล ไม่ว่าจะโรคระบาด โรคร้ายแรง โรคทั่วไป หรืออุบัติเหตุ(1)

เมื่อตัดสินใจแน่วแน่ว่าจะทำประกันแล้ว ประเด็นถัดมาและเป็นเรื่องที่บริษัทประกันเข้มงวดกับการทำประกัน “คู่รัก LGBTQ+” คือ ผู้รับผลประโยชน์ประกัน เพราะไม่ใช่ญาติ ดังนั้น บริษัทประกันบางแห่งจะให้สิทธิ์ในการเป็น “คู่ชีวิต” เพื่อใส่ชื่อเป็นผู้รับผลประโยชน์ประกัน 3 ประโยชน์หลักๆ ของประกันคู่ชีวิต(2) คือ

-

ความคุ้มครองทางการเงินช่วงที่คู่ครองเสียชีวิต เงินสินไหมทดแทนจากประกันจะช่วยบรรเทาภาระค่าใช้จ่าย ให้คู่ครองที่เหลืออยู่สามารถดำรงชีวิตต่อไปได้

-

วางแผนการเงินระยะยาว ใช้เป็นเครื่องมือวางแผนการเงินระยะยาว เช่น การวางแผนการศึกษาบุตร การวางแผนเกษียณอายุ

-

สิทธิประโยชน์ทางภาษีเบี้ยประกันชีวิตสามารถนำไปลดหย่อนภาษีได้ตามเกณฑ์ที่กำหนด

“คู่รัก LGBTQ+ ที่อยากสร้างอนาคตร่วมกัน ดูแลกันทั้งในวันที่หัวเราะและวันที่น้ำตาไหล แต่เนื่องจากยังไม่ได้รับสิทธิเต็มที่ เช่น การรับมรดก การใช้สวัสดิการรักษาพยาบาลร่วมกัน ซึ่งอาจกลายเป็นปัญหาใหญ่ หากคนรักเจ็บป่วยหรือจากไป”

แต่รู้หรือไม่ว่า “ประกันชีวิต” คือ ทางออกที่ช่วยแบ่งเบาภาระเหล่านี้ได้ เพราะกรมธรรม์ประกันได้เปิดกว้างเรื่องผู้รับผลประโยชน์ ไม่จำเป็นต้องเป็นญาติทางสายเลือด ดังนั้น “คู่รัก LGBTQ+” สามารถทำประกันชีวิตเพื่อดูแลกันและกันได้อย่างมั่นคง ไม่ว่าจะเกิดอะไรขึ้นในอนาคต

ที่มา: (1)บริษัท เมืองไทยประกันชีวิต จำกัด (มหาชน) (2)บริษัท ทิสโก้ อินชัวรันส์ โซลูชั่น จำกัด

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th