“ตุลาฯ นี้” เกษียณแล้ว...เปลี่ยนผ่านจาก ‘วัยทำงาน’ เป็น ‘วัยเกษียณ’ อย่างไรให้ราบรื่น?

เชื่อว่า “ภาพหลังเกษียณ” ของทุกคนคือ พักผ่อน สบาย สบาย อยากทำอะไรทำได้อิสระ แต่ในความเป็นจริงผู้ที่เกษียณแล้วก็อาจมีความกังวล ไม่แน่ใจว่าเงินออมทั้งหมดที่มีอยู่จะพอใช้หลังเกษียณหรือไม่

“บางท่านเกษียณได้เงินก้อนเข้ามาปรึกษาว่าอยากนำเงินก้อนนี้ไปลงทุนจะลงทุนอะไรดี สิ่งที่ต้องทำก่อนการนำเงินไปลงทุนคือการรวบรวมเงินหลังเกษียณทั้งหมด แล้วประมาณการรายจ่ายเทียบกับเงินที่มีอยู่ทั้งหมด ก็จะเห็นภาพที่ชัดเจนว่าเงินที่เตรียมไว้เพียงพอหรือไม่ ควรนำเงินไปลงทุนที่ไหนที่เหมาะสม”

นี่คือการเปลี่ยนผ่านวัยทำงานมาเป็น “วัยเกษียณ (transition into retirement)” การเข้าใจสถานะปัจจุบันทำให้เกิดทางเลือกที่ชัดเจนว่าเงินออมพอตามวิถีชีวิตที่ต้องการ (Life Style) หรือไม่ ถ้าไม่พอก็มีทางเลือกได้ว่าจะต้องหารายได้เพิ่มหรือเลือกที่จะใช้จ่ายตามเงินออมเท่าที่มีอยู่

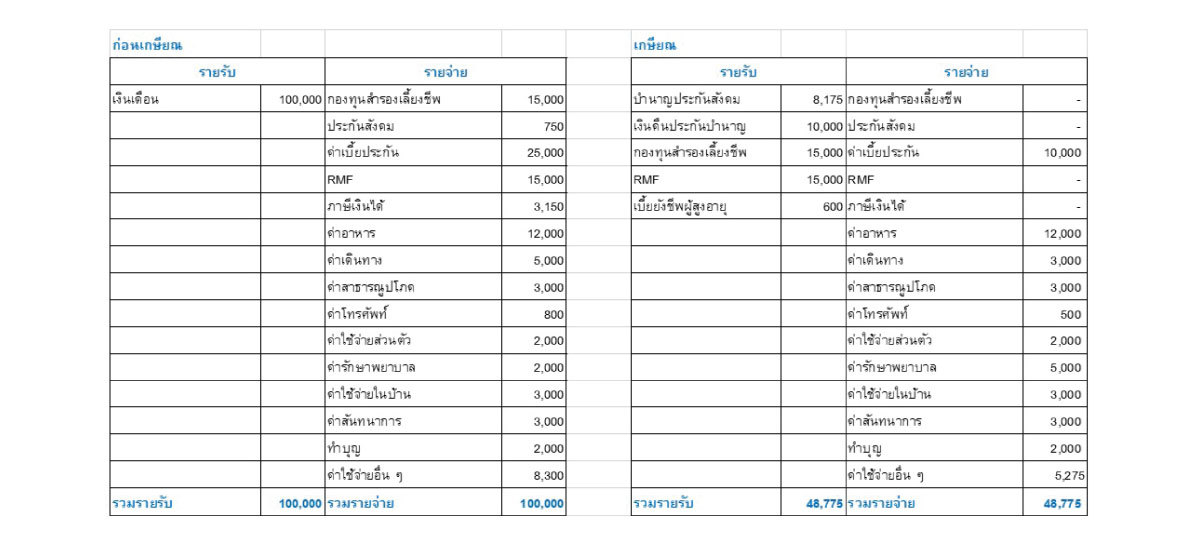

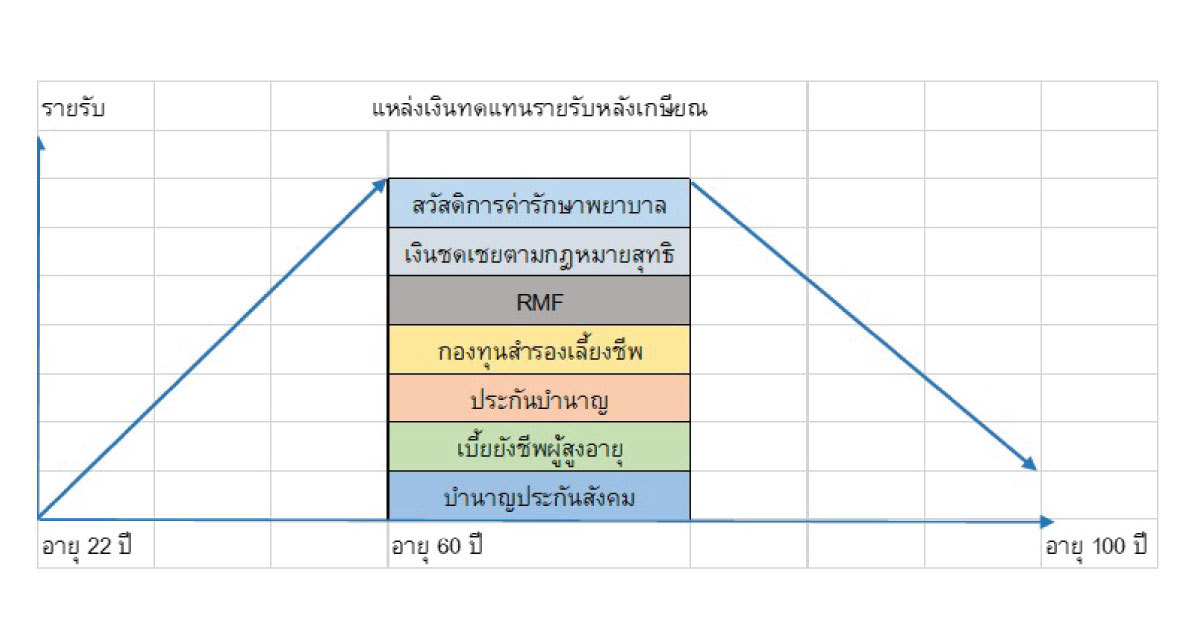

ก่อนอื่นต้องยอมรับก่อนว่า “หลังเกษียณ” รายได้ที่เคยไหลเข้ามาจะหยุด ‘รายรับ’ ที่จะเข้ามาแทนคือแหล่งเงินหลังเกษียณ ลองดูภาพแหล่งรายได้ เทียบกับค่าใช้จ่ายก่อนเกษียณกับหลังเกษียณ ตารางด้านซ้ายรายรับมาจากรายได้จากการทำงาน ตารางด้านขวารายรับมาจากเงินออมและสวัสดิการจากภาครัฐ รายรับด้านขวาคือสิ่งที่เราต้องรวบรวม เทียบกับประมาณการรายจ่ายหลังเกษียณ

“ดังนั้นสิ่งที่เราควรทำลำดับแรกคือ สำรวจแหล่งเงินทดแทนรายรับหลังเกษียณ จะมีอะไรบ้าง ขึ้นอยู่กับอาชีพ ทำงานบริษัทเอกชน พนักงานรัฐวิสาหกิจ เจ้าหน้าที่รัฐ เงินออมก้อนใหญ่คือกองทุนสำรองเลี้ยงชีพ และเงินชดเชยตามกฎหมายกรณีเกษียณตามเงื่อนไขขององค์กรที่สังกัด”

ลำดับความคิด*

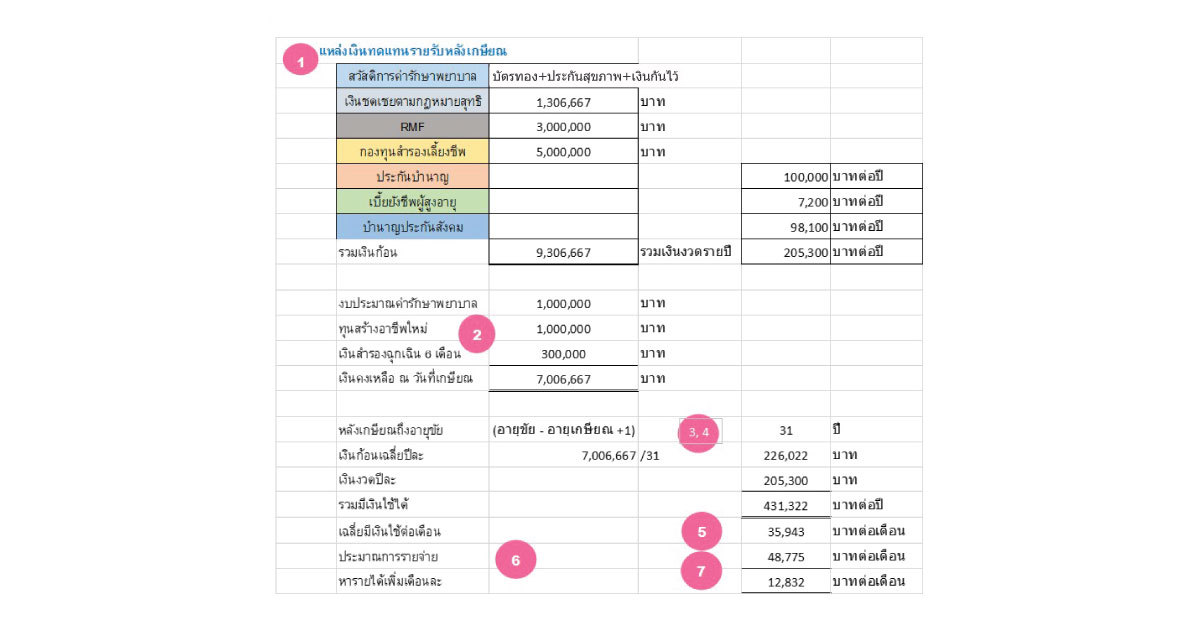

ข้อ 1 รวบรวมแหล่งเงินทดแทนรายรับหลังเกษียณ

ข้อ 2 หลังเกษียณมีโครงการหรือเป้าหมายที่ต้องใช้เงินก้อนเท่าไรให้แยกเงินก้อนนี้ออกมาก่อน

ข้อ 3 ประมาณการอายุขัย ใช้อายุเฉลี่ยปู่ย่าตายาย โดยบวกเผื่อไป 10 ปี เช่นอายุเฉลี่ยปู่ย่าตายาย 80 ปี บวก 10 อายุประมาณการคือ 90 ปี (แนวโน้มสถิติโดยรวมอายุยืนขึ้น)

ข้อ 4 คำนวณจำนวนปีระหว่างอายุเกษียณและอายุขัย เช่น เกษียณอายุ 60 อายุขัยประมาณการ 90 จำนวนปีหลังเกษียณคือ 31 ปี

ข้อ 5 ประมาณการ แหล่งเงินเกษียณที่มีอยู่ ใช้ถึงสิ้นสุดอายุขัยใช้ได้ปีละเท่าไร โดยนำ ข้อ 1 - ข้อ 2 คงเหลือเท่าไร หารจำนวนปีหลังเกษียณ (ข้อ 4)

ข้อ 6 ประมาณการรายจ่ายหลังเกษียณต่อเดือนแล้วคำนวณเป็นรายจ่ายต่อปี

ข้อ 7 เปรียบเทียบแหล่งเงินเกษียณเฉลี่ยต่อปี (ข้อ 5) กับประมาณการรายจ่ายต่อปี (ข้อ 6)

ข้อ 8 เตรียมเงินสดพร้อมใช้จ่ายเป็นค่าใช้จ่าย 2 ปี แรก ส่วนที่เหลือลงทุนความเสี่ยงต่ำ - ปานกลาง เฉลี่ยผลตอบแทน 3-4%

ข้อ 9 หลังเกษียณจัดทำงบประมาณรายจ่ายต่อเดือน และจดบันทึกรายจ่ายทุกครั้งที่จ่ายโดยมีงบประมาณรายจ่ายควบคุมจำนวนเงินที่จ่ายได้แต่ละรายการ ปรับแต่งงบประมาณรายจ่ายในเดือนถัดไปสำหรับรายการที่ทำงบประมาณไว้สูงหรือต่ำเกินไป จดรายจ่าย 1-2 ปี จะทำให้เห็นโครงสร้างรายการรายจ่ายของวิถีการใช้ชีวิตหลังเกษียณ

*เพื่อให้ผู้อ่านทั่วไปที่ไม่มีพื้นฐานความรู้การเงินสามารถเข้าได้ และประมาณการสถานะปัจจุบันได้ บทความนี้จึงไม่มีการคำนวณด้วยสูตรการเงินเชิงลึก

ตัวอย่าง

วิธีสำรวจสถานะปัจจุบันนี้สำหรับผู้ที่ไม่เคยมีการวางแผนจริงจังล่วงหน้าในวัยทำงาน และต้องการวางแผนการใช้ชีวิตหลังเกษียณกับแหล่งเงินเกษียณที่มี

จากตัวอย่างจะทำให้พอทราบว่าประมาณการรายจ่ายตามงบประมาณที่ประมาณการไว้สูงกว่าเงินที่เตรียมไว้ไม่มาก ซึ่งมีทางเลือกในการบริหารจัดการดังนี้

-

ควบคุมการใช้จ่ายเท่าที่แหล่งเงินหลังเกษียณมี โดยปรับงบประมาณรายจ่ายใหม่ให้อยู่ในเงินที่ใช้ได้ต่อเดือน และจดค่าใช้จ่ายต่อเนื่องในทุกๆปี

-

สร้างรายได้หลังเกษียณ (ถ้าทำได้) อาจจะใช้ทักษะจากอาชีพก่อนเกษียณสร้างงาน หรือสร้างอาชีพจากงานอดิเรกที่ชอบ หรืออาชีพเดิมของครอบครัว เช่น ทำอาหาร ปลูกผักสลัด ฯลฯ

-

กันเงินสำหรับค่าใช้จ่าย 2 ปีแรกของการเกษียณ และแบ่งเงินก้อนที่เหลือออกเป็น 3 ส่วน ลงทุนในความเสี่ยงต่ำผลตอบแทนความหวังเฉลี่ย 1-2% ต่อปี เพื่อใช้ในช่วง 10 ปีแรก ส่วนที่ 2 ลงทุนความเสี่ยงปานกลางผลตอบแทนคาดหวังเฉลี่ย 3-4% ต่อปี สำหรับช่วง 10 ปีถัดไป และส่วนที่ 3 ลงทุนความเสี่ยงปานกลางค่อนข้างสูงผลตอบแทนคาดหวังเฉลี่ย 5-6% ต่อปี สำหรับช่วง 10 ปีสุดท้าย

“คนที่เกษียณและกำลังเกษียณในช่วงไม่กี่ปีนี้ ส่วนมากจะไม่ได้กำหนดจำนวนเงินเกษียณที่ต้องเตรียมล่วงหน้า ดังนั้นการวางแผนการใช้จ่ายหลังเกษียณเป็นสิ่งสำคัญที่จะช่วยให้การเปลี่ยนผ่านจากวัยทำงานมาเกษียณได้ราบรื่นมากกว่าไม่มีการวางแผน”

จะดีกว่ามากสำหรับคนรุ่นหลังที่ยังทำงานอยู่และเกษียณในอีก 10 ปี 20 ปี หรือ 30 ปีข้างหน้า กำหนด เป้าหมาย “จำนวนเงินเกษียณ” ที่ต้องการตามวิถีชีวิตที่ต้องการ วางแผนการออมและลงทุนอย่างเป็นระบบ ช่วงเกษียณจะสามารถใช้ชีวิตอิสระ สบายๆ ได้อย่างภาพฝันที่ตั้งใจ

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand,สมาคมนักวางแผนการเงินไทย Facebook Fanpageและ www.tfpa.or.th