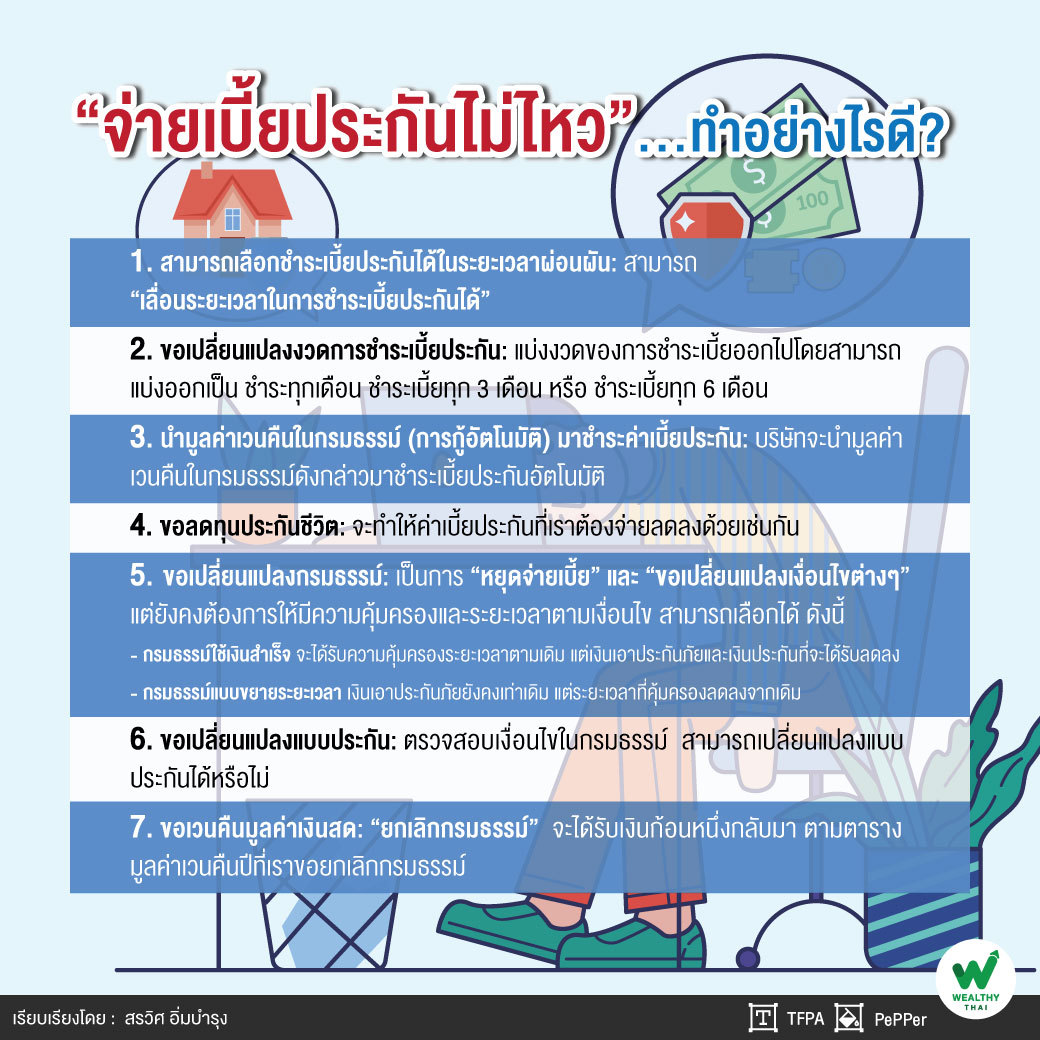

“จ่ายเบี้ยประกันไม่ไหว”...ทำอย่างไรดี?

ก่อนที่เราจะตัดสินใจ “ทำประกันชีวิต” เราควรสำรวจภาระค่าใช้จ่ายของเราที่มี ไม่ว่าจะเป็น ค่าอาหาร ค่าน้ำ ค่าไฟ ค่าเทอมบุตร ค่ารักษาพยาบาล หรือ ภาระหนี้สิน เช่น ภาระหนี้บ้าน หรือรถยนต์ ว่ามีรายจ่ายอยู่เท่าไหร่ จากนั้นก็มาสำรวจสวัสดิการต่างๆ ที่เรามี เช่น สวัสดิการค่ารักษาพยาบาลจากบริษัท หรือสวัสดิการ จากประกันสังคมที่เรามี ว่าเพียงพอสำหรับค่าใช้จ่ายหรือภาระหนี้สินของเราหรือไม่

“หากไม่เพียงพอ เราจะต้องมีการทำเพิ่มเติม เท่าไหร่ และแบบไหน ที่เหมาะสมกับเรา รวมไปถึงความสามารถในการชำระเบี้ยของเราด้วย แต่ในช่วงเวลานี้บางคนอาจจะพบเจอกับเหตุการณ์ที่เราไม่ได้คาดคิดและไม่ได้เตรียมการวางแผนไว้ สำหรับค่าใช้จ่ายต่างๆ ไม่ว่าจะเป็นค่าใช้จ่ายในชีวิตประจำวัน หรือภาระหนี้สินที่ยังคงต้องจ่ายต่อเนื่อง ซึ่งหนึ่งในค่าใช้จ่ายนั้นอาจจะเป็นค่าเบี้ยประกันชีวิตที่เรามี”

อย่างไรก็ตามหากเราได้ทำประกันชีวิตไว้แล้ว และ “ไม่สามารถจ่ายชำระเบี้ยประกันชีวิตได้” มีทางเลือกเพื่อให้เรายังคงได้รับความคุ้มครองจากการทำประกันชีวิตฉบับนั้นอยู่ดังนี้

1.สามารถเลือกชำระเบี้ยประกันได้ในระยะเวลาผ่อนผัน

หากถึงระยะเวลาในการชำระค่าเบี้ยประกันแล้วยังไม่สามารถชำระค่าเบี้ยประกันได้ เราสามารถ “เลื่อนระยะเวลาในการชำระเบี้ยประกันได้” ตามระยะเวลาผ่อนผัน 31 วัน นับตั้งแต่วันที่ครบกำหนดในการชำระเบี้ยประกัน ซึ่งช่วงระยะเวลาผ่อนผันนั้นกรมธรรม์เรายังมีผลบังคับโดยเรายังคง “ได้รับความคุ้มครอง” หากเสียชีวิตในช่วงระเวลาผ่อนผัน บริษัทจะจ่ายตามความคุ้มครองชีวิตหักด้วยเบี้ยประกันที่เรายังไม่ได้จ่ายออกไป

2.ขอเปลี่ยนแปลงงวดการชำระเบี้ยประกัน

ถ้าเราไม่สามารถหาเงินมาจ่ายได้ตามระยะเวลาผ่อนผันที่มี และได้ประเมินแล้วว่าเราสามารถที่จะจ่ายเบี้ยประกันได้ในระยะยาว เราสามารถแบ่งงวดของการชำระเบี้ยออกไป โดยแบ่งออกเป็น ชำระทุกเดือน ชำระเบี้ยทุก 3 เดือน หรือ ชำระเบี้ยทุก 6 เดือน ซึ่งค่าเบี้ยประกันจะสูงกว่าการชำระเบี้ยเป็นรายปี ซึ่งหากปีถัดไปเรามีความสามารถในการชำระเบี้ยรายปีได้ เราสามารถขอเปลี่ยนกลับมาจ่ายชำระเป็นรายปีได้

3.นำมูลค่าเวนคืนในกรมธรรม์ (การกู้อัตโนมัติ) มาชำระค่าเบี้ยประกัน

หากเราไม่สามารถที่จะหาเบี้ยประกันมาจ่ายได้ทันตามระยะเวลาผ่อนผัน และกรมธรรม์ฉบับนั้นมีเงิน “มูลค่าเวนคืน” อยู่ ทางบริษัทจะนำมูลค่าเวนคืนในกรมธรรม์ดังกล่าวมาชำระเบี้ยประกันอัตโนมัติ โดยการกู้เงินดังกล่าวออกมา ซึ่งจะมีการคิดดอกเบี้ยตามที่ระบุไว้ในกรมธรรม์ เมื่อเรามีเงินเพียงพอในการจ่ายเบี้ยประกันก็นำมาจ่ายคืนเงินกู้ดังกล่าวพร้อมดอกเบี้ยตามที่กำหนดไว้ และหากในปีถัดไปยังคงมีเงินเพียงพอเหลืออยู่และเราไม่สามารถจ่ายค่าเบี้ยประกันได้ บริษัทจะมีการกู้ยืมเงินในกรมธรรม์อัตโนมัติไปเรื่อยๆ จนกว่าเงินมูลค่าเวนคืนไม่เพียงพอ บริษัทจึงเปลี่ยนแปลงกรมธรรม์เป็น “กรมธรรม์ใช้เงินสำเร็จ” หรือ “กรมธรรม์แบบขยายระยะเวลา”

4.ขอลดทุนประกันชีวิต

หากเราได้ประเมินสถานการณ์แล้วว่าเรายังคงไม่สามารถชำระเบี้ยประกันได้ในระยะยาว เราสามารถ “ขอลดจำนวนเงินเอาประกันภัยลง” จะทำให้ค่าเบี้ยประกันที่เราต้องจ่ายลดลงด้วยเช่นกัน ซึ่งในอนาคตถ้าต้องการกลับมาให้ความคุ้มครองเหมือนตอนเริ่มต้นอาจต้องพิจารณาจากเงื่อนไขของบริษัทผู้รับประกันและลักษณะของแบบประกันอีกครั้ง

5.ขอเปลี่ยนแปลงกรมธรรม์

วิธีนี้เหมาะสำหรับคนที่ ไม่สามารถที่จะจ่ายเบี้ยประกันได้ โดยจะเป็นการ “หยุดจ่ายเบี้ย” และ “ขอเปลี่ยนแปลงเงื่อนไขต่างๆ” แต่ยังคงต้องการให้มีความคุ้มครองและระยะเวลาตามเงื่อนไข ทั้งนี้การเปลี่ยนแปลงต้องพิจารณาจากเงื่อนไขของบริษัทผู้รับประกันและลักษณะของแบบประกันด้วย โดยสามารถเลือกได้ ดังนี้

- กรมธรรม์ใช้เงินสำเร็จ ซึ่งเราจะได้รับความคุ้มครองระยะเวลาตามเดิมแต่เงินเอาประกันภัยและเงินประกันที่จะได้รับลดลง ซึ่งเหมาะกับคนที่ต้องการให้เหลือส่วนความคุ้มครองชีวิต ตามระยะเวลาเดิมที่เคยวางแผนไว้ ทั้งนี้ทุนความคุ้มครองที่ลดลง อาจเป็นข้อจำกัด ทำให้ความคุ้มครองอาจไม่ครอบคลุมถึงภาระต่างๆ ที่มีอยู่ในปัจจุบัน กรณีเกิดเหตุไม่คาดฝันได้

- กรมธรรม์แบบขยายระยะเวลา โดยเงินเอาประกันภัยยังคงเท่าเดิม ซึ่งเหมาะกับคนที่มีภาระหนี้สินอยู่ เพราะจะได้มูลค่าความคุ้มครองชีวิตเหมือนเดิมในกรณีมีเหตุไม่คาดฝัน เพียงแต่ระยะเวลาที่คุ้มครองลดลงจากเดิม

6.ขอเปลี่ยนแปลงแบบประกัน

เราสามารถตรวจสอบเงื่อนไขในกรมธรรม์ ว่าแบบประกันที่เราทำไว้นั้น สามารถเปลี่ยนแปลงแบบประกันได้หรือไม่ โดยทางบริษัจะคำนวณค่าเบี้ยประกันและความคุ้มครองให้ใหม่ หากมีเงินส่วนต่างของค่าเบี้ยประกัน บริษัทจะคืนเงินดังกล่าวให้

7.ขอเวนคืนมูลค่าเงินสด

หากเราประเมินแล้วว่าไม่สามารถจ่ายชำระเบี้ยอย่างถาวรและไม่มีความจำเป็นในเรื่องความคุ้มครองภาระที่มี เราสามารถเลือกที่จะ “ยกเลิกกรมธรรม์” ซึ่งเราก็จะได้รับเงินก้อนหนึ่งกลับมาตามตารางมูลค่าเวนคืนปีที่เราขอยกเลิกกรมธรรม์

อ่านมาถึงตรงนี้หวังว่า จะช่วยให้คุณผู้อ่านหาแนวทางการจัดการเพื่อให้เรายังคง “มีความคุ้มครอง” และ “บริหารจัดการค่าใช้จ่าย” ส่วนนี้ได้เหมาะสมกับสถานการณ์และความต้องการของเรา

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th