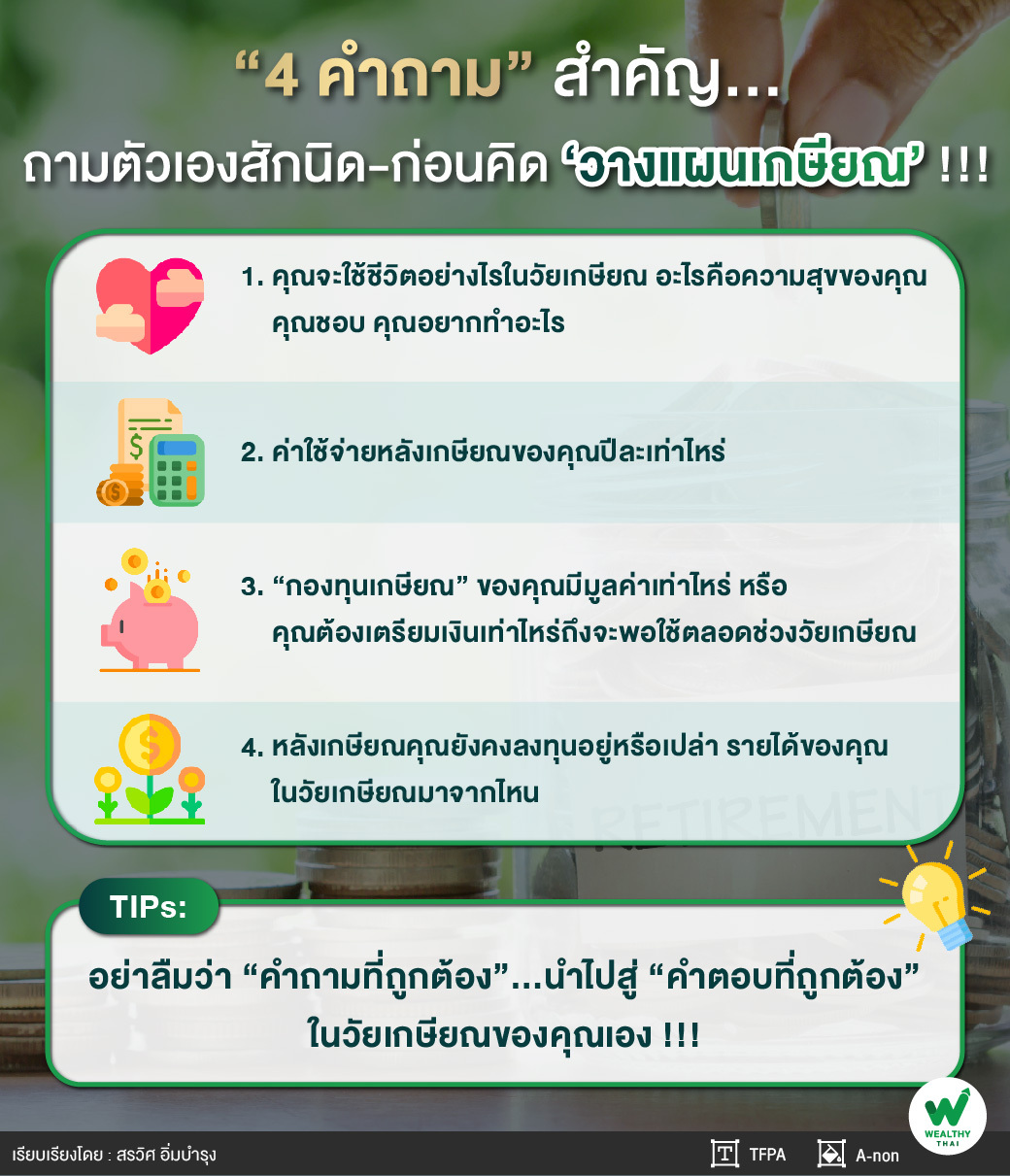

“4 คำถาม” สำคัญในการ “วางแผนเกษียณ”

Wealth EZ: “การวางแผนเกษียณ” คือ การวางแผนการใช้ชีวิตและการเตรียมเงินเพื่อใช้หลังเกษียณ โดยรูปแบบการใช้ชีวิตที่เลือก จะเป็นตัวกำหนด 1) มูลค่ากองทุนเกษียณที่ต้องเตรียม และ 2) รูปแบบทรัพย์สินที่จะใช้เป็นเครื่องมือสร้างรายได้หลังเกษียณ ว่าควรเลือกใช้เครื่องมือใดบ้าง เพื่อให้มีเงินใช้ไปได้ตลอดอายุขัยที่คาดการณ์ไว้

บทความนี้จะนำพาทุกท่านไปสู่การมองภาพรวมของการวางแผนเกษียณให้ครอบคลุมยิ่งขึ้น ด้วยการตั้งคำถาม 4 คำถามเพื่อการวางแผนเกษียณ

เพราะการวางแผนเกษียณ ไม่ใช่เพียงแค่เตรียมเงิน แต่ต้องเตรียมใจ เตรียมแผนการใช้ชีวิตในวัยเกษียณด้วย

“การได้ใช้ชีวิตในวัยเกษียณในแบบที่คาดหวังไว้ ถือเป็นความสำเร็จสูงสุดของการวางแผนเกษียณ เพราะหากเราได้ใช้ชีวิตแบบที่เราต้องการได้ถึงแม้ไม่มีรายได้จากการทำงานแล้ว นั่นก็คือความสุขของการมีชีวิตที่เหลืออยู่”

4 คำถามสำคัญในการวางแผนเกษียณ จะช่วยให้คุณสามารถวางแผนได้ใกล้เคียงกับชีวิตวัยเกษียณที่คุณต้องการ การตั้งคำถามที่ถูกต้อง จะช่วยให้คุณโฟกัสเป้าหมายที่จะนำมาเป็นคำตอบที่ถูกต้อง และเป็นคำตอบตามไลฟ์สไตล์ ตามความชื่นชอบของชีวิตที่คุณเลือกได้เอง ไม่เสียเวลาไปค้นหาชีวิตที่คุณไม่ได้มีความสุขกับสิ่งนั้นจริงๆ

1) คุณจะใช้ชีวิตอย่างไรในวัยเกษียณ อะไรคือความสุขของคุณ คุณชอบ คุณอยากทำอะไร

บางคนมีความสุขกับการได้ทำกิจกรรมที่ไม่มีโอการทำในวัยทำงาน เช่น เดินทางท่องเที่ยวไปตามสถานที่ต่างๆ หรือ เข้าคอร์สเรียนรู้เรื่องใหม่ๆ เช่น เรียนวาดรูป เรียนเต้นรำ เรียนร้องเพลง เรียนเล่นเครื่องดนตรีต่างๆ บางคนมีความสุขกับการได้เข้าวัดทำบุญ ได้ปฏิบัติธรรม

“ช่วงวัยเกษียณแบ่งเป็น 3 เฟส คือ ตอนต้น (60-70 ปี) ตอนกลาง (70-80 ปี) และ ตอนปลาย (80 ปีขึ้นไป) โดย JL Perkins Wealth Management เรียกช่วงอายุวัยเกษียณ 3 ช่วงนี้ได้อย่างเห็นภาพว่า Go-Go Years, Slow-Go Years และ No-Go Years ตามลำดับ”

ที่มา : https://myretirementclarity.com/3-phases-of-retirement-go-go-slow-go-no-go-years/

แน่นอนว่าใน “การเกษียณช่วงต้น” หรือ “ช่วงติดสังคม” คุณมีพร้อมทั้งเงิน ร่างกาย และเวลา คุณสามารถทำกิจกรรมที่ชอบได้อย่างอิสระ คำถามคือ ชีวิตแบบนี้ คุณต้องเตรียมเงินเพิ่มอีกเท่าไหร่นอกจากค่าใช้จ่ายพื้นฐาน และมีงานใดบ้างที่คุณยังพอทำเพื่อสร้างรายได้ได้อยู่บ้าง ตามความสามารถของคนวัยเกษียณ การคิดถึงงานที่พอทำได้ในวัยเกษียณ จะทำให้ยังไม่ต้องรีบใช้เงินก้อนเกษียณในช่วงต้นมากนัก เพราะเงินกองทุนเกษียณจะมีความสำคัญมากยิ่งขึ้นเมื่อเข้าสู่เกษียณช่วงกลาง หรือ ช่วงติดบ้าน และสำคัญที่สุดในช่วงสุดท้าย อาจจะเป็นช่วงติดเตียง

“ฝากจำลองเหตุการณ์ไว้ให้คุณลองคิดด้วยอีกนิดว่า ช่วงต้นในการเกษียณของบางคน อยู่ในช่วงลูกๆ วัยทำงานกำลังมีหลานมาฝากให้ดูแลและอาจจะต้องพึ่งพาค่าใช้จ่ายภายในครอบครัวของลูก คุณจะเตรียมการสำหรับเรื่องนี้อย่างไร หรืออีกตัวอย่างหนึ่ง เกษียณวัยต้นของบางคน ต้องใช้เงินไปกับการช่วยค่าใช้จ่ายในการเรียนปริญญาโทของลูก ทั้งที่คาดการณ์ไว้ว่า ส่งลูกเรียนปริญญาตรีจบแล้ว น่าจะหมดภาระแล้ว แต่ก็อดไม่ได้ ที่จะช่วยสนับสนุนหากลูกมีความสามารถเรียนต่อ หรือมีโอกาสเรียนต่างประเทศ มีหลายครอบครัวที่พบกับชีวิตเช่นนั้น เพราะคนยุคนี้มีลูกกันช้า เกษียณวัยต้นอาจจะอยู่ในช่วงที่ลูกยังตั้งหลักปักฐานไม่ได้ รวมถึงอาจจะต้องช่วยสนับสนุนเป็นนายทุนทำธุรกิจให้ลูกอีกด้วย”

แปลว่าชีวิตหลังเกษียณของเรา ไม่ใช่ของเราคนเดียว จะมีคู่สมรส ลูก หลาน ญาติสนิทมาร่วมด้วย ดังนั้น รูปแบบการใช้ชีวิต ว่าจะทำอะไร เกี่ยวข้องกับใครบ้าง มีส่วนสำคัญในการวางแผนเกษียณเป็นอย่างยิ่ง

2) ค่าใช้จ่ายหลังเกษียณของคุณปีละเท่าไหร่

คำนวณได้จากค่าใช้จ่ายปัจจุบันของคุณ ในส่วนที่คาดว่าจะเป็นค่าใช้จ่ายในวัยเกษียณ “ปรับด้วยอัตราเงินเฟ้อ” จนถึงปีที่คุณคิดว่าจะเกษียณ คำนวณแล้วเป็นจำนวนเท่าไหร่ เช่น คุณคาดการณ์ค่าใช้จ่ายวัยเกษียณปีแรกของคุณ คือเดือนละ 20,000 บาท อีก 20 ปี คุณจะเกษียณ ค่าใช้จ่ายปีแรกในวัยเกษียณของคุณปรับด้วยอัตราเงินเฟ้อ 3% คือ เดือนละ 36,122 บาท

“การประเมินค่าใช้จ่ายวัยเกษียณ ต้องแยกเป็น ‘ค่าใช้จ่ายจำเป็น (Need)’ และ ‘ค่าใช้จ่ายเพื่อความสุขในบั้นปลาย (Want)’ ให้ชัดเจน คุณจะทราบว่า เงินเท่าไหร่ ที่ไม่มีไม่ได้ และ เงินเท่าไหร่ถ้ามีมากพอจะช่วยให้คุณใช้ชีวิตในวัยเกษียณอย่างมีความสุขมากยิ่งขึ้น การประมาณค่าใช้จ่ายในแต่ละส่วนได้ใกล้เคียงความเป็นจริง ทำให้คุณเลือกใช้เครื่องมืออย่างเหมาะสมในการเตรียมค่าใช้จ่ายส่วนนั้นได้ดีอีกด้วย”

ตัวอย่าง “ค่าใช้จ่ายจำเป็น (Need)” ได้แก่ ค่าอาหาร ค่าสาธารณูปโภคต่างๆ ค่ายาประจำตัว ค่าดูแลที่อยู่อาศัย ค่าของใช้ส่วนตัวในการดำรงชีวิต เป็นต้น “ค่าใช้จ่ายเพื่อความสุข (Want)” ได้แก่ ค่าทานอาหารนอกบ้าน ค่าทริปท่องเที่ยว ค่าทำกิจกรรมที่สนใจ เงินทำบุญ เงินใช้จ่ายกับสังคมเพื่อนฝูง ค่าฟิตเนส ค่าวิตามินอาหารเสริม สกินแคร์สำหรับดูแลตัวเอง เป็นต้น

“เครื่องมือที่เลือกมาใช้เตรียมค่าใช้จ่ายส่วน Need ต้องเป็นเครื่องมือที่สามารถสร้างรายได้ได้แน่นอน ปลอดภัย และเพียงพอกับค่าใช้จ่ายที่ต้องการ เช่น เงินบำนาญประกันสังคม ประกันบำนาญ ค่าเช่าจากอสังหาริมทรัพย์ เงินปันผลหรือดอกเบี้ยจากสินทรัพย์ทางการเงินที่มีมูลค่าไม่ผันผวน เป็นต้น”

เครื่องมือสำหรับการเตรียมค่าใช้จ่ายส่วน Want ก็จะเป็นเรื่องของความรู้เรื่องการลงทุนมาเกี่ยวข้อง ไม่ได้หมายความว่า ให้คุณนำกองทุนเกษียณไปจัดสรรการลงทุน เพราะวัยเกษียณเป็นวัยที่รับความเสี่ยงไม่ได้แล้ว หากต้องการเตรียมเงินส่วน Want สำหรับใช้ในวัยเกษียณ คุณจำเป็นต้องเริ่มลงทุนตั้งแต่วัยทำงานซึ่งสามารถลงทุนในสินทรัพย์เสี่ยงสูง ที่มีโอกาสสร้างผลตอบแทนสูงได้ และคุณต้องลงทุนต่อเนื่องเพื่อวัยเกษียณจริงๆ มีระยะเวลานานพอที่จะรับความผันผวนในความเสี่ยงของการลงทุนได้ ซึ่งหากผิดพลาดไม่เป็นไปตามเป้าหมาย คุณก็ยังมีเงินที่คุณเตรียมด้วยเครื่องมือปลอดภัยสำหรับค่าใช้จ่ายส่วน Need แล้ว

“เมื่อใกล้วัยเกษียณคุณต้องปรับพอร์ตการลงทุนของคุณให้เป็นพอร์ตความเสี่ยงต่ำ เพื่อรักษามูลค่าเงินต้น เนื่องจากคุณไม่มีรายได้จากวัยทำงานมาเติมเพิ่มแล้ว”

3) “กองทุนเกษียณ” ของคุณมีมูลค่าเท่าไหร่ หรือ คุณต้องเตรียมเงินเท่าไหร่ถึงจะพอใช้ตลอดช่วงวัยเกษียณ

เริ่มต้นจากคุณต้องทราบค่าใช้จ่ายในวัยเกษียณปีแรกในข้อ 2 ซึ่งถูกกำหนดด้วย Lifestyle วัยเกษียณของคุณนั่นเอง ค่าใช้จ่ายในวัยเกษียณปีแรกจะใช้เป็นฐานการคำนวณค่าใช้จ่ายในวัยเกษียณปีต่อๆ ไปเพราะต้องปรับเพิ่มขึ้นเรื่อยๆ ตามอัตราเงินเฟ้อ แต่สำหรับบางคนค่าใช้จ่ายวัยเกษียณช่วงต้น ช่วงที่ยังออกไปทำกิจกรรมนอกบ้านอยู่ อาจจะมีค่าใช้จ่ายจำนวนมากแค่ช่วงเวลาหนึ่งเท่านั้น และจะลดลงไปในช่วงเกษียณวัยกลางเมื่อเริ่มอยู่บ้านมากขึ้น หรือร่างกายไม่สะดวกเดินทางออกข้างนอกแล้ว และจะเพิ่มขึ้นอีกครั้งในวัยเกษียณตอนปลายจากปัญหาสุขภาพวัยชรา อย่างไรก็ตามการคำนวณค่าใช้จ่ายวัยเกษียณก็ต้องคำนึงถึง “อัตราเงินเฟ้อ” เสมอ

อีกปัจจัยหนึ่งที่มีผลต่อการคำนวณ “กองทุนเกษียณ” คือ อัตราผลตอบแทนที่คุณจะสามารถหาได้ในวัยเกษียณ คุณจะจัดสรรเงินก้อนวัยเกษียณอย่างไร ซึ่งจะนำไปสู่คำถามที่ 4

4) หลังเกษียณคุณยังคงลงทุนอยู่หรือเปล่า รายได้ของคุณในวัยเกษียณมาจากไหน

มาจากลูกหลาน มาจากคู่สมรส มาจากการทำงานที่ยังมีรายได้เสริมบางส่วนอยู่ มาจากค่าเช่าอสังหาริมทรัพย์ที่คุณสะสมไว้ มาจากประกันบำนาญ ประกันสังคม หรือ มาจากผลตอบแทนการลงทุน หรือ ดอกเบี้ยธนาคาร

“สิ่งที่คุณต้องประเมินก็คือ ความสามารถในการจัดการของคุณจะต้องถดถอยลงไปเรื่อยๆ คุณจะยอมรับความผันผวน ได้นานอีกสักกี่ปี ก่อนเกษียณคุณมีความรู้เรื่องการลงทุนดีแค่ไหน”

ทรัพย์สินที่คุณมีอยู่ มีความเสี่ยงในการลดมูลค่า หรือ มีความเสี่ยงในสภาพคล่องหากต้องการการเปลี่ยนเป็นเงินสดแบบกะทันหันได้ดีแค่ไหน หากรายได้หลังเกษียณของคุณผูกกับแหล่งที่มาจาก ลูกหลาน หรือ คู่สมรส คุณมีความเสี่ยงสำคัญที่ต้องคำนึงถึงหากเขาอายุสั้นกว่าคุณ คุณจะเตรียมการเรื่องนี้อย่างไร บุคคลเหล่านี้ได้ทำประกันชีวิตประกันมูลค่าความสามารถของเขาไว้เพียงพอไหม

“ความรู้ทางการเงินและการขอคำปรึกษาจากที่ปรึกษามืออาชีพ เป็นสิ่งสำคัญและจำเป็นอย่างยิ่งต่อการวางแผนเกษียณของยุคสังคมผู้สูงวัยในปัจจุบัน”

ด้วยเหตุผลสำคัญที่ว่า คุณมีเวลาหาเงินน้อยกว่าเวลาใช้เงิน คุณมีเวลาหาเงินเต็มที่ก็เพียง 40-50 ปี แต่คุณต้องใช้เงินที่หามายาวนานถึง 80 ปีเลยทีเดียว หากบังเอิญคุณโชคดี มีอายุยืนถึง 100 ปี คุณจึงต้องหาทางเพิ่มมูลค่าของเงินที่หามาหรือให้เงินช่วยคุณทำงานไปด้วย และรู้จักจัดสรรการใช้จ่ายเพื่อให้คุณมีเงินใช้ได้ตลอดชีวิต

ควรวางแผนโดยไม่คาดหวังการพึ่งพารายได้จากลูกหลานหรือความช่วยเหลือจากภาครัฐ เพราะโครงสร้างประชากรของสังคมผู้สูงวัย จะมีประชากรที่เสียภาษีน้อยกว่าประชากรที่ใช้ภาษีมากขึ้นเรื่อยๆ

“คำถามที่ถูกต้อง” จะนำไปสู่การค้นหา “คำตอบที่ถูกต้อง” ใกล้เคียงกับชีวิตวัยเกษียณของคุณตามที่คุณต้องการได้มากที่สุด ได้คำตอบกันมาแบบไหน แบ่งปันเป็นไอเดียแชร์กันบ้างนะคะ

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th