ลงทุน “กองทุนรวม” แบบสบายใจ... ต้องเข้าใจกลไก “ซื้อ-ขาย” !!!

Wealthy Way: คนไทยคุ้นเคยกับ “การฝากเงิน” กับแบงก์มาตั้งแต่เล็ก จึงมีความคุ้นเคยและรู้สึกว่าสะดวกสบายไม่ยุ่งยากอะไร หลายคนมีเงินฝากมากกว่า 1 แบงก์ เดินเข้าแบงก์โน่น ออกแบงก์นี้ เปิดกันได้ทันใจ

แต่เมื่อจะขยับไปสู่โพรดักต์การลงทุนอื่นๆ ก็เกิดความ “ไม่คุ้นชิน” และ “ไม่คุ้นเคย” จนบางครั้งก็เป็นอุปสรรคในการลงทุนได้เช่นเดียวกัน

เพราะปฏิเสธไม่ได้ว่า...หลายๆ อย่างก็ “แตกต่างจากการฝากเงิน” จริงๆ ไม่ว่าจะลงทุนในหุ้น, ตราสารหนี้ หรือ “กองทุนรวม” ก็ตาม

วันนี้ ทีมงาน ‘Wealthy Thai’ จะพามาทำความเข้าใจ “กลไกการซื้อ-ขาย” กองทุนรวมกันอีกครั้ง

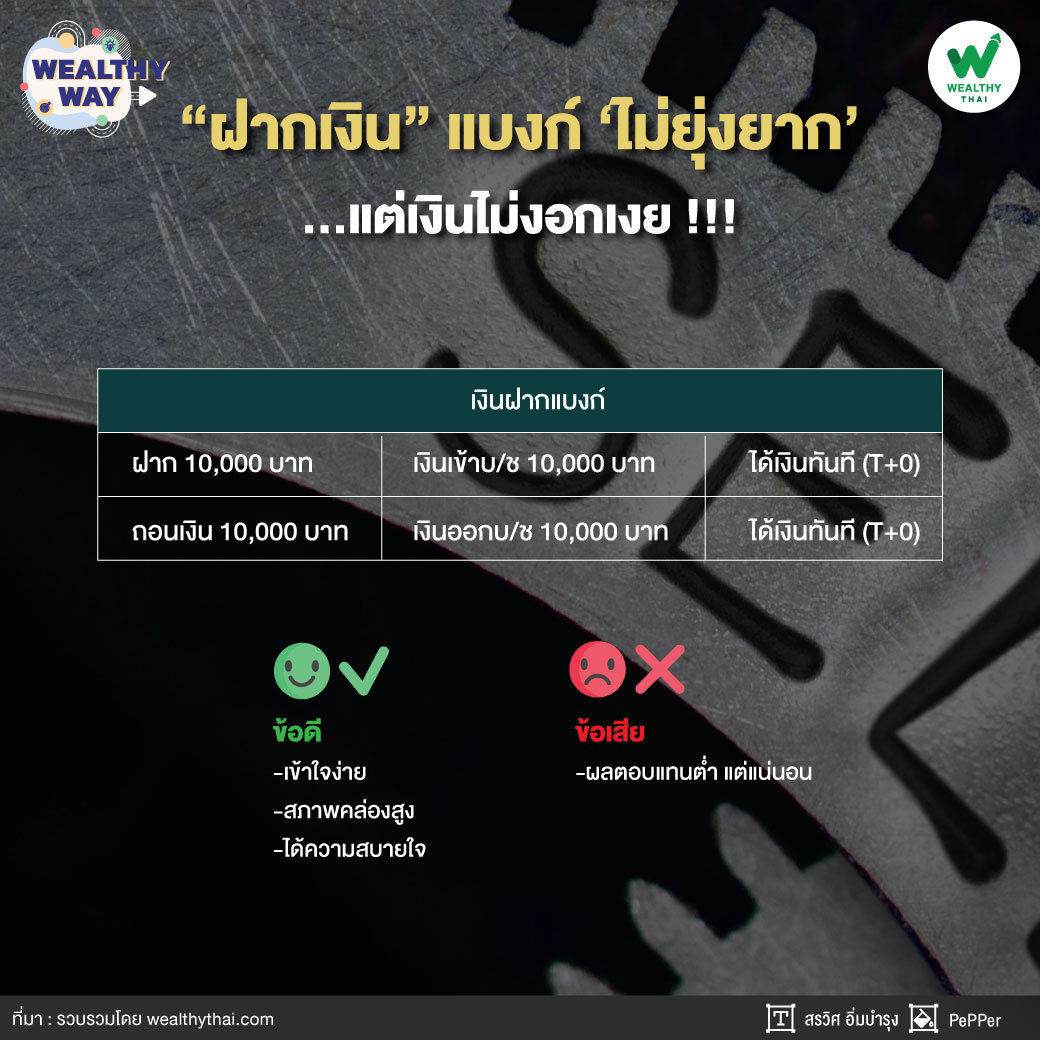

“เงินฝาก” คนไทยคุ้นเคย-เข้าใจง่าย...แต่คาดหวัง “ผลตอบแทนที่ดี” ตอบโจทย์ความมั่งคั่งไม่ได้

การ “ฝาก-ถอน” เงินตรงไปตรงมา ไม่มีอะไรยุ่งยาก เอาเงินไป ‘ฝากเงิน’ แบงก์ เงินเข้าบัญชี เงินในบัญชีก็ขึ้นมาตามยอดที่ฝาก เห็นกันในเวลานั้นเลยแบบ Real Time ในทางตรงข้ามเมื่อ ‘ถอนเงิน’...ก็จะมีเงินหายไปจากบัญชีให้เห็นกันจะๆ เลย ออกมาเป็นเงินสดให้จับต้องได้ทันทีแบบ Real Time อีกเช่นกัน

“จำนวนเงินในการ ‘ฝาก-ถอน’ ก็ตาม “จำนวน” นั้นๆ เลย มี 10,000 บาท ก็ 10,000 บาท ตรงไปตรงมา ไม่ต้องแปลงอะไรให้ยุ่งยาก ครบรอบจ่ายดอกเบี้ยก็จะมีเงินเพิ่มเข้ามาในบัญชี หรือครบปีเงินอาจจะหายไปเป็นค่าธรรมเนียมต่างๆ เช่น ค่าบัตร ATM เป็นต้น ใครๆ ก็ทำได้ ไม่ยุ่งยากอะไร”

“NAV” เคลื่อนไหว ‘ขึ้น-ลง’ ได้...ตาม “ผลตอบแทน” ที่กองทุนเข้าไปลงทุน

แต่ “กองทุนรวม” ไม่ใช่เงินฝากแบงก์ เป็นเครื่องมือการลงทุนอย่างหนึ่ง กลไกการ ‘ฝาก (ซื้อ)’ หรือ ‘ถอน (ขาย)’ จะใช้ศัพท์คนละอย่าง...ถ้าผ่านกองทุนรวมจะเปลี่ยนเป็น ‘ซื้อ-ขาย’ แทน และการแสดงผลก็จะต่างกับเงินฝากแบงก์ เพราะจะแสดงเป็นจำนวน “หน่วยลงทุน” แทน

ส่วน “มูลค่า” จะเป็นเท่าไรนั้น ก็ขึ้นกับ “มูลค่าสินทรัพย์สุทธิต่อหน่วย” (NAV) นั่นเอง ซึ่งมูลค่า NAV นี้ก็จะขึ้นกับผลตอบแทนที่กองทุนได้รับจากการเข้าไปลงทุนในสินทรัพย์ประเภทต่างๆ ซึ่งสามารถเคลื่อนไหว “ขึ้น-ลง” ได้ตามการเคลื่อนไหวของสินทรัพย์ที่กองทุนไปลงทุนเป็นสำคัญ

ตัวอย่าง: ถ้าคุณมีเงินฝากในบัญชี 10,000 บาท ตัวเลขที่เป็นตัวเงินก็จะอยู่ที่ 10,000 บาท ไปตลอด (สมมติไม่นับรวมดอกเบี้ยรับ หรือค่าธรรมเนียมที่โดนหัก)

แต่ถ้ามีเงินในกองทุนรวม 10,000 บาท ซื้อไว้ที่หน่วยละ 10 บาท ก็จะมีหน่วยอยู่ 1,000 หน่วย (=1,000 หน่วย * 10 บาท) ในอนาคตกองทุนไปลงทุนแล้วเกิดผลขาดทุน NAV เหลือ 9 บาท เงินคุณก็จะเหลือ 9,000 บาท ในทางตรงข้ามถ้าไปลงทุนแล้วมีกำไร NAV เพิ่มเป็น 11 บาท เงินคุณก็จะเพิ่มขึ้นเป็น 11,000 บาท ได้เช่นกัน ในขณะที่จำนวนหน่วยที่ถือเท่าเดิม

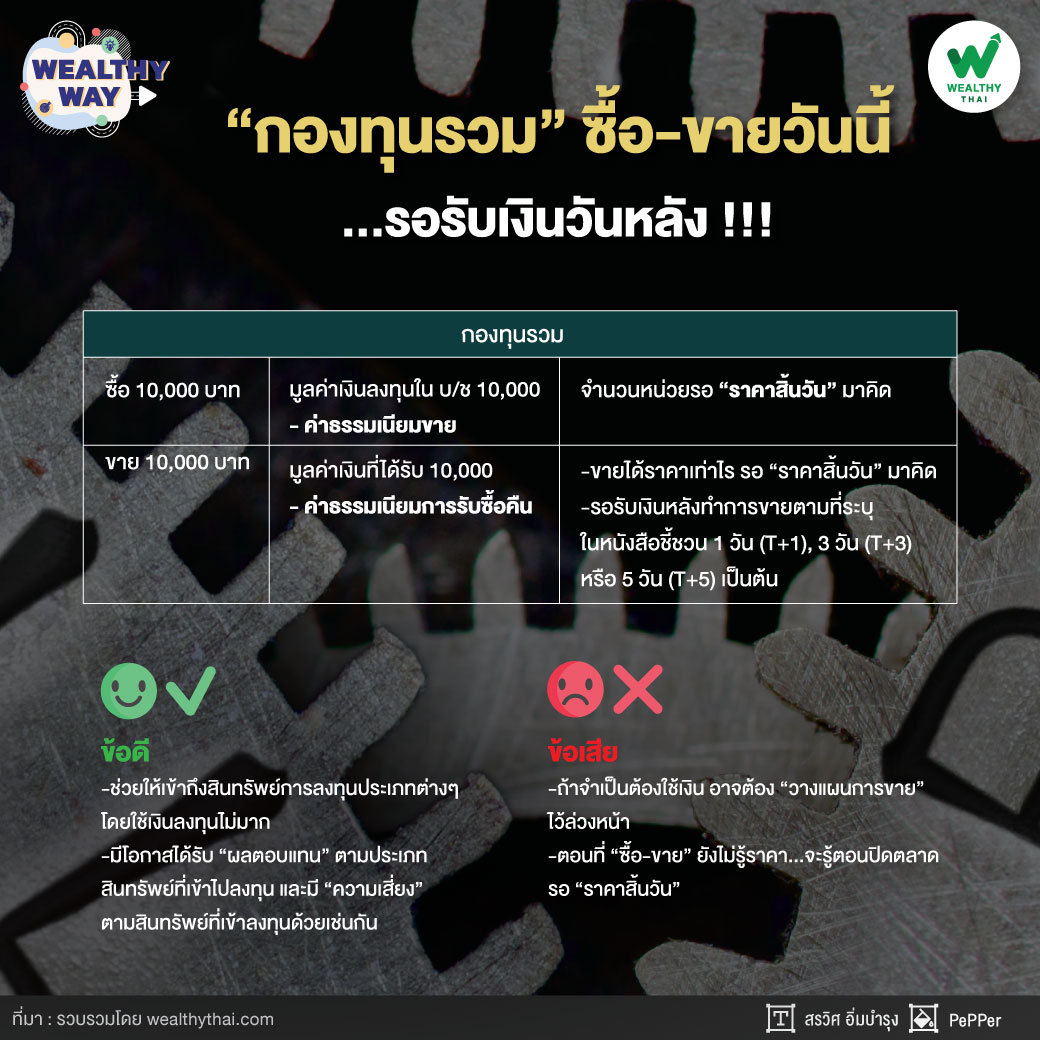

“กองทุนรวม” ตอน ‘ซื้อ-ขาย’ ยังไม่รู้ราคา-ต้องรอ “สิ้นวัน”...และมี “ค่าธรรมเนียม” เข้ามาเกี่ยวข้อง

จุดแตกต่างของ “กองทุนรวม” อีกอย่าง คือ ตอน “ซื้อ-ขาย” นักลงทุนจะยังไม่ทราบว่าซื้อ-ขายได้ที่ราคา (NAV) เท่าไร ต้องรอจน “สิ้นวัน” ที่จะมีสรุปการลงทุน ณ สิ้นวันว่าที่กองทุนไปลงทุนมานั้น ได้ประโยชน์เพิ่มขึ้นหรือลดลงอย่างไร เพื่อนำมาคำนวณ “ราคา (NAV) ปิด ณ สิ้นวัน” (End of Day) อีกครั้ง แล้วก็ใช้ราคาสิ้นวันนี้ไปคำนวณว่าผู้ลงทุนจะซื้อได้กี่หน่วย หรือขายได้เงินเท่าไรต่อไปนั่นเอง

“จุดที่ต่างจากเงินฝากแบงก์อีกอย่าง คือ ตอนที่ขายคืนนั้น นักลงทุนจะไม่ได้รับเงินทันที แต่จะได้รับเงินหลังจากวันที่ทำรายการขายแล้ว โดยจะมีระบุไว้ชัดเจนว่ากี่วัน เช่น การชำระเงินค่าขายคืนหน่วยลงทุน: T+4 คือ 4 วันทำการนับจากวันทำรายการขายคืน (และต้องทำการขายในเวลาทกำการที่ระบุไว้ด้วย เช่น 08:30-15:30 น. ก็ต้องขายในช่วงเวลานี้ จึงจะเข้าเงื่อนไข ถ้าเลยเวลาจะไปนับวันทำรายการในวันถัดไปแทน ทั้งกรณีซื้อและขาย)

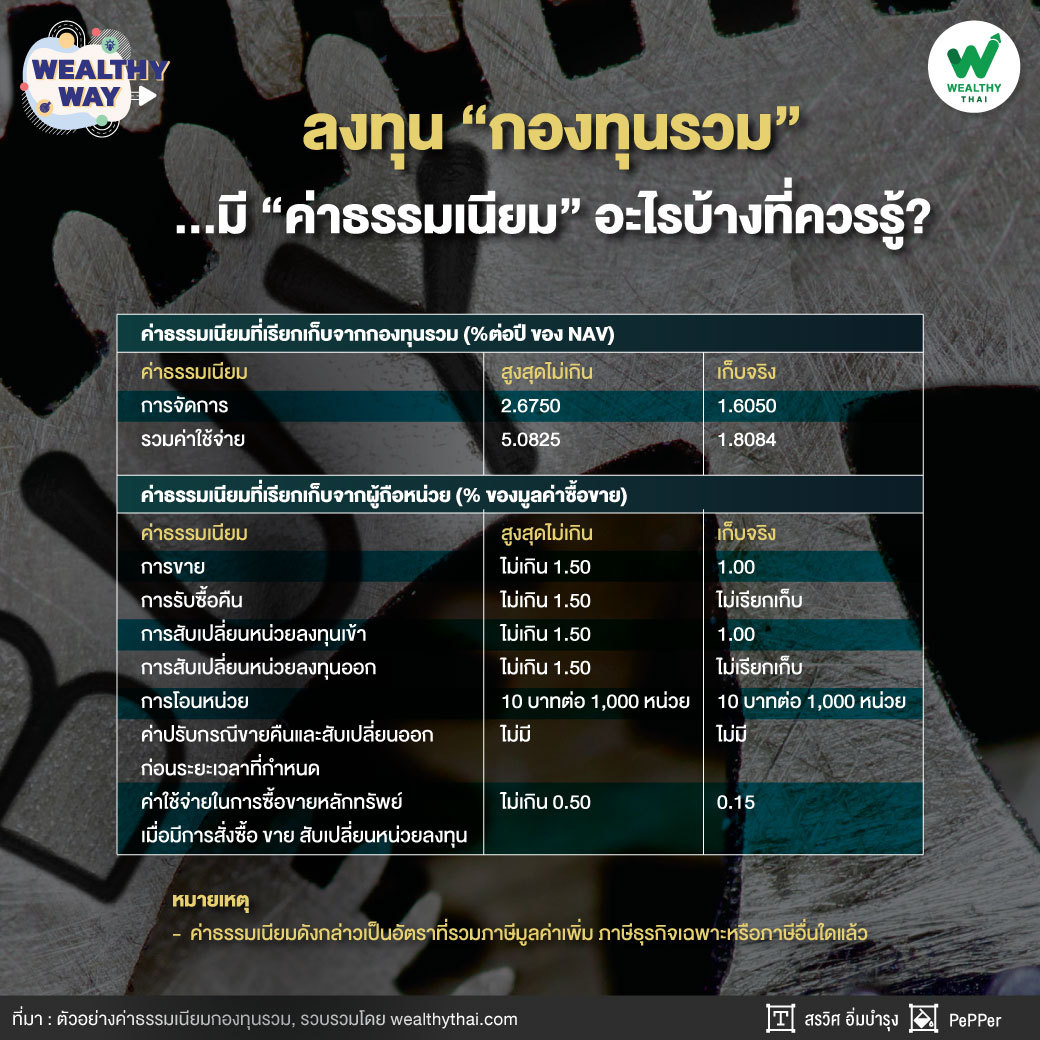

นอกจากนี้ การลงทุนผ่าน “กองทุนรวม” จะมีเรื่องของ “ค่าธรรมเนียม” เข้ามาเกี่ยวข้องด้วย โดยจะเก็บจาก 2 ส่วนใหญ่ๆ ได้แก่

-

ค่าธรรมเนียมที่เรียกเก็บจากกองทุน (% ต่อปี ของ NAV) ไม่ได้เก็บจากผู้ลงทุนโดยตรง แต่กองทุนจะหักค่าธรรมเนียมส่วนนี้ออกจากราคา NAV ของกองทุนที่อัปเดตทุกวัน โดย % ค่าธรรมเนียมส่วนนี้จะเป็น % ต่อปี โดยจะเอาไปหาร 365 แล้วนำไปหักออกจาก NAV วันต่อวัน

-

ค่าธรรมเนียมที่เรียกเก็บจากผู้ถือหน่วย (% ของมูลค่าซื้อขาย) ซึ่งเป็นส่วนที่เรียกเก็บจากผู้ถือหน่วยลงทุนโดยตรง ซึ่งค่าธรรมเนียมส่วนนี้จะเกิดขึ้นตอน “ซื้อ” หรือ “ขาย” หน่วยลงทุน โดยจะเก็บเป็น % ของมูลค่าซื้อขาย คิดรวมเข้าไปในราคา NAV ที่ บลจ. แจ้งให้ทราบตอนยืนยันคำสั่งซื้อขาย

“นักลงทุนหลายคนที่ไม่เข้าใจอาจรู้สึกเชิงลบเอาได้ง่ายๆ เพราะไปซื้อกองทุน 10,000 บาท ทำไมพอยืนยันคำสั่งซื้อเสร็จสรรพ มูลค่ามาไม่เต็ม 10,000 บาท (หลายคนตกใจ นึกว่าโดนหลอก โดนโกง แต่จริงๆ แล้วไม่ใช่เลย) นั่นเพราะมีการหักค่าธรรมเนียมในการขายไปนั่นเอง ซึ่งถ้าเข้าใจแล้ว ก็จะลงทุนได้อย่าง ‘สบายใจ’ด้วยเช่นกัน เพราะนี่คือส่วนหนึ่งของกลไกในการ ‘ซื้อ-ขาย’ กองทุนเท่านั้นเอง”

ตัวอย่าง กองทุน L ราคา NAV เท่ากับ 10 บาท เก็บค่าธรรมเนียมซื้อ 1% ถ้าเราซื้อ เราต้องซื้อที่ราคา 10.1 บาท หรือถ้ากลับกันกองทุนไม่เก็บค่าธรรมเนียมตอนซื้อ แต่เก็บค่าธรรมเนียมตอนขายออก ก็จะขายได้ที่ราคา 9.9 บาทแทน

“จริงๆ มันไม่ใช่อุสรรคในการลงทุน หากแต่เป็นกลไกปกติของเครื่องมือมากกว่า ถ้าคุณเข้าใจแล้วลองลงทุนดูจะพบว่า...ไม่ใช่เป็นปัญหาหรืออุปสรรคแต่ประการใด”

เห็นมั้ยว่า...กลไก “ซื้อ-ขาย” กองทุนนั้นไม่ได้ยุ่งยากลำบากแต่ประการใด ‘เงินฝากออมทรัพย์’ ในบัญชีของคุณจะสามารถเพิ่มค่าได้อีกมาก ถ้านำมาลงทุนให้ ‘ถูกที่-ถูกทาง’ เท่านั้นเอง อย่าลืมว่า... ‘ผลตอบแทนที่ดี’ นั้น ใครๆ ก็ทำได้ ไม่ขึ้นกับฐานะแต่ประการใด