หมดปัญหา!! กับการเลือก “กองทุนไหน” ที่ใช่สำหรับคุณ... แนะใช้ “6 ข้อนี้” ดู – ช่วยคุณได้จริง !!!

Wealthy Way: แค่เลือกว่า ‘จะกินอะไรดี’ เที่ยงนี้...ยังทำให้คุณปวดหัวได้ไม่เว้นวัน

สำหรับ “สายหุ้น” วันๆ ก็ไม่รู้ว่าจะเลือกหุ้นอะไรดี ในตลาดมีให้เลือกกว่า 700 ตัว ถ้านั่นคิดว่าน่าปวดหัวมากแล้ว

“สายกองทุนรวม” น่าจะอาการหนักกว่า เพราะปัจจุบัน (ณ 31 ม.ค. 23) เรามี ‘กองทุนรวม’ ให้เลือกลงทุนมากถึง 2,766 กอง จาก 22 บลจ. นั่นทำให้การเลือกกองทุนกลายเป็น ‘เรื่องยาก’ ไปเลยสำหรับนักลงทุนไทย

แล้วจะเลือกกองทุนไหนดี???...แค่คิดจะ “เริ่มต้น” หลายคนก็ “ท้อ” แล้ว เพราะมีกองทุนมากมายสารพัดละลานตาเหลือเกินไม่ว่าจะเป็นกองหุ้น, กองตราสารหนี้, กอง FIF, SSF, RMF สารพัด !!!

แต่ละบลจ.ก็บอกว่าของตัวเองดีทั้งนั้น พอส่องไปดูกองทุนของแต่ละบลจ. ก็มีทั้งที่ “เหมือน” ที่ “คล้าย” และที่ “แตกต่าง”

เพื่อให้การเลือกกองทุนของคุณง่ายขึ้น วันนี้ทีมงาน ‘Wealthy Thai’ ได้สรุปเป็นเคล็ด (ไม่ลับ) “6 ข้อที่คุณควรดู” เพื่อจะช่วยให้คุณเลือกกองทุนที่ใช่ให้ปังได้นั่นเอง

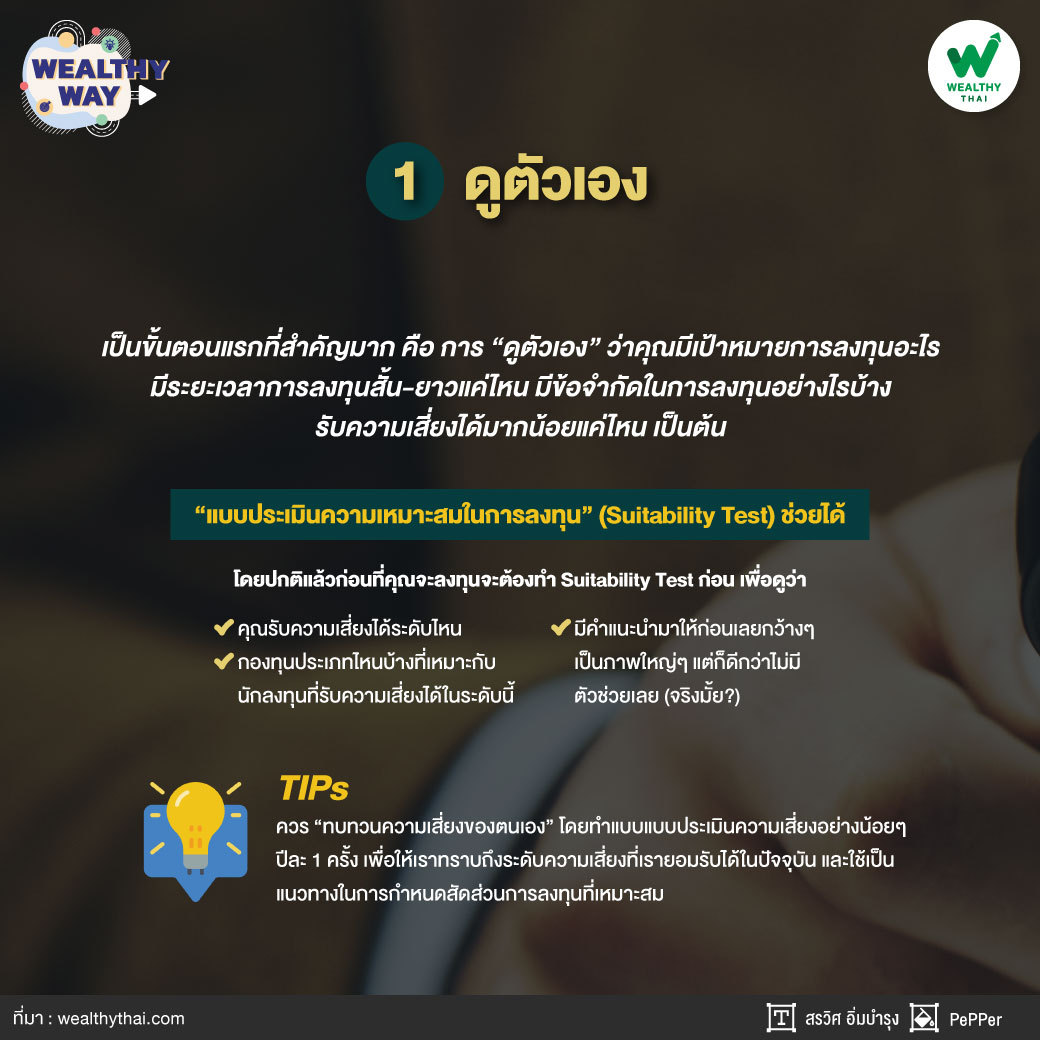

1.ดูตัวเอง

ถือเป็นขั้นตอนแรกที่สำคัญมาก คือ การ ‘ดูตัวเอง’ ว่าคุณมีเป้าหมายการลงทุนอะไร มีระยะเวลาการลงทุนสั้น-ยาวแค่ไหน มีข้อจำกัดในการลงทุนอย่างไรบ้าง เป็นต้น ซึ่งแต่ละคนก็ ‘แตกต่าง’ กันออกไปตามแต่ละปัจเจกบุคคล อย่างไรก็ตามยังมีตัวช่วยให้คุณสามารถรู้จักตัวเองได้มากขึ้นในเรื่องของการลงทุน ด้วยการทำ ‘แบบประเมินความเหมาะสมในการลงทุน (Suitability Test)’ นั่นเอง

“โดยปกติแล้วก่อนที่คุณจะลงทุนจะต้องทำ Suitability Test ก่อน เพื่อดูว่าคุณรับความเสี่ยงได้ระดับไหน แล้วกองทุนประเภทไหนบ้างที่เหมาะกับนักลงทุนที่รับความเสี่ยงได้ในระดับนี้ เป็นคำแนะนำมาให้ก่อนเลยกว้างๆ เป็นภาพใหญ่ๆ แต่ก็ดีกว่าไม่มีตัวช่วยเลย (จริงมั้ย?) อย่างน้อยก็จะพอเห็นภาพคร่าวๆ แล้วว่าคุณรับความเสี่ยงได้เท่าไหน กองทุนกลุ่มไหนบ้างที่เหมาะกับคุณ โดยจะแบ่งประเภทกองทุนไปตามระดับ ‘ความเสี่ยง เป็น 8 ระดับ’ (ในหนังสือชี้ชวนจะมีระบุระดับความเสี่ยงของกองทุนเอาไว้)”

สำหรับใครที่ลงทุนใน “กองทุนรวม” ผ่านช่องทาง‘ออนไลน์’ หลายคนอาจจะเคยเจอคำเตือนแจ้งมาเลยว่า... ‘กองทุนนี้มีความเสี่ยงสูงกว่าที่คุณรับได้’ ประมาณนั้น โดยอ้างอิงข้อมูลจาก Suitability Test ที่คุณทำนี่เอง เหมือน “เตือนสติ’ ให้คุณรู้ก่อนจะลงทุน ถ้าคุณยังยืนยันจะลงทุนก็ต้อง ‘ติ๊ก’ ยอมรับความเสี่ยงด้วยตัวเองไป จะได้รู้ว่าคุณทราบถึง ‘ความเสี่ยง’ แล้วนะ แต่ยังต้องการจะลงทุน ถ้าเจ็บตัวขึ้นมา จะได้ไม่ต้องไปตำหนิใครนั่นเอง

“ข้อมูลใน Suitability Test ปกติจะมีการอัพเดททุก 2 ปี คือ 2 ปี คุณก็ต้องมานั่งทำกันใหม่อีกครั้งเพื่อดูว่าความสามารถในการรับความเสี่ยงของคุณเปลี่ยนไปหรือไม่อย่างไร? แต่แนะนำให้ ‘ทบทวนความเสี่ยงของตนเอง’ โดยทำแบบแบบประเมินความเสี่ยงอย่างน้อยๆ ปีละ 1 ครั้ง เพื่อให้เราทราบถึงระดับความเสี่ยงที่เรายอมรับได้ในปัจจุบัน และใช้เป็นแนวทางในการกำหนดสัดส่วนการลงทุนที่เหมาะสม”

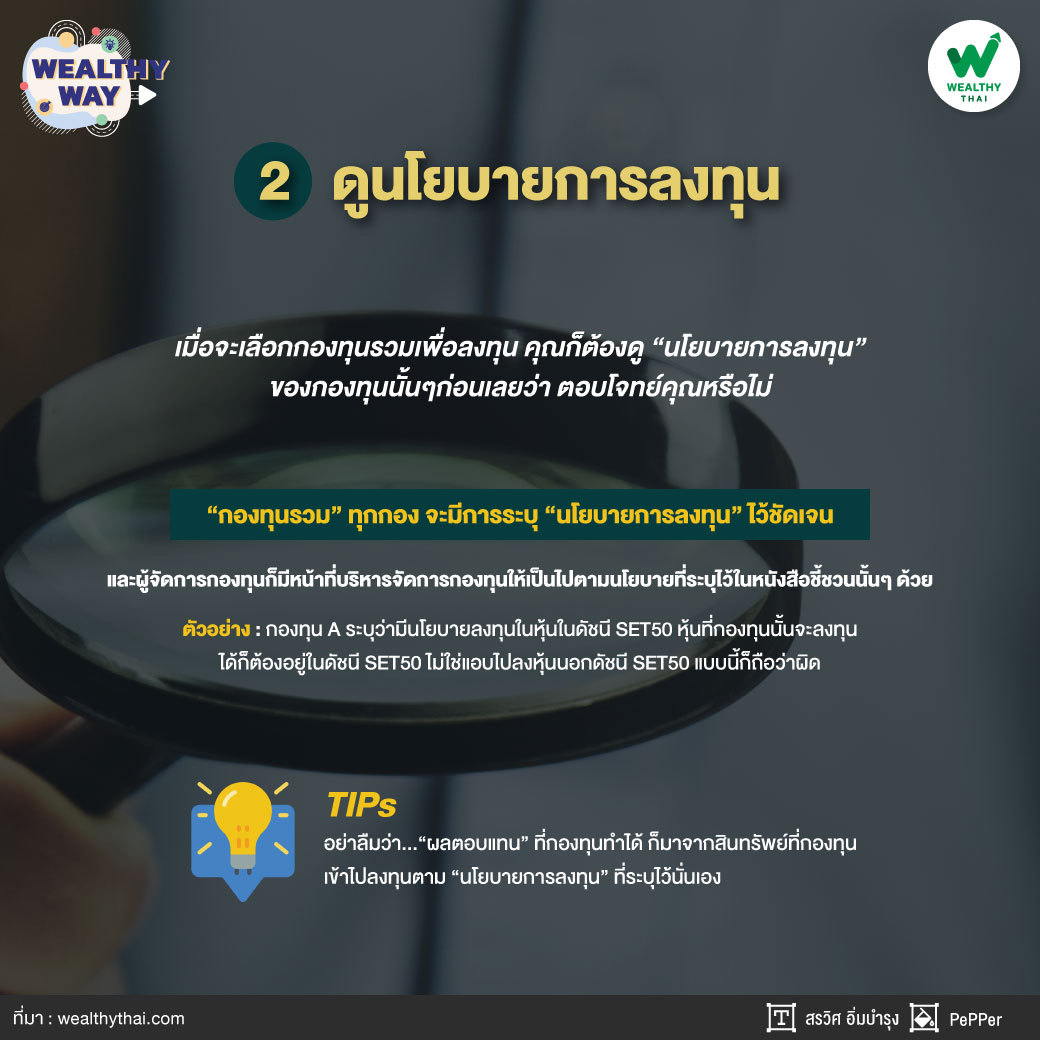

2.ดูนโยบายการลงทุน

ถัดมาคุณก็ต้องดู “นโยบายการลงทุน” ของกองทุนก่อนเลยว่าตอบโจทย์คุณหรือไม่ สมมติ คุณอยากไปลงทุนใน ‘หุ้นจีน A-Share’ ก็ต้องไปมองหากองทุนที่มีนโยบายลงทุนใน ‘หุ้นจีน A-Share’ ไม่ใช่ดูแค่ชื่อว่า กองหุ้นจีนๆ แล้วก็เลือกเลย (แบบนี้ผิดทางล่ะ) หรืออยากจะลง ‘หุ้นขนาดกลาง-เล็ก’ ในไทย ก็ต้องไปดูกองทุนที่มีนโยบายลงทุนใน ‘หุ้นขนาดกลาง-เล็ก’ ในไทย ไม่ใช่เลือกกองหุ้นไทยกองไหนก็ได้อีกเหมือนกัน

“กองทุนรวม” ทุกกอง จะมีการระบุ “นโยบายการลงทุน” ไว้ชัดเจน และผู้จัดการกองทุนก็มีหน้าที่บริหารจัดการกองทุนให้เป็นไปตามนโยบายที่ระบุไว้ในหนังสือชี้ชวนนั้นๆ ด้วย ซึ่งถือเป็นอาชีพของเขาที่ทำงานแบบ Full Time ในด้านนี้อยู่แล้ว

“อย่าลืมว่า...‘ผลตอบแทน’ ที่กองทุนทำได้ ก็มาจากสินทรัพย์ที่กองทุนเข้าไปลงทุนตาม ‘นโยบายการลงทุ’ ที่ระบุไว้นั่นเอง เมื่อได้ ‘กองทุน’ ที่มีนโยบายลงทุนอย่างที่คุณปรารถนาแล้ว ก็มาดูว่าในอุตสาหกรรมมีอยู่กี่กอง? เป็นของ ‘บลจ.’ ไหนบ้าง? ...แล้ว ‘บลจ.’ ที่คุณลงทุนอยู่ปัจจุบันอยู่มีหรือเปล่า? ...ถ้าไม่มีก็ต้องไปมองหาจาก ‘บลจ.ที่มี’ ไงล่ะ จริงมั้ย?”

ไม่ได้เริ่มต้นดูที่ผลตอบแทนหรือนั่น? ใจเย็นๆ อันนั้นเป็น “ผล” ไม่ใช่ “เหตุ” นะ คุณต้องเลือก “เหตุ” ก่อน ส่วน “ผลลัพธ์” เป็นสิ่งที่จะติดตามมาเอง (เป็นได้ทั้งกำไร/ขาดทุน/เสมอตัว) ใจเย็นๆ ตั้งสติก่อนสตาร์ทเลือกกองทุนกันใหม่ให้ดีๆ ช่วยได้จริง...

“จะมาลงกองทุนที่นโยบายไม่ใช่เพียงเพราะไม่อยากไป หรือไม่รู้จะไปลงกองทุนของบลจ.อื่นยังไง หยวนๆ ล่ะกัน ที่นี่มีแค่นี้ เขาว่าดี (เขาว่าอีกแล้ว...) สุดท้ายไม่ได้ลงในกองทุนที่มีนโยบายตรงใจ มีให้เห็นเยอะเช่นกันนักลงทุนกลุ่มนี้ กลุ่มลงทุนอะไรก็ได้ขอให้ผลตอบแทนดีล่ะกัน กลับตาลปัตรกันไปหมดเลยเห็นมั้ย?”

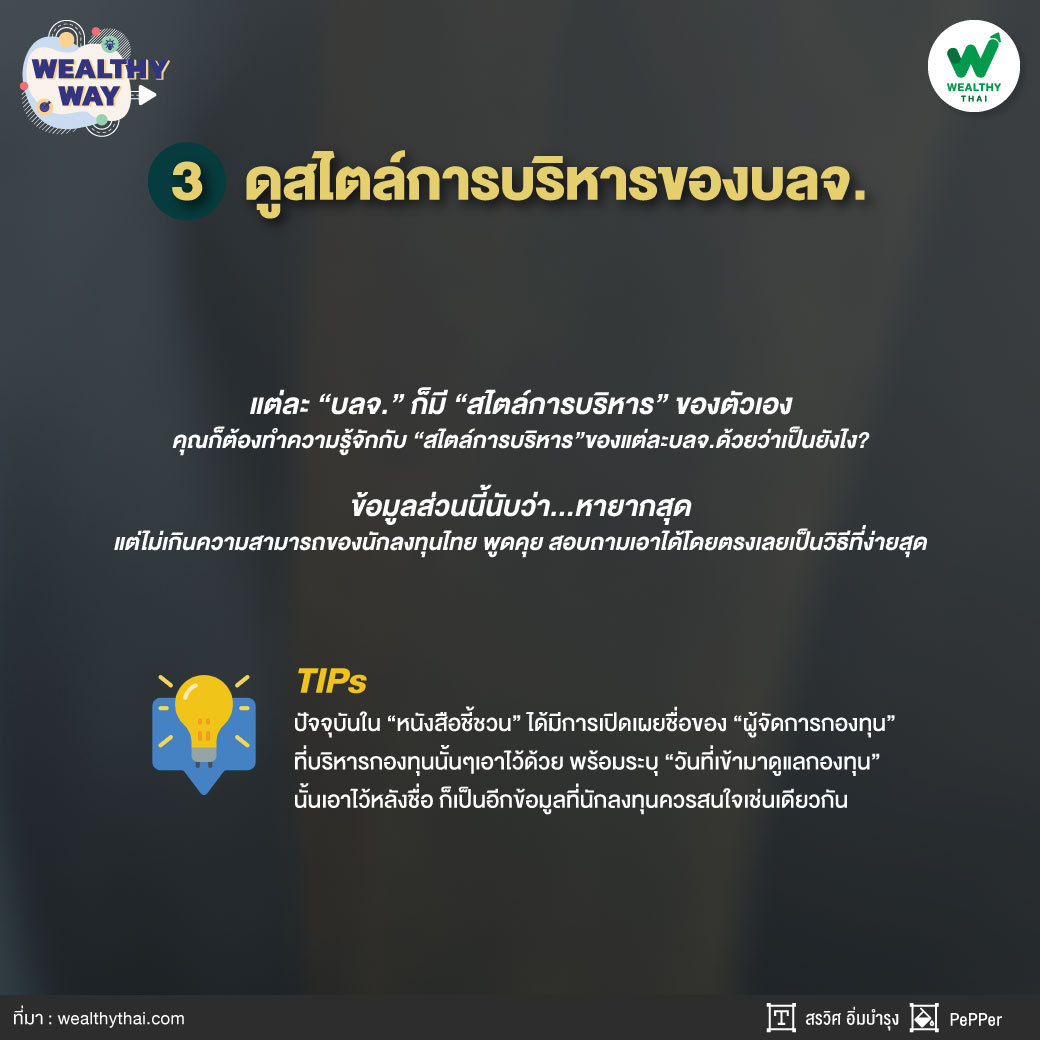

3.ดูสไตล์การบริหารของบลจ.

อย่าลืมว่า... “กองทุน” มี “ผู้จัดการกองทุน” บริหารให้เป็นไปตามนโยบายการลงทุนของกองทุนนั้นๆ คุณก็ต้องทำความรู้จักกับ “สไตล์การบริหาร” ของแต่ละบลจ.ด้วยว่าเป็นยังไง? ข้อมูลส่วนนี้นับว่า...หายากสุด แต่ไม่เกินความสามารถของนักลงทุนไทย พูดคุย สอบถามเอาได้โดยตรงเลยเป็นวิธีที่ง่ายสุด

“จาก 22 บลจ. ปัจจุบันล้วนประกาศตัวเองเป็นบลจ.ที่มีสไตล์การบริหารเชิงรุก (Active Management) กันทุกบลจ.เลย แต่จะมียกเว้นไว้ในฐานที่เข้าใจในกลุ่มกองทุนดัชนีที่บริหารแบบเชิงรับ (Passive Fund) นั่นเอง แล้วใน 22 บลจ.เกือบจะ 100% เลยไม่มี ‘ดาว (Star)’ แต่ใช้รูปแบบของ ‘คณะกรรมการลงทุน’ ในการบริหารจัดการกองทุนเหมือนกันหมด ดังนั้นจึงบอกว่าเป็นเรื่องยากในไทย แต่สไตล์การลงทุนของบางบลจ.ก็ชัดเจนเน้นคัดเลือกหุ้นลงทุนแล้วถือยาว (Buy and Hold) ก็มีให้เห็นเช่นกัน ถือเป็นข้อมูลที่ไม่มีเปิดเผยอย่างเป็นทางการแต่ถ้ามีโอกาสรู้ได้ก็น่าจะเป็นประโยชน์อยู่ไม่มากก็น้อยเลยทีเดียว”

ปัจจุบันใน “หนังสือชี้ชวน” ได้มีการเปิดเผยชื่อของ “ผู้จัดการกองทุน” ที่บริหารกองทุนนั้นๆ เอาไว้ด้วย พร้อมระบุ “วันที่เข้ามาดูแลกองทุน” นั้นเอาไว้หลังชื่อ ก็เป็นอีกข้อมูลที่นักลงทุนควรสนใจเช่นเดียวกัน จะรู้ว่าในช่วงที่ผลงานกองทุนนั้นๆ ดีหรือแย่ ใช่ผู้จัดการกองทุนคนปัจจุบันบริหารอยู่หรือเปล่า ได้ชมถูกคน ตำหนิถูกคนประมาณนั้น !!!

4.ดูหนังสือชี้ชวน

เมื่อเลือก ‘กองทุน’ ได้แล้วก็ต้องไม่ลืมที่จะเปิดอ่าน “หนังสือชี้ชวน” (Fund Fact Sheet) ของกองทุนที่คุณสนใจด้วย ตรงนี้สำคัญมาก เพราะเป็นส่วนที่รวบรวมข้อมูลทุกอย่างของกองทุนนั้นๆ เอาไว้ครบถ้วน แต่นักลงทุนส่วนใหญ่มักละเลยไม่อ่านกัน (น่าเสียดายมาก)

“หนังสือชี้ชวน” มี 2 รูปแบบหลัก ได้แก่

-หนังสือชี้ชวนส่วนข้อมูลกองทุนรวม เป็นเวอร์ชั่นเต็มรูปแบบ

-สรุปสาระสำคัญของกองทุนรวม เป็นเวอร์ชั่นฉบับย่อ ซึ่งปัจจุบันได้จัดทำรูปแบบไว้กระชับ สั้น ประมาณ 4 หน้าเท่านั้น และมีข้อมูลที่จำเป็นต่างๆ ครบครัน รวมถึง “ผลตอบแทน” ที่นักลงทุนส่วนใหญ่ชอบมองหากันตั้งแต่แรกก็อยู่ในนี้ด้วยเช่นกัน

“อ่านฉบับเต็มไม่ไหว อ่าน ‘ฉบับสรุปสาระสำคัญ’ ของกองทุนก็ยังดี เพราะในนี้จะรวบรวมข้อมูลที่เป็นประโยชน์ประกอบการตัดสินใจลงทุนของคุณเอาไว้ครบถ้วน กระชับ ครบถ้วน”

ไม่ว่าจะนโยบายการลงทุน วันที่จดทะเบียนกองทุน ใครเป็นผู้จัดการกองทุน ซื้อ-ขายขั้นต่ำเท่าไร ขายวันนี้ได้เงินเมื่อไร ค่าธรรมเนียมต่างๆ เป็นยังไง ผลตอบแทนย้อนหลังเป็นยังไง พอร์ตการลงทุนเป็นยังไง หน้าตาพอร์ตเป็นไปตามนโยบายมั้ย ไม่ใช่บอกมีนโยบายลงทุนใน ‘หุ้นกลาง-เล็ก’ เปิดพอร์ตมาหุ้นใหญ่ในดัชนีSET50 ทั้งนั้น หรือนโยบายลงทุน ‘หุ้นใหญ่’ เปิดมาเจอหุ้น MAI แบบนี้ก็ต้องสอบถามกันให้ชัดเจน เพราะนโยบายลงทุนอาจเปิดช่องเอาไว้ให้ลงทุนได้ เป็นต้น

“ไม่ต้องรีบ หากกองทุนที่คุณสนใจมีมากกว่า 1 กอง มากกว่า 1 บลจ. คุณก็ไปหาหนังสือชี้ชวนของแต่ละกองทุนไว้อ่านก่อนไม่ต้องรีบอะไร ให้ ‘เข้าใจ’ ในสิ่งที่คุณกำลังจะลงทุนสำคัญสุด ซึ่งข้อมูลหนังสือชี้ชวนปัจจุบันนี้หาอ่านได้สบายมากตามเวบไซด์ทุกบลจ.มีเปิดเผยหมด (ที่ไหนไม่มีแจ้งสำนักงานก.ล.ต.ได้เลยนะ มีความผิด)”

5.ดูความสะดวกในการลงทุน

อีกเรื่องที่ต้องดู คือ “ความสะดวก” ในการลงทุน แม้ปัจจุบันเทคโนโลยีในด้านการลงทุนจะพัฒนาจนสามารถลงทุนได้ด้วยปลายนิ้วผ่าน ‘โทรศัพท์มือถือ’ ได้แล้วก็ตาม แต่ถ้าคุณไม่ใช่คนถนัดเทคโนโลยี เวลาจะทำรายการซื้อขายมากๆ หลักหมื่น หลักแสน หลักล้าน แล้วอดหวั่นใจไม่ได้กับเทคโนโลยี ยังชอบที่จะเดินไปสัมผัสบรรยากาศในการซื้อขายผ่าน ‘กระดาษ’ ตามเคาท์เตอร์ธนาคาร หรือพบปะพูดคุยกับผู้แนะนำการลงทุนที่ดูแล เรื่อง ‘ความสะดวก’ ในการลงทุนก็เป็นอีกปัจจัยที่ต้องนำมาพิจารณาด้วยเช่นกัน

ปัจจุบัน “ช่องทางลงทุน” ก็มีหลากหลายช่องทางให้เลือกสรร ได้แก่

-แบบดั้งเดิม: มีที่ตั้ง มีบุคลากรคอยให้บริการ เป็นสไตล์แบบดั้งเดิมที่นักลงทุนบางกลุ่มอาจจะคุ้นชิน ได้แก่ บลจ. สาขาแบงก์ ตัวแทนขายต่างๆ บลน.

-แบบใหม่: อยู่ที่ไหนก็ใช้บริการได้ด้วย “เทคโนโลยี” ผ่านแอพพลิเคชั่นต่างๆ ของบลจ. หรือเวบไซด์ หรือโมบายแบงกิ้งที่รองรับธุรกรรมกองทุนรวม

-IP อิสระ: บริการโดยบุคลากรที่มีใบอนุญาตแนะนำการลงทุนสังกัดบลจ. หรือตัวแทนขายต่างๆ

“ปัจจุบัน การลงทุนใน ‘กองทุนรวม’ มีช่องทางที่หลากหลาย เลือกที่ ‘สะดวก’ กับตัวเอง และอย่าให้กลายมาเป็นข้อจำกัดในการลงทุนไปแต่ประการใด ใกล้บ้าน ไม่ไกล พนักงานดูแลต้อนรับดี มีจุดบริการเยอะแยะ ไปไหนก็เจอ เป็นต้น เหล่านี้ก็เป็นหนึ่งในปัจจัยที่เชื่อว่านักลงทุนที่ไม่ถนัดเทคโนโลยี หรือยังไม่พร้อมจะทำรายการใหญ่ผ่านมือถือ คงละเลยเรื่องนี้ไม่ได้เช่นกัน ส่วนนักลงทุนรุ่นใหม่อาจจะถนัดทำผ่านมือถือพวกแอพพลิเคชั่นต่างๆ อันนี้ไม่ว่ากัน แล้วแต่สะดวกใคร...สะดวกมันนะ”

6.ดูการลงทุนเป็น ‘Portfolio’

เรื่องสุดท้ายที่ต้องดู คือ มองการลงทุนแบบ “Portfolio” เพราะการลงทุนเป็น “เกมระยะยาว” เหมือนวิ่งมาราธอน ปัจจุบันหลังการทำ “Suitability Test” แล้ว จะมีการแนะนำการลงทุนแบบ “Portfolio” ให้กับผู้ลงทุนในเบื้องต้นด้วย และเป็นรูปแบบที่อุตสาหกรรมกองทุนรวมกำลังผลักดันให้ผู้ลงทุนตอบโจทย์การลงทุนของตัวเองด้วย “การจัดสรรเงินลงทุน” (Asset Allocation) ไปในสินทรัพย์ประเภทต่างๆ อย่างเหมาะสม ดังนั้น

-อย่าลงทุนเหมือนซื้อหวย มองหาเลขเด็ดแล้วทุ่มแทง กะว่าถูกแล้วจะรวยในชั่วข้ามวัน

-แต่ควร “จัดสรรเงินลงทุน” (Asset Allocation) ด้วยกองทุนที่กระจายไปในสินทรัพย์ที่หลากหลายทั้งหุ้น, ตราสารหนี้ ทั้งในประเทศและต่างประเทศ เป็นต้น ในบางปีสินทรัพย์หนึ่งดี อีกสินทรัพย์อาจจะไม่ดี แต่ในระยะยาวก็สามารถสร้างผลตอบแทนเฉลี่ยที่ดีให้กับคุณได้เช่นกัน

“กุญแจสำคัญ คือ การเลือกสินทรัพย์ที่มี “ค่าสหสัมพันธ์” (Correlation)’ ระหว่างกันต่ำ คือมีความสัมพันธ์ในทิศทาง ‘ตรงข้าม’ มาผสมเป็นพอร์ตการลงทุนเพื่อกระจายความเสี่ยง และทำให้คุณสามารถลงทุนได้ในทุกสภาพตลาดการลงทุน”

มีการกระจายในระดับ “สินทรัพย์” เช่น กองหุ้น, กองตราสารหนี้ เป็นต้น และมีการกระจายในระดับ “หลักทรัพย์” ถ้าเป็น ‘กองหุ้น’ เหมือนกัน ก็ควรกระจายไปในสไตล์ เช่น เน้นหุ้นคุณค่า เน้นหุ้นปันผล เน้นหุ้นโมเมนตัม เป็นต้น หรือกระจายตามขนาดหุ้น เช่นหุ้นใหญ่ หุ้นกลาง-เล็ก เป็นต้น หรือจะกระจายตามสไตล์การบริหารเป็น ‘Active Fund’ กับ ‘Passive Fund’ ก็ได้ เป็นต้น

“แล้วควร ‘กระจายบลจ.’ หรือไม่นั้น ในระดับบลจ.ถ้าคุณมองเห็น ‘สไตล์การลงทุน’ ที่แตกต่างของบลจ. แล้วเลือกกระจายสไตล์การลงทุนไปในแต่ละบลจ. ตรงนั้นอาจมีนัยสำหรับการ ‘กระจายบลจ.’ แต่ถ้าคุณมอง 22 บลจ.แล้วไม่รู้ว่าต่างกันตรงไหน ดูไปก็เหมือนๆ กัน แนะนำให้มอง ‘ระดับกองทุน’ ลงมา จะง่ายกว่าและช่วยให้จัดสรรเงินลงทุนได้ดีกว่า”

มาถึงตรงนี้หวังเป็นอย่างยิ่งว่า... “6 ข้อ” ที่คุณดูนี้ จะช่วยให้คุณสามารถตัดสินใจ ‘เลือกกองทุน’ ที่ใช่ให้ปัง ช่วยตอบโจทย์การลงทุนของคุณได้ไม่มากก็น้อย