“กระจายลงทุน” ตราสารหนี้ ทั้ง “อายุ-เครดิต-สภาพคล่อง”... ช่วย “เพิ่มโอกาสผลตอบแทน-ลดผลกระทบเชิงลบ” !!!

Wealthy Way: ช่วงที่ผ่านมา “ตลาดหุ้นกู้ไทย” มีข่าวลบเข้ามากระทบเป็นระยะๆ เล่นเอาสั่นคลอนบรรยากาศการลงทุนไปเหมือนกัน อย่าล่าสุด “หุ้นกู้ EA” ก็มาเขย่าความมั่นใจอีกครั้ง

หลัง “ผู้บริหารชุดใหม่” ก่อนหน้าบอกอย่างมั่นใจ “ไม่มีปัญหาในการชำระหนี้” แต่แค่เจองวดแรก 700 ล้านบาท ยังต้องขอเลื่อนจาก 23 ก.ค. ไปจ่าย 9 ส.ค. เสียแล้ว

แล้วมูลหนี้กว่า 3.1 หมื่นล้านบาท จะไหวมั้ย? (แต่อันนี้ก็ต้องให้ความเป็นธรรมนิด ถ้าไม่โชคร้ายขายหุ้นกู้เดิมได้ตามกำหนด เพราะผู้บริหารชุดเดิมถูกกล่าวโทษ และเจอหั่นอันดับเครดิตลงสู่ Junk Bond การคืนหนี้ปีนี้ก็คงไม่มีปัญหาแต่ประการใด)

สำหรับใครที่เป็นสาย “หุ้นกู้” คงต้องตั้งสติก่อนสตาร์ทกันอีกครั้ง จะลงทุนก็อย่าดูแค่ “ผลตอบแทน” เพียงอย่างเดียว “อันดับเครดิต” ก็สำคัญ (แม้ในวันนี้จะมีคำถามเรื่องการจัดเครดิตเรทติ้งตามมาก็ตาม...ว่ายังเชื่อถือได้มากน้อยแค่ไหน? แต่มีไว้ให้ดู ก็ยังดีกว่าไม่รู้อะไรเลย...จริงมั้ย?)

ที่สำคัญ 3 “ความเสี่ยงหลัก” ของการลงทุน “ตราสารหนี้” เป็นสิ่งที่นักลงทุนสายนี้ ห้ามละเลยทีเดียว เพราะจะช่วยให้ “วางกลยุทธ์” การลงทุนได้ดียิ่งขึ้น

วันนี้ ทีมงาน ‘Wealthy Thai’ มีเรื่องราวที่น่าสนใจเกี่ยวกับเรื่องนี้มาฝากกัน

"สายตราสารหนี้" ต้องรู้จัก 3 “ความเสี่ยงหลัก”...ช่วย “วางกลยุทธ์” ได้ดียิ่งขึ้น

การลงทุนมีความเสี่ยง แม้แต่การลงทุนใน “ตราสารหนี้” ก็ตาม แต่ก็ถือเป็นเรื่องปกติ เพราะผลตอบแทนกับความเสี่ยงคาดหวังเป็นของคู่กัน ซึ่งนักลงทุนเองใน “สายตราสารหนี้” ก็ต้องเรียนรู้ในเรื่องนี้ด้วย

โดย “ดร.สมจินต์ ศรไพศาล” กรรมการผู้จัดการ สมาคมตลาดตราสารหนี้ไทย (ThaiBMA) ยอมรับว่า ทั้งการ “ผิดนัดชำระหนี้” (Default) และ “การเลื่อนชำระหนี้” (Delay) ที่เกิดขึ้นในตลาดหุ้นกู้ในช่วงที่ผ่านมา ส่งผลกระทบต่อความเชื่อมั่นของนักลงทุนพอสมควร ทำให้นักลงทุนวิ่งเข้าหาหุ้นกู้ที่มีคุณภาพสูง (High Quality) แทน และทำให้หุ้นกู้ในกลุ่ม “High Yield” (HY) ขายได้ยากขึ้น ซึ่งถือเป็นกลไกตลาดปกติ เพราะนักลงทุนเองก็ได้เรียนรู้และเริ่มมีการวางพอร์ตการลงทุนกระจายไปในตราสารหนี้ที่มีความหลากหลายมากขึ้น “ผู้ออก” เองก็ได้เรียนรู้ด้วยเช่นกัน แต่ถ้าถามถึงผลกระทบต่อ “ตลาดหุ้นกู้” ในภาพรวม มีจำกัดและเป็นเรื่องเฉพาะบริษัทมากกว่า อย่าลืมว่าหุ้นกู้กว่า 95% เป็นตลาดของ “Investment Grade” (IG) เป็นหลัก

(ดร.สมจินต์ ศรไพศาล)

“อย่างไรก็ตาม การลงทุนในตราสารหนี้ มีความเสี่ยงที่สำคัญอยู่ 3 อย่าง ได้แก่ ที่นักลงทุนควรรู้ ได้แก่ 1) ความเสี่ยงด้านราคา 2) ความเสี่ยงด้านเครดิต และ 3) ความเสี่ยงด้านสภาพคล่อง ซึ่งสามารถนำไปใช้ในการจัดวางกลยุทธ์การลงทุนในตราสารหนี้ได้อย่างเหมาะสม จะดูแต่เรื่องของ ‘ผลตอบแทน’ เพียงอย่างเดียวไม่ได้”

ผลกระทบด้าน “ราคาตราสารหนี้” จากปัจจัยต่างๆ ที่มากระทบ...อย่าลืมดู “ความเสี่ยงด้านเครดิต” & “ความเสี่ยงด้านสภาพคล่อง” ด้วย

หนึ่งในปัจจัยเสี่ยงที่สำคัญคือ “ความเสี่ยงด้านราคา” (Price/Interest Risk) ที่นักลงทุนสามารถใช้การวางกลยุทธ์ด้าน “อายุของตราสารหนี้” (Duration) เพื่อลดผลกระทบ หรือสร้างโอกาสในการสร้างผลตอบแทนที่ดีให้กับพอร์ตตราสารหนี้ได้เป็นอย่างดี “ดอกเบี้ย” เป็นปัจจัยหลักที่สำคัญที่นักลงทุนสายตราสารหนี้ต่างให้ความสำคัญเพราะจะส่งผลกระทบต่อราคาตราสารหนี้ที่ลงทุนในทิศทาง “ตรงข้าม” หากวาง Duration ของตราสารหนี้ไม่เหมาะสมกับทิศทางดอกเบี้ยในตลาดก็อาจจะส่งผลกระทบในเชิงลบต่อพอร์ตได้เช่นกัน

“ในช่วงที่เศรษฐกิจดี เงินเฟ้อก็มีแนวโน้มจะสูงขึ้น และดอกเบี้ยในตลาดก็มีแนวโน้มจะสูงขึ้นเช่นกันเพื่อลดความรุนแรงของเงินเฟ้อนั่นเอง เป็น 3 ปัจจัยที่มักจะเคลื่อนไหวในทิศทางเดียวกันและส่งผลกระทบในเชิงลบต่อราคาตราสารหนี้ ดังนั้นในช่วงนี้ก็ควรจะลงทุนในตราสารหนี้อายุสั้นเพื่อลดผลกระทบด้านราคาจากดอกเบี้ยในตลาดที่ปรับตัวเพิ่มขึ้น ในทางตรงข้ามในช่วงที่เศรษฐกิจมีแนวโน้มชะลอตัว เงินเฟ้อลดลง และดอกเบี้ยมีแนวโน้มปรับตัวลง ก็เป็นจังหวะที่ดีในการขยายอายุของตราสารหนี้ที่ลงทุนเพื่อโอกาสรับผลตอบแทนที่ดีจากราคาตราสารหนี้ที่ปรับตัวขึ้นนั่นเอง”

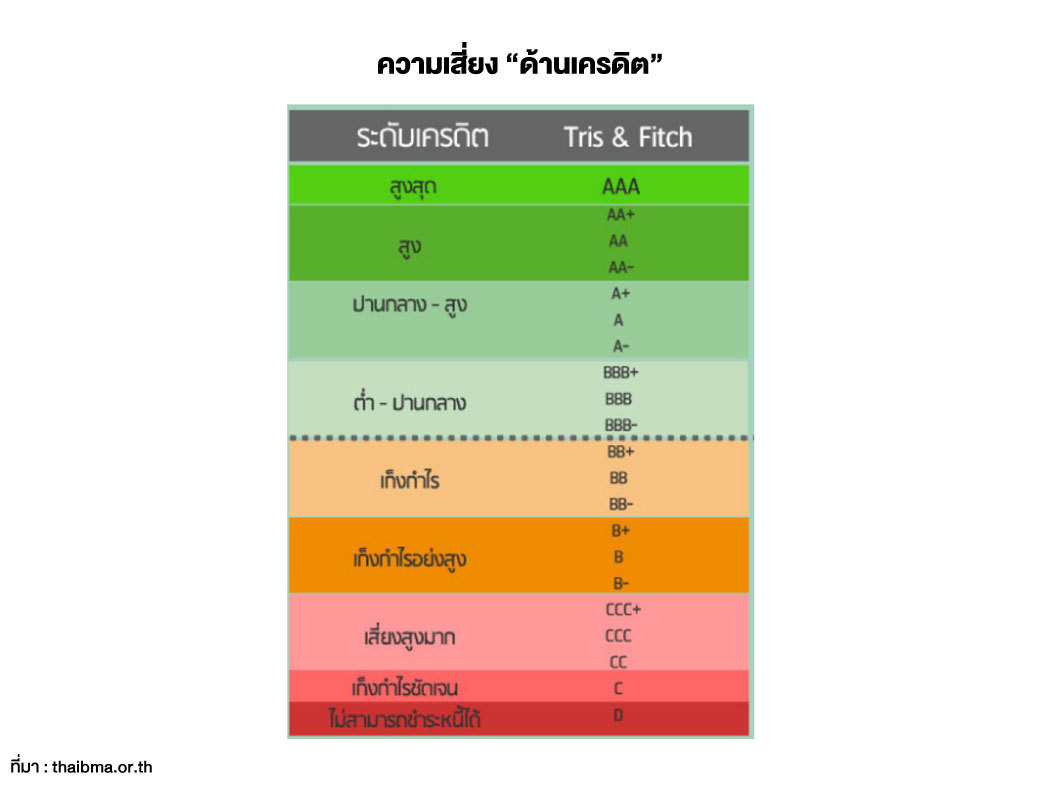

นอกจากนี้ ยังมี “ความเสี่ยงด้านเครดิต” (Credit Risk) ซึ่งอันดับเครดิตที่ต่างกันก็ส่งผลต่อผลตอบแทนคาดหวังที่แตกต่างกันด้วย นักลงทุนก็ควรจะมีการกระจายเงินลงทุนในตราสารหนี้ในอันดับเครดิตต่างๆ ที่เหมาะสมกับความสามารถในการรับความเสี่ยงของตัวเองด้วยเช่นกัน

ปัจจัยสุดท้ายที่ละเลยไม่ได้เช่นกัน คือ “ความเสี่ยงด้านสภาพคล่อง” (Liquidity Risk) เพราะหุ้นกู้ในไทยเองในบางรุ่นเรื่องสภาพคล่องในตลาดรองอาจไม่ดีนัก อาจทำให้ไม่สามารถขายได้ในเวลาหรือราคาที่ต้องการก็ได้ ดังนั้นเงินที่แบ่งมาลงทุนในหุ้นกู้แต่ละรุ่นก็ต้องพิจารณาดูว่าเป็นเงินเย็นที่สามารถจะถือครองไปจนครบอายุได้หรือไม่ เพื่อจะไม่ได้รับผลกระทบในระหว่างทางจากราคาตราสารหนี้ที่เปลี่ยนไปด้วย

“และไม่ควรทุ่มเงินทั้ง 100% ไปในหุ้นกู้ตัวใดตัวหนึ่งเท่านั้น แต่ควรกระจายไปในหลายๆ ตัว เพื่อกระจายความเสี่ยงและดูว่าเงินที่ลงทุนเป็นเงินเย็นมากน้อยแค่ไหน มีระยะเวลาที่ต้องการใช้เงินเมื่อไร เพื่อไม่ให้ไปลงทุนที่ไม่เหมาะสมกับการใช้เงินของตัวเองนั่นเอง”

ซึ่งหากนักลงทุนเข้าใจ “ความเสี่ยงหลัก” ทั้ง 3 แล้วนำไปจัดพอร์ตตราสารหนี้อย่างเหมาะสม ไม่เพียงจะช่วยเพิ่มโอกาสในการรับผลตอบแทนที่ดี ยังจะช่วย “ลดผลกระทบในเชิงลบ” ต่อพอร์ตลงได้หากมีเหตุการณ์ไม่คาดฝันเกิดขึ้น เช่น Default หรือ Delay เป็นต้น