รู้หรือไม่? ลงทุนตปท. “อัตราแลกเปลี่ยน” มีผลกระทบต่อ… “กําไร” หรือ “ขาดทุน” โดยตรง !!!

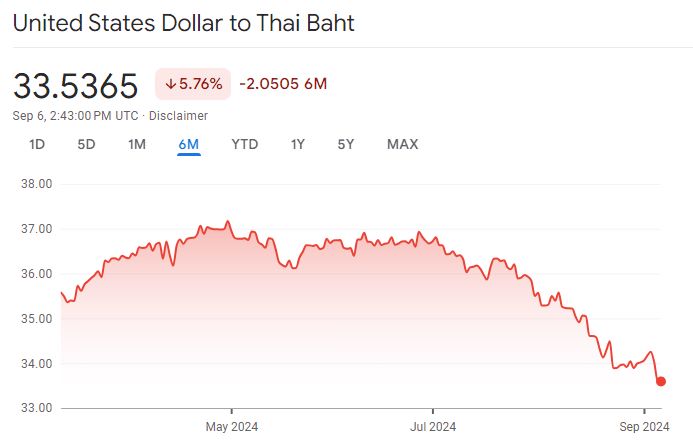

Wealthy Way: “ค่าเงินบาท” แข็งค่าขึ้นแตะระดับ 33.60 บาท/ดอลลาร์ แข็งค่ามากสุดในรอบ 17 เดือน ในช่วง 1 เดือนแข็งค่าขึ้น 5% ย้อนหลัง 6 เดือน แข็งค่าขึ้น 5.61%

และยังมีแนวโน้มแข็งค่าขึ้นได้อีก หาก “ธนาคารกลางสหรัฐ” (Fed) ลดดอกเบี้ย ซึ่งจะทำให้ค่าเงินดอลลาร์อ่อนค่าลงเมื่อเทียบกับสกุลอื่นๆ โดยเปรียบเทียบ

“ความเสี่ยงอัตราแลกเปลี่ยน” เป็นหนึ่งในความเสี่ยงของการไปลงทุนในต่างประเทศ และในช่วงที่ค่าเงินบาท “แข็งค่า” ขึ้นมานี้ หลายคนที่ไปลงทุนผ่าน “กองทุนที่ลงทุนต่างประเทศ” (FIF) ที่มีกำไรจากการลงทุน

หากเลือกกองทุนที่ “ไม่ป้องกันความเสี่ยงค่าเงิน” เอาไว้ ผลตอบแทนก็อาจลดน้อยถอยลงเป็นผลกระทบจาก “เงินบาท” ที่แข็งค่าขึ้นนั่นเอง !!!

"ความเสี่ยงอัตราแลกเปลี่ยน"...เลือกกองทุนยังไง? ให้ตอบโจทย์ วันนี้ ทีมงาน ‘Wealthy Thai’ มีคำตอบ

ที่มา: Google Finance

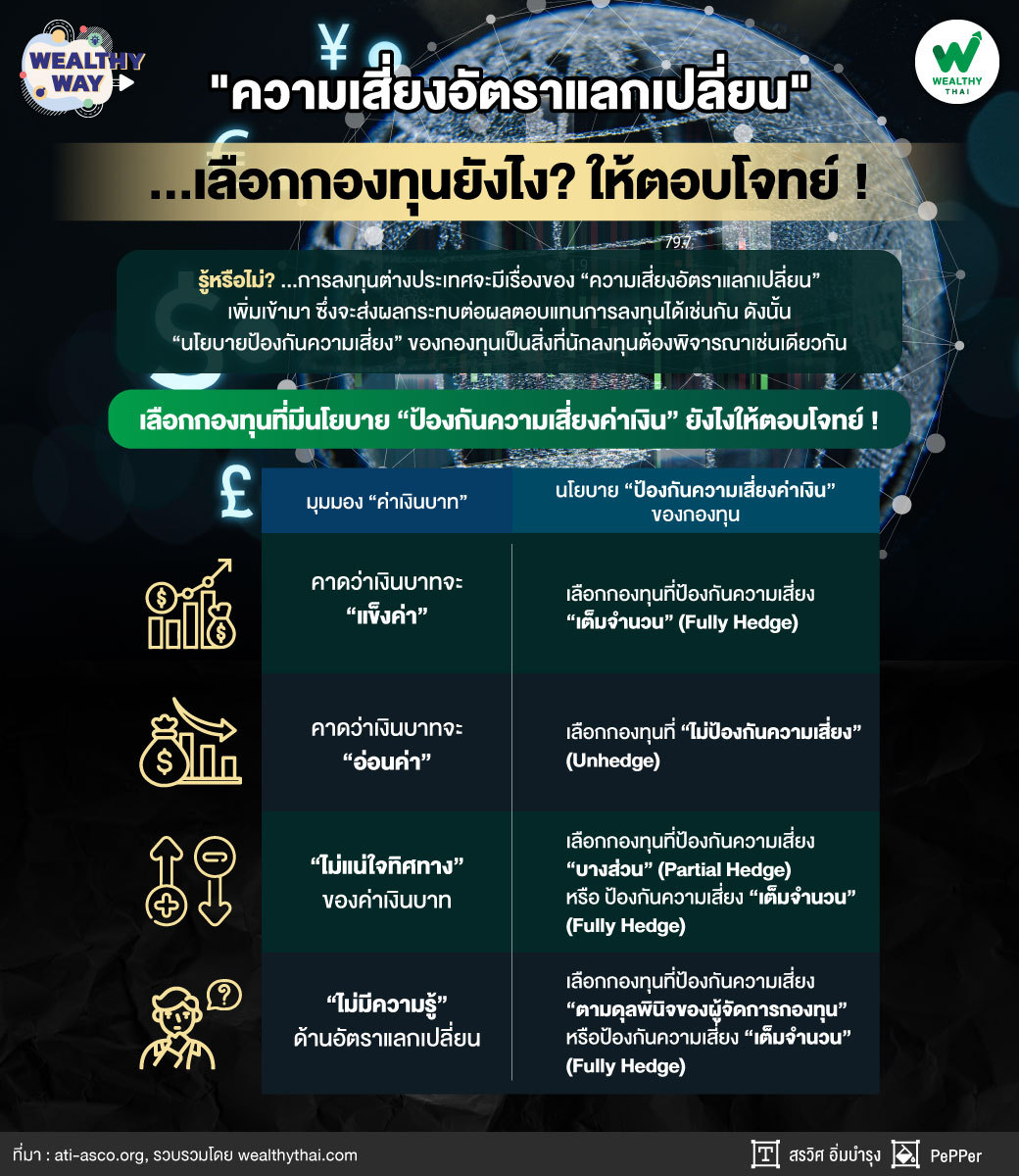

เลือก “นโยบายป้องกันความเสี่ยงค่าเงิน” กอง FIF...ขึ้นกับ “มุมมองค่าเงิน” ของผู้ลงทุนเอง

การไปลงทุนในต่างประเทศผ่าน “กองทุน FIF” ที่ไปลงทุนในสินทรัพย์ประเภทต่างๆ นั้น ไม่ว่าจะเป็นหุ้น, ตราสารหนี้ หรือ ทองคำ เป็นต้น หลักๆ เราคาดหวังผลตอบแทนจากการลงทุนในสินทรัพย์นั้นๆ เป็นสำคัญ ไม่ได้คาดหวังผลกำไรในเรื่องของอัตราแลกเปลี่ยนแต่ประการใด

แต่ “ความเสี่ยงอัตราแลกเปลี่ยน” ก็เป็นสิ่งที่ละเลยไม่ได้ เพราะสามารถส่งผลกระทบต่อผลตอบแทนที่ได้จากการลงทุนโดยตรง ทั้ง “ทางบวก” และ “ทางลบ”

มาดูตัวอย่างกันเลย

กรณีที่1: ลงทุนใน “หุ้นตปท.” ได้ผลตอบแทน 10% ค่าเงินบาท “อ่อนค่า” 10% ส่ง “ผลบวก” ต่อผลตอบแทนรวมเป็นกำไร 20% (= 10% + 10%)

กรณีที่2: ลงทุนใน “หุ้นตปท.” ได้ผลตอบแทน 10% ค่าเงินบาท “แข็งค่า” 10% ส่ง “ผลลบ” ต่อผลตอบแทนรวมเป็นกำไร 0% (= 10% - 10%)

กรณีที่3: ลงทุนใน “หุ้นตปท.” ขาดทุน 10% ค่าเงินบาท “อ่อนค่า” 10% ส่ง “ผลบวก” ต่อผลตอบแทนรวมเป็นกำไร 0% (= -10% + 10%)

กรณีที่4: ลงทุนใน “หุ้นตปท.” ขาดทุน 10% ค่าเงินบาท “แข็งค่า” 10% ส่ง “ผลลบ” ต่อผลตอบแทนรวมเป็นขาดทุน -20% (= -10% - 10%)

“จากตัวอย่างทั้ง 4 กรณี จะพบว่า ถ้าเงินบาทมีแนวโน้ม ‘แข็งค่า’ การ ‘ป้องกันความเสี่ยงค่าเงิน’ (Hedge) ดีกว่า ในทางกลับกันถ้าเงินบาทมีแนวโน้ม ‘อ่อนค่า’ การ ‘ไม่ป้องกันความเสี่ยง’ (Unhedge) จะดีกว่า และ ‘กรณีที่แย่สุด’ สำหรับนักลงทุนคือ ขาดทุนจากการลงทุนและเจอเงินบาทแข็งค่าด้วย ถ้าไม่ป้องกันความเสี่ยงค่าเงินจะเจ็บตัวสุด 2 เด้ง ทั้งขาดทุนการลงทุนและขาดทุนอัตราแลกเปลี่ยนนั่นเอง”

ปัจจุบัน หลายบลจ.ก็มีการนำเสนอกองทุนที่มีทั้งแบบ “Hedge” และ “Unhedge” มาให้นักลงทุนเลือกกันได้ตามความต้องการ อย่างไรก็ตาม การจะเลือกนโยบายป้องกันความเสี่ยงอัตราแลกเปลี่ยนของกอง FIF นั้น ขึ้นกับมุมมองของผู้ลงทุนต่อทิศทางค่าเงินบาทด้วยเช่นกัน อาจแบ่งได้เป็น 4 กรณี ด้วยกัน ดังนี้

-

ถ้าคาดว่าเงินบาทจะ “แข็งค่า” ให้เลือกกองทุนที่ป้องกันความเสี่ยง “เต็มจำนวน” (Fully Hedge)

-

ถ้าคาดว่าเงินบาทจะ “อ่อนค่า” ให้เลือกกองทุนที่ “ไม่ป้องกันความเสี่ยง” (Unhedge)

-

ถ้า “ไม่แน่ใจทิศทาง” ของค่าเงินบาท ให้เลือกกองทุนที่ป้องกันความเสี่ยง “บางส่วน” (Partial Hedge) หรือ ป้องกันความเสี่ยง “เต็มจำนวน” (Fully Hedge)

-

ถ้า “ไม่มีความรู้” ด้านอัตราแลกเปลี่ยน ให้เลือกกองทุนที่ป้องกันความเสี่ยง “ตามดุลพินิจของผู้จัดการกองทุน” หรือป้องกันความเสี่ยง “เต็มจำนวน” (Fully Hedge)

สำหรับข้อมูลเกี่ยวกับ “นโยบายป้องกันความเสี่ยงอัตราแลกเปลี่ยน” จะมีระบุไว้ในหนังสือชี้ชวน ก็เป็นอีกหนึ่งข้อมูลที่นักลงทุนที่ลงทุนในต่างประเทศผ่าน “กองทุน FIF” ไม่ควรละเลย เพื่อจะได้เลือกลงทุนได้ตอบโจทย์กับเป้าหมายการลงทุนของตัวเองนั่นเอง