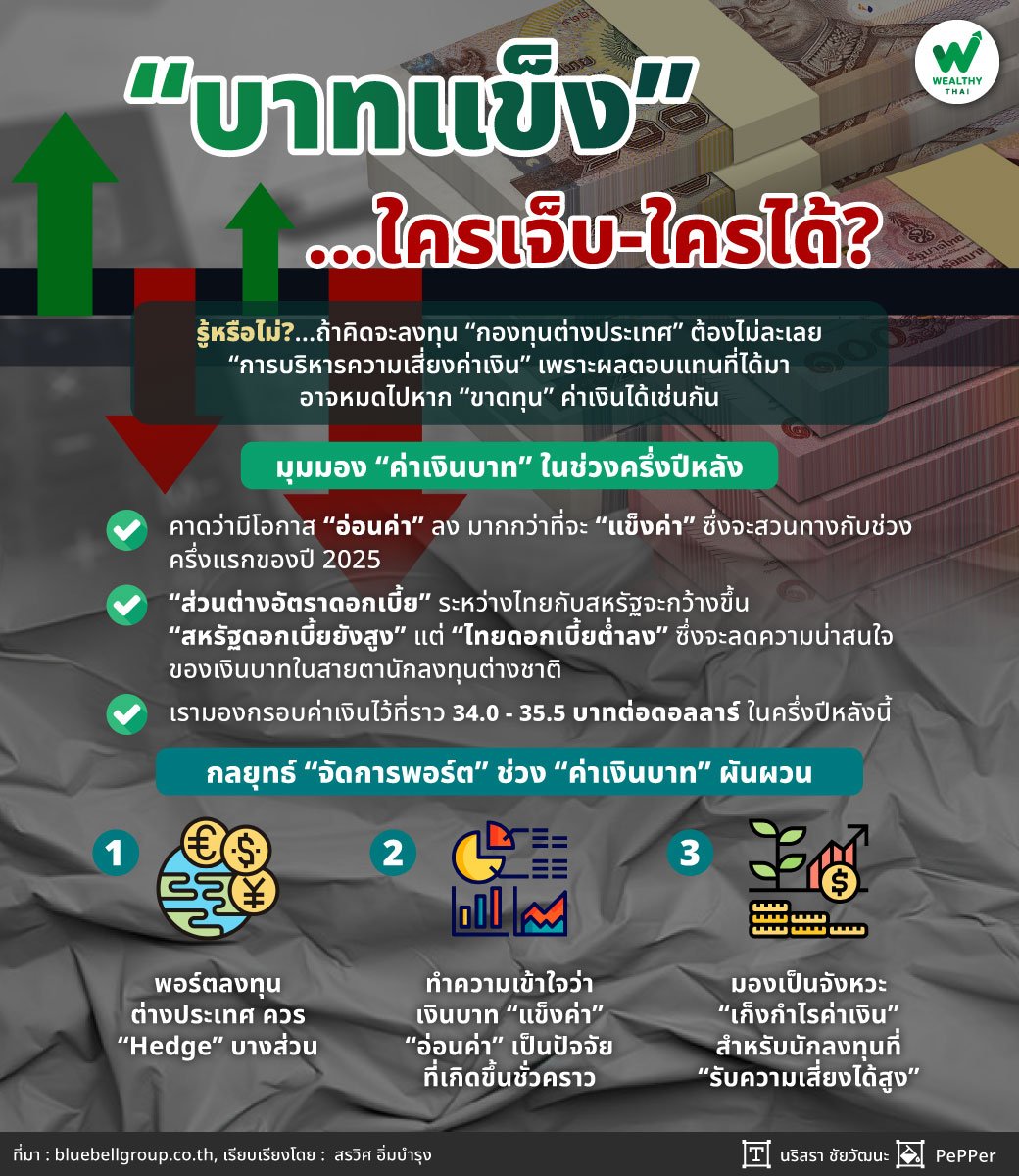

คิดจะลงทุน “กองทุนต่างประเทศ”... ต้องไม่ละเลย “การบริหารความเสี่ยงค่าเงิน” !!!

Where2put Ur Money: ในปีที่ตลาดการลงทุนแกว่งแรง สินทรัพย์ขึ้นลงไม่เป็นใจ แต่สิ่งหนึ่งที่แข็งแรงสุดๆ กลับเป็น “ค่าเงินบาท"

ในช่วง 1 ปีที่ผ่านมา "เงินบาทแข็งค่า" ขึ้นอย่างรวดเร็ว โดยปรับตัวจากระดับ 37.0 บาทต่อดอลลาร์สหรัฐฯ มาอยู่บริเวณ 32.7 บาทต่อดอลลาร์สหรัฐฯ นับเป็นสกุลเงินที่แข็งค่าขึ้น “แรงที่สุด” ในภูมิภาคเอเชีย หมายความว่า หากเราแลกเงินบาทไปลงทุนในดอลลาร์สหรัฐฯ หรือ ลงทุนในหุ้น กองทุนต่างประเทศที่เป็นสกุลดอลลาร์ โดยที่ไม่ได้ป้องกันความเสี่ยงค่าเงิน “เราจะขาดทุนจากค่าเงินถึง -11.6%”

“ในปีที่ผ่านมา ผลตอบแทนจากการลงทุนในต่างประเทศของใครหลายๆ คน อาจจะบวกเกิน 10% แต่พอแลกเงินกลับมา อาจจะกลายเป็นขาดทุนซะอย่างนั้น”

“ไทร” เชื่อว่ามีเพื่อนๆ นักลงทุน เริ่มตั้งคำถามในช่วงนี้ว่า

-

อะไรเป็นปัจจัยที่ทำให้ “เงินบาทแข็ง” ขนาดนี้ ใน 1 ปีที่ผ่านมา?

-

“ค่าเงินบาท” จะมีแนวโน้มต่อไปอย่างไร?

-

“พอร์ตการลงทุนต่างประเทศ” ของเราควรจัดการอย่างไรต่อ?

และ ที่สำคัญ ในสถานการณ์นี้ มีโอกาสการลงทุนในมุมในบ้างที่น่าสนใจ ?

มาดูกันก่อนว่า ปัจจัยอะไร ที่ทำให้ “เงินบาทแข็ง” ขนาดนี้ ใน 1 ปีที่ผ่านมา?

1.การ “อ่อนค่ารุนแรง” ของดอลลาร์สหรัฐฯ

“ค่าเงินดอลลาร์สหรัฐฯ” อ่อนค่าลงต่อเนื่องในปี 2025 เนื่องจากความกังวลเกี่ยวกับนโยบายการค้าของประธานาธิบดีโดนัลด์ ทรัมป์ และการขาดดุลการคลังที่เพิ่มขึ้น ส่งผลให้นักลงทุนลดการถือครองสินทรัพย์สกุลเงินดอลลาร์ และหันมาถือครองสกุลเงินเอเชียมากขึ้นรวมถึงเงินบาท ส่งผลให้ค่าเงินทั่วโลกยกเว้นดอลลาร์สหรัฐฯ แข็งค่าขึ้น

2.“เงินทุนต่างชาติ” ไหลเข้าตลาดพันธบัตรรัฐบาลไทย

ท่ามกลางความไม่แน่นอนของนโยบายเศรษฐกิจสหรัฐฯ และความเสี่ยงจาก Trade War/เศรษฐกิจชะลอตัว นักลงทุนส่วนใหญ่มอง “พันธบัตรไทย” ที่มีผลตอบแทนน่าสนใจ เป็น “Safe Haven” ชั่วคราว ทำให้มีเม็ดเงินเข้ามาแสวงหาผลตอบแทนในตลาดตราสารหนี้

3.“ราคาทองคำ” ที่เพิ่มสูงขึ้น

“ราคาทองคำ” ที่เพิ่มขึ้นมากกว่า 27% ในปีที่ผ่านมา ทำให้นักลงทุนหันมาซื้อทองคำมากขึ้น ซึ่งประเทศไทยเป็นหนึ่งในศูนย์กลางการซื้อขายทองคำในภูมิภาคเอเชีย ดังนั้นการซื้อขายทองคำในประเทศจึงต้องใช้เงินบาท ส่งผลให้ความต้องการเงินบาทเพิ่มขึ้น และทำให้ค่าเงินบาทแข็งค่าขึ้น

4.“การเก็งกำไร” ในตลาดเงิน

การคาดการณ์ว่าเงินบาทจะแข็งค่าขึ้นต่อเนื่องจาก 3 ปัจจัยข้างต้น ทำให้นักลงทุนบางส่วนเข้ามา “เก็งกำไร” ในตลาดเงิน โดยการซื้อเงินบาทเพื่อเก็งกำไร ส่งผลให้ความต้องการเงินบาทในตลาดเพิ่มขึ้น และทำให้ค่าเงินบาทแข็งค่าเพิ่มขึ้นต่อ

แล้วแนวโน้มของ “เงินบาท” ต่อจากนี้จะเป็นอย่างไร?

แนวโน้มของ “ค่าเงินบาท” ในช่วงครึ่งปีหลัง คาดว่ามีโอกาส “อ่อนค่า” ลง มากกว่าที่จะ “แข็งค่า” ซึ่งจะสวนทางกับช่วงครึ่งแรกของปี 2025

เนื่องจากปัจจัยสนับสนุนต่างๆ ที่ช่วยหนุนให้เงินบาท “แข็งค่า” นั้นจะค่อยๆ เริ่มลดลงในระยะถัดไปด้วยพื้นฐานเศรษฐกิจของไทยที่ไม่ได้แข็งแรงมากนัก รายได้จากภาคการท่องเที่ยวยังต่ำกว่าคาด การส่งออกอาจเริ่มชะลอลงหลังจากที่เร่งส่งออกเพื่อเลี่ยงภาษีนำเข้าสหรัฐฯ ไปแล้วในช่วงต้นปี ประกอบกับตัวเลขเศรษฐกิจภาพรวมในประเทศก็เริ่มส่งสัญญาณอ่อนแรง

“และที่สำคัญคือ ความแตกต่างด้านนโยบายการเงินระหว่าง ‘สหรัฐฯ’ และ ‘ไทย’ กำลังจะกลายเป็นแรงฉุดสำคัญ โดย ‘Fed’ อาจคงดอกเบี้ยระดับสูงต่อไปได้ยาวในปีนี้ ขณะที่ฝั่ง ‘ธปท.’ มีแนวโน้มจะต้องลดดอกเบี้ยลงเร็วในช่วงครึ่งปีหลัง เพื่อช่วยพยุงเศรษฐกิจภายในประเทศ”

สิ่งที่ตามมา คือ “ส่วนต่างอัตราดอกเบี้ย” ระหว่างไทยกับสหรัฐฯ จะกว้างขึ้น “สหรัฐฯ ดอกเบี้ยยังสูง” แต่ “ไทยดอกเบี้ยต่ำลง” ซึ่งจะลดความน่าสนใจของเงินบาทในสายตานักลงทุนต่างชาติ และทำให้มีโอกาสสูงที่เงินทุนจะไหลกลับออกจากตลาดตราสารหนี้ไทย กลับไปถือเงินดอลลาร์แทน

ดังนั้น "เงินบาทมีแนวโน้มอ่อนค่า" ในช่วงครึ่งปีหลัง เรามองกรอบค่าเงินไว้ที่ราว 34.0 - 35.5 บาทต่อดอลลาร์ในครึ่งปีหลังนี้ เนื่องจากแรงขับเคลื่อนหลักอาจจะอยู่ที่ "ต้นปี" มากกว่า "ปลายปี" นั่นเอง

แล้วใคร “ได้” ใคร “เจ็บ” จากบาทแข็ง?

ผู้ได้ประโยชน์:

-

ผู้นำเข้า: ต้นทุนลดลง (โดยเฉพาะน้ำมัน เครื่องจักร วัตถุดิบจากต่างประเทศ)

-

คนไทยที่ไปต่างประเทศ หรือซื้อของออนไลน์จากต่างชาติ

-

นักลงทุนในกองทุนตราสารหนี้ไทย: รับแรงหนุนจาก fund flow ที่ไหลเข้ามาในระยะสั้น

ผู้เสียประโยชน์:

-

ผู้ส่งออก: รายได้เมื่อแปลงเป็นเงินบาทลดลง

-

ผู้ลงทุนในกองทุนหรือหุ้นต่างประเทศแบบ “Unhedged” (ไม่ป้องกันความเสี่ยงค่าเงิน) ทำให้กำไรจากกองทุนหรือหุ้นจะลดลงจากผลขาดทุนค่าเงิน

การลงทุนแบบ “Hedge” vs “Unhedge”: เรื่องที่ต้องรู้ในภาวะเงินบาทผันผวน

ในปัจจุบันการลงทุนใน “กองทุนต่างประเทศ” ในไทย มักจะมีทางเลือกให้ผู้ลงทุนเลือกระหว่าง “ป้องกันความเสี่ยงค่าเงิน” (Hedge) กับ “ไม่ป้องกันความเสี่ยงค่าเงิน” (Unhedged

“Hedge” = ป้องกันความเสี่ยงอัตราแลกเปลี่ยน → ผลตอบแทนใกล้เคียงกองทุนหลัก แต่จะต่ำกว่าเล็กน้อยเนื่องจากกองทุนต้องมีต้นทุนในการป้องกันความเสี่ยงเพิ่มขึ้น

“Unhedged” = ไม่ป้องกันความเสี่ยงอัตราแลกเปลี่ยน → ผันผวนตามค่าเงิน (ได้กำไรเพิ่มเมื่อบาทอ่อน / ขาดทุนเมื่อบาทแข็ง)

ตัวอย่าง: กองทุน KKP GNP-H (Hedged) และ KKP GNP (Unhedged) (ผลตอบแทน 1 ปีย้อนหลัง ณ สิ้นเดือน พ.ค. 68) ทั้ง 2 กองทุนลงทุนทุกอย่างเหมือนกัน ต่างกันเฉพาะการป้องกันความเสี่ยงค่าเงิน

โดยกองทุน KKP GNP-H +7.1% ในขณะที่ KKP GNP -0.93% จะเห็นว่ากำไรจากการลงทุน ได้ถูกผลขาดทุนค่าเงินกัดกินไปหมดเลย

กลยุทธ์การ “จัดการพอร์ต” การลงทุนในช่วงที่ “ค่าเงินบาท” ผันผวนแบบนี้ ควรทำอย่างไร ?

1. พอร์ตลงทุนต่างประเทศ: ควร “Hedge” บางส่วน

-

หากต้องการลงทุนในกองทุน หรือ หุ้นต่างประเทศ แต่ไม่อยากรับความเสี่ยงค่าเงิน ควรเลือกกองทุนแบบ “Hedged”

-

หรือหากรับความผันผวนค่าเงินได้ การ Hedge 50% / Unhedge 50% เป็นแนวทางในการกระจายความเสี่ยงที่ดี และเป็นการเปิดโอกาสในการสร้างผลตอบแทนส่วนเพิ่มหากเงินบาทอ่อนค่า

2. ทำความเข้าใจว่าเงินบาท “แข็งค่า” “อ่อนค่า” เป็นปัจจัยที่เกิดขึ้นชั่วคราว

-

ค่าเงินบาทแม้จะเคลื่อนไหวแข็งค่า อ่อนค่ารุนแรง ในแต่ละช่วงเวลา แต่ค่าเฉลี่ยในระยะยาว 10 ปี และ 20 ปีย้อนหลัง อยู่ที่ 5 – 34.5 บาทต่อดอลลาร์สหรัฐฯ แปลว่า ช่วงนี้ค่าเงินบาทที่อ่อนค่าลงมาในระดับต่ำกว่า 33.0 บาทต่อดอลลาร์สหรัฐฯ ในท้ายที่สุดแล้ว ก็มักจะอ่อนค่ากลับไปที่ระดับค่าเฉลี่ย ดังนั้นผลขาดทุนจากการลงทุนต่างประเทศ ก็จะลดลงเรื่อยๆ ในระยะถัดไป

3. มองเป็นจังหวะ “เก็งกำไรค่าเงิน” สำหรับนักลงทุนที่ “รับความเสี่ยงได้สูง”

-

สำหรับคนที่ใจกล้า รับความเสี่ยงได้ ช่วงที่เงินบาทแข็งผิดปกติ “อย่างในช่วงนี้” อาจเป็นโอกาสที่ดีในการเลือกลงทุนกองทุนแบบ “Unhedged” เพราะถ้าเงินบาทอ่อนกลับมา เราจะได้กำไรจากทั้งราคาสินทรัพย์ต่างประเทศที่ขึ้น และกำไรจากค่าเงินที่ช่วยหนุนอีกแรง

สรุป

“เงินบาทแข็ง” ไม่ใช่เรื่องเลวร้ายเสมอไป แต่เราต้องเข้าใจว่าในโลกการลงทุน ความผันผวนเกิดขึ้นได้เสมอในทุกๆ สินทรัพย์ ไม่เว้นแม้แต่ “ค่าเงิน” ดังนั้นหากเราทำความเข้าใจกลไก “Hedge/Unhedged” และสามารถ “จัดพอร์ต” ให้เหมาะสมกับทิศทางค่าเงิน เราจะไม่ต้องกลัวว่า "บาทแข็ง ใครเจ็บ ใครได้" เพราะเราจะเป็นฝ่ายที่ "ได้" มากกว่า "เจ็บ" ทุกครั้งที่ตลาดผันผวนค่ะ