“อดออม” ไม่ใช่ “อดอยาก”... “มัธยัสถ์” ไม่ใช่ “งกชะมัด” !!!

Where2put Ur Money: “อดออม ไม่ใช่อดอยาก มัธยัสถ์ ไม่ใช่งกชะมัด” หลายๆ คนพอได้อ่านประโยคนี้แล้ว เห็นคำว่า “อด” ก็พาลนึกไปถึงการงดใช้จ่าย จนถึงขนาดที่ไม่ยอมทานข้าวปลา และทำให้ตนเองต้องหิวโหยทนทุกข์ทรมาน เพื่อที่จะได้มีเงินออมจำนวนมากๆ

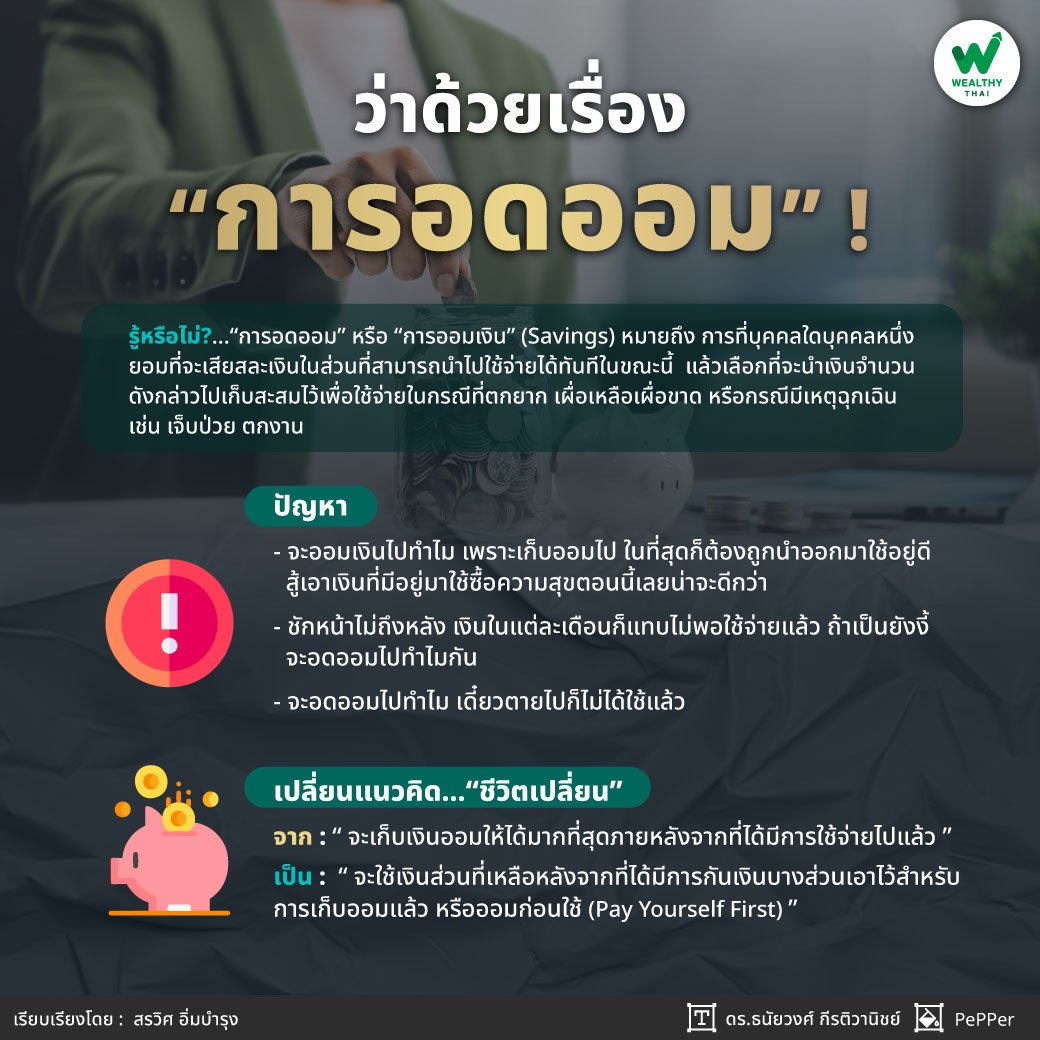

แต่ที่จริงแล้ว คำว่า “อด” ในที่นี้กลับหมายความถึง การอดทนต่อกิเลส หรือสิ่งยั่วเย้าต่างๆ ที่ทำให้ต้องใช้จ่ายจนไม่มีเงินเหลือเพียงพอสำหรับการอดออมต่างหากละ โดยนิยามของ “การอดออม” หรือ “การออมเงิน” (Savings) หมายถึง การที่บุคคลใดบุคคลหนึ่งยอมที่จะเสียสละเงินในส่วนที่สามารถนำไปใช้จ่ายได้ทันทีในขณะนี้ แล้วเลือกที่จะนำเงินจำนวนดังกล่าวไปเก็บสะสมไว้เพื่อใช้จ่ายในกรณีที่ตกยาก เผื่อเหลือเผื่อขาด หรือกรณีมีเหตุฉุกเฉิน เช่น เจ็บป่วย ตกงาน เป็นต้น หรือเพื่อไว้ใช้สร้างอนาคตที่มั่นคงให้แก่ตนเอง และครอบครัว หรือเพื่อไว้ใช้ในยามชราเมื่อเกษียณอายุ หรือใช้เพื่อวัตถุประสงค์อื่นๆ ที่ต้องการในอนาคต เช่น เป็นเจ้าของธุรกิจ ไปเที่ยวรอบโลก เป็นต้น

อย่างไรก็ตาม หลายๆ คน กลับมีความคิดที่ว่า “จะออมเงินไปทำไม เพราะเก็บออมไป แต่ในที่สุดก็ต้องถูกนำออกมาใช้อยู่ดี สู้เอาเงินที่มีอยู่มาใช้ซื้อความสุขตอนนี้เลยน่าจะดีกว่า” แน่นอนว่า ความสุขที่ได้ ณ เวลานี้ ย่อมสร้างความพึงพอใจให้ได้ในทันที แต่อย่าลืมว่า ชีวิตเป็นอะไรที่ไม่แน่นอน อาจมีวันใดวันหนึ่งที่ตัวเองอาจต้องเผชิญกับมรสุมชีวิตขึ้นได้ในอนาคต เช่น เจ็บป่วย ตกงานโดยไม่คาดฝัน หรือประสบอุบัติเหตุ เป็นต้น แม้ว่า มรสุมชีวิตอาจไม่ได้เกิดขึ้นกับตนเองโดยตรง แต่ก็สามารถเกิดขึ้นกับบุคคลอันเป็นที่รักรอบๆ ข้างก็เป็นได้ หากในช่วงเวลานั้น กลับไม่มีเงินเลยแม้แต่บาทเดียว จะต้องทำอย่างไร!

นอกจากนี้ ยังมักได้ยินคนส่วนใหญ่บ่นกันอยู่เสมอว่า “ชักหน้าไม่ถึงหลัง เงินในแต่ละเดือนก็แทบไม่พอใช้จ่ายแล้ว ถ้าเป็นยังงี้ จะอดออมไปทำไมกัน” จริงๆ แล้ว สาเหตุของการที่ไม่มีเงินออมดังกล่าวข้างต้น กลับไม่ใช่เพราะว่า ไม่มีเงินเหลือพอเพื่อการออม แต่เป็นเพราะบุคคลนั้นๆ มักทำตัวใหญ่กว่าจำนวนเงินที่ตัวเองมีอยู่ต่างหากละ บางคนรายได้ต่ำเท่าลูกมด แต่รสนิยมการใช้จ่ายกลับสูงส่งเปรียบดั่งเศรษฐีดูไบ (รายได้ต่ำ แต่รสนิยมสูง) โดยเลือกที่จะใช้จ่ายอย่างสุรุ่ยสุร่าย ฟุ่มเฟือย มือเติบ และไม่มีความอดทนต่อสิ่งที่เย้ายวนให้ต้องใช้จ่ายในรูปแบบต่างๆ ตามความอยากได้อยากมีของตน เสมือนดังสโลแกนที่ว่า “ของมันต้องมี”

เมื่อเป็นเช่นนี้ ก็ย่อมที่จะไม่มีเงินเหลือให้อดออมแต่อย่างใด บางคนก็ชอบบ่นว่า “จะอดออมไปทำไม เดี๋ยวตายไปก็ไม่ได้ใช้แล้ว” ก็อยากให้ลองคิดกลับว่า ถ้าไม่ตาย แล้วไม่มีเงินออมเหลือเลย แต่กลับเกิดอะไรร้ายๆ ขึ้นกับชีวิตตนจะต้องทำอย่างไร จะหวังพึ่งพาคนอื่น หรือเป็นภาระของสังคมนะหรือ ในยุคนี้ก็คงยากที่จะเป็นไปได้แล้ว อย่าลืมนะครับว่า ท้ายสุด “ตนแลเป็นที่พึ่งแห่งตน หรือ อตฺตาหิ อตฺตโน นาโถ”

ที่สำคัญ ก็คือ คนส่วนใหญ่มักคิดกันว่า “เงินออมต้องเป็นเงินที่เหลือภายหลังจากการใช้จ่ายแล้วเท่านั้น หากไม่มีเงินเหลือจากการใช้จ่าย ก็ย่อมไม่สามารถที่จะออมเงินได้” แน่นอนว่า แนวคิดเช่นนี้เป็นแนวคิดที่อาจไม่ถูกต้องนัก ทั้งนี้ก็เพราะไม่ว่าบุคคลจะมีรายได้มากน้อยเพียงใด ก็ย่อมที่จะสามารถแบ่งเงินไว้สำหรับการออมได้เสมอ

“ถ้ามีความอดทน ตั้งใจ และมีวินัยที่จะลงมือทำ หากมีรายได้มาก ก็สามารถที่จะออมได้มาก ในทางกลับกัน หากมีรายได้น้อยก็ออมน้อยหน่อย โดยเริ่มต้นจากการออมเพียงทีละน้อยก่อน แล้วจึงค่อยๆ เพิ่มจำนวนขึ้นเรื่อยๆ เป็นประจำอย่างสม่ำเสมอ”

ยกตัวอย่างเช่น การออมเงินทุกวันๆ ละ 10 บาท ซึ่งถือได้ว่าเป็นจำนวนเงินที่ไม่มากนัก หากสามารถออมเงินได้เป็นเวลา 30 วัน ก็จะมีเงินออมจำนวน 300 บาท และหากทำเช่นนี้ได้ทุกเดือน เมื่อครบหนึ่งปี จำนวนเงินออมก็จะมีประมาณ 3,600 บาท แน่นอนว่า หาสามารถทำต่อเนื่องเช่นนี้ต่อไปเป็นเวลารวมสิบปี เงินออมก็จะมีมูลค่าเพิ่มมากขึ้นร่วม 36,000 บาท

“ทีนี้ลองพิจารณากันต่อว่า หากในแต่ละวันสามารถออมเงินได้มากกว่าวันละ 10 บาทละ โดยออมเพิ่มเป็น 2 เท่า เป็นหลักร้อย หรือหลักพัน ยอดเงินที่สะสมเก็บออมไว้เมื่อครบสิบปีก็มีโอกาสที่จะเพิ่มขึ้นเป็นหลักแสน หรือหลักล้านก็ย่อมได้ นอกจากนี้ หากแทนที่จะเก็บเงินออมดังกล่าวเอาไว้กับตัวเอง แต่กลับเลือกเอาเงินไปฝากไว้กับธนาคารพาณิชย์ ซึ่งให้ผลตอบแทน คือ ดอกเบี้ยเงินฝาก แน่นอนว่า ยอดเงินออมเมื่อครบสิบปี ก็จะยิ่งเพิ่มสูงขึ้นไปอีก ดังนั้น จึงกล่าวได้ว่า เพียงแค่เริ่มต้นเก็บเงินวันละ 10 บาทก็ถือว่าเป็นจุดเริ่มต้นของการออมที่ดีได้แล้ว!”

ลองเปลี่ยนความคิดเกี่ยวกับการอดออมเสียใหม่จากที่ว่า “จะเก็บเงินออมให้ได้มากที่สุดภายหลังจากที่ได้มีการใช้จ่ายไปแล้ว” ซึ่งผลลัพธ์ส่วนใหญ่ ก็คือ แทบไม่มีเงินเหลือสำหรับอดออมเลยเพราะใช้จ่ายจนแทบหมด โดยให้เปลี่ยนเป็น “จะใช้เงินส่วนที่เหลือหลังจากที่ได้มีการกันเงินบางส่วนเอาไว้สำหรับการเก็บออมแล้ว หรือออมก่อนใช้ (Pay Yourself First)” แทน หากทำเช่นนี้ได้ ไม่ว่าจะมีรายได้เท่าไหร่ ก็จะสามารถออมเงินได้อย่างสม่ำเสมอแน่นอนครับ