“TISA” โครงสร้างภาษีใหม่-ส่งเสริมการออมระยะยาว... เซฟภาษีสูงสุด “ไม่เกิน 8 แสนบาท” ไม่ต้องถามหา “กองทุนพยุงหุ้น” อีกต่อไป อาจแค่ “Delay” รอคืนชีพอีกครั้งรับ “รัฐบาลใหม่” !!!

Wealthy Way: รู้หรือไม่?...แนวคิดการรื้อโครงสร้างภาษีส่วนลดหย่อนผ่าน “กองทุน” นั้น เกิดมาก่อนจะมี “รัฐบาลอนุทิน ชาญวีรกูล”

เป็นแนวคิดที่จะทำผ่าน “TISA” (Thailand Individual Saving Account) คือ “โครงการบัญชีการออมส่วนบุคคล” เป็นการ “ลดหย่อนภาษี” แทน

โดยจะกำหนดวงเงินในการยกเว้นภาษีมาให้เลย แล้วก็ใช้ไปตลอด ไม่ต้องมามีปัญหาเรื่องขอ “ต่ออายุกองทุนประหยัดภาษี” หรือ “กองทุนประหยัดภาษีอื่นๆ” เพิ่มเติมอีกต่อไป ซึ่งในแวดวงบลจ.เองก็รับทราบแนวคิดนี้กันมาระยะหนึ่งแล้ว

ดังนั้น “ยุบสภา” แล้ว เรื่อง “โครงสร้างภาษีใหม่” อาจจะ “แป๊ก” ไป (แค่ชั่วคราวเท่านั้น)

และแน่นอน...พร้อมจะกลับมาสู่ “การบังคับใช้จริง” ได้ทุกเมื่อเช่นกัน แต่นั่นเป็นเรื่องของอนาคตที่เดิมแม้จะผ่านครม.ก็มีผลในปีหน้าอยู่ดี แต่ปีนี้ทุกอย่างยังเหมือนเดิม

เรื่อง “โครงสร้างภาษีใหม่” นี้ ประชาชนผู้เสียภาษีจึงไม่ควรละเลย รู้ไว้ก่อนไม่เสียหายอะไร จะได้ใช้หรือไม่? (เป็นเรื่องของอนาคต) แต่ถ้าถูกนำมาใช้ขึ้นมา ก็จะได้ “รับรู้-เข้าใจ” นั่นเอง

ตามทีมงาน ‘Wealthy Thai’ ไปทำความรู้จัก “โครงสร้างภาษีใหม่” ผ่าน “TISA” พร้อมกันได้เลย

“TISA” มีต้นแบบจาก “NISA” ของญี่ปุ่น...ไทยปรับใช้ “เกณฑ์ลดหย่อนภาษี” ตัดเกรดที่ “รายได้ 1.5 ล้านบาท/ปี”

แนวคิดเรื่อง “TISA” (Thailand Individual Saving Account) ของไทยนั้น ได้รับแรงบันดาลใจมาก “NISA” (Nippon Individual Savings Account) ซึ่งเป็นบัญชีลงทุนที่รัฐบาลญี่ปุ่นออกแบบมาเพื่อส่งเสริมการลงทุนของประชาชน โดยมีลักษณะสำคัญคือ ได้รับสิทธิประโยชน์ทางภาษี ทำให้ผลกำไรจากการลงทุนในบัญชีนี้ ไม่ต้องเสียภาษี ภายในระยะเวลาที่กำหนดนั่นเอง

อย่างที่บอกมันไม่ได้เพิ่งเกิดในสมัย “รัฐบาลอนุทิน ชาญวีรกูล” แต่ประการใด แต่ศึกษาและรับรู้ในหมู่บลจ.มาระยะหนึ่งแล้ว

จนเกือบจะ “ทำคลอด” ไปได้เรียบร้อยแล้ว ถ้าไม่ไปติดเรื่อง “ตัวคูณภาษี” ของกลุ่มผู้มีรายได้มากกว่า 1.5 ล้านบาท/ปี ที่ให้ไว้แค่ 0.7 เท่า ซึ่งภาครัฐก็เตรียมจะหา “Magic Number” ที่จะทำให้ทุกอย่างลงตัวอยู่แล้วเชียว ก็มาเจอ “ยุบสภา” ไปเสียก่อน

จึงอย่าแปลกใจว่า...หลายคนเตือนว่า “อย่าเพิ่งรีบดีใจไวไป” !!!

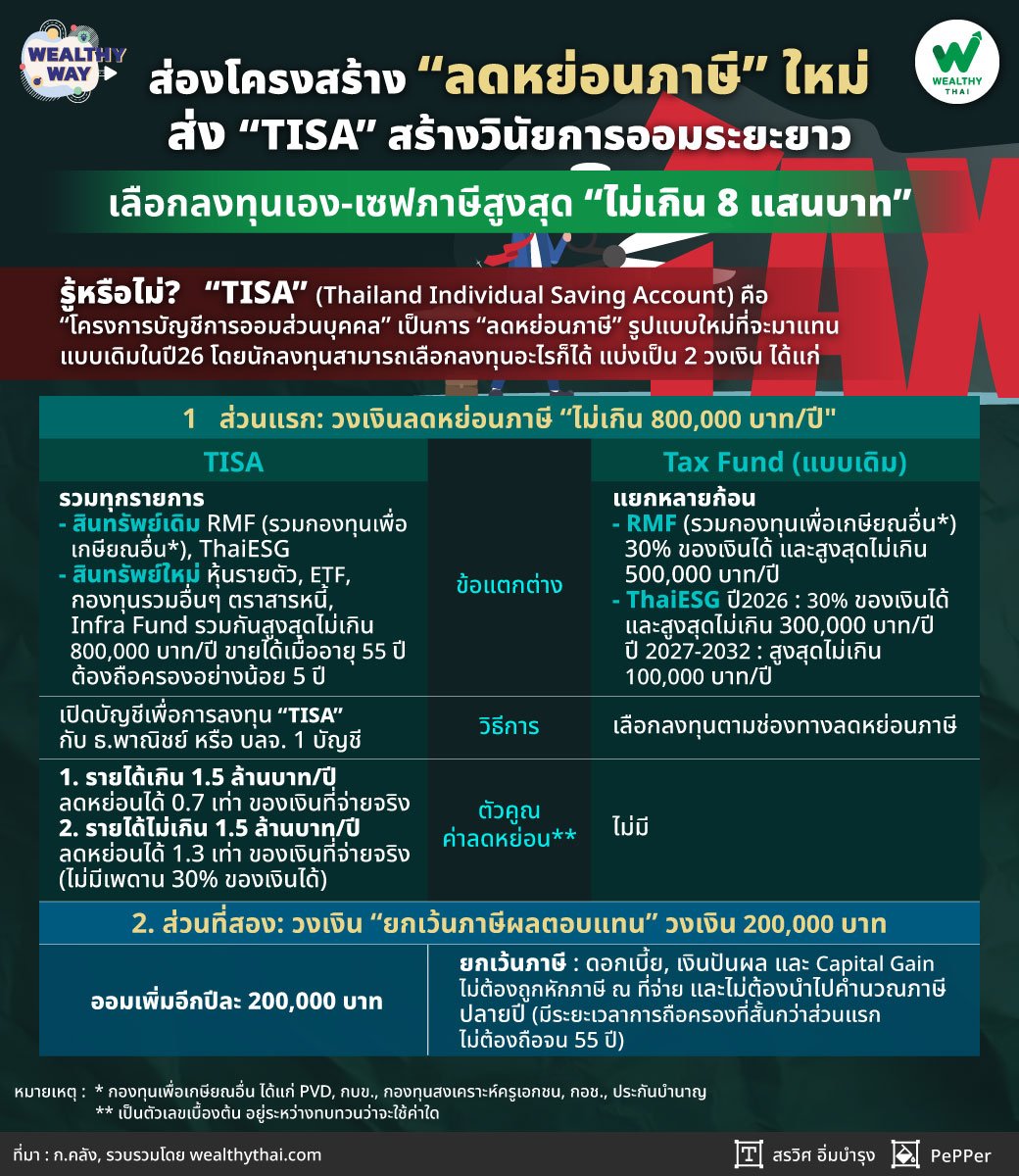

รูปแบบของ “TISA” ที่จะมาแทนแบบเดิมนั้น ให้นักลงทุนสามารถเลือกลงทุนอะไรก็ได้ แบ่งเป็น 2 วงเงิน ได้แก่

1.ส่วนแรก: วงเงินลดหย่อนภาษี “ไม่เกิน 800,000 บาท/ปี" โดยตัดเกรดลดหย่อนภาษีที่ฐานรายได้ 1.5 ล้านบาท/ปี ด้วย “ตัวคูณสิทธิภาษี” ที่ต่างกัน ดังนี้

- รายได้เกิน 1.5 ล้านบาท/ปี: หักภาษีได้ 0.7 เท่า เช่น ลงทุน 100,000 บาท หักได้ 70,000 บาท

- รายได้ไม่เกิน 1.5 ล้านบาท/ปี: หักภาษีได้ 1.3 เท่า เช่น ลงทุน 100,000 หักได้ 130,000 บาท

“เบื้องหลังการตัดเกรดในครั้งนี้ เพื่อลดความเหลื่อมล้ำและสร้างความเท่าเทียมทางภาษีในมุมมองของภาครัฐนั่นเอง โดยกลุ่มผู้มี ‘รายได้น้อย–ปานกลาง’ ก็จะใช้สิทธิได้เพิ่มขึ้น มีแรงจูงใจที่จะลงทุนเพิ่ม ในขณะที่กลุ่ม ‘รายได้สูง’ ก็ยังได้สิทธิ แต่ ‘ไม่เต็ม’ เหมือนรูปแบบเดิมในอดีตเท่านั้นเอง และนั่นก็เป็นที่มาของ ‘เสียงต้าน’ ของกลุ่มรายได้เกิน 1.5 ล้านบาท/ปี จนภาครัฐต้องกลับไปทบทวนเรื่อง ‘ตัวเลขของตัวคูณสิทธิภาษีใหม่’ โดยให้เหตุผลว่าตัวเลข 0.7 เท่า กับ 1.3 เท่า เป็นตุ๊กตาเท่านั้น ยังไม่ได้เคาะจริงๆ แต่สุดท้ายก็มาเจอ ‘ยุบสภา’ ไปเสียก่อน ไม่งั้นตามไทม์ไลน์เดิมก็น่าจะทันอนุมัติก่อนสิ้นปี25 และได้ใช้กันในปีหน้าไปเรียบร้อยแล้ว”

2.ส่วนที่สอง: วงเงิน “ยกเว้นภาษีผลตอบแทน” วงเงิน 200,000 บาท โดยดอกเบี้ย, เงินปันผล และ Capital Gain ไม่ต้องถูกหักภาษี ณ ที่จ่าย และไม่ต้องนำไปคำนวณภาษีปลายปี ที่สำคัญมีระยะเวลาการถือครองที่สั้นกว่าส่วนแรก เช่น 5 – 7 ปี ไม่ต้องถือจน 55 ปี

“ซึ่งวงเงิน 2 ส่วนนี้ ถือเป็นโครงสร้างหลักที่ถูกวางเอาไว้เรียบร้อยแล้วอย่างลงตัว มีเพียงตัวเลขของ ‘ตัวคูณสิทธิภาษี’ เท่านั้น ที่จะมีการทบทวนใหม่อีกครั้งสำหรับล่าสุดที่ผ่านมาก่อนจะมีการ ‘ยุบสภา’ ไป”

ส่ง “TISA” สร้างวินัยการออมระยะยาว...เลือกลงทุนเอง-เซฟภาษีสูงสุด “ไม่เกิน 8 แสนบาท”

สำหรับ “TISA” เป็นความหวังของ “ตลาดหุ้นไทย” ที่ส่งเสริมการออมระยะยาวอย่างแท้จริง มีเงื่อนไขสำคัญคือ ลงทุนไม่น้อยกว่า 5 ปี ถอนหรือขายได้เมื่ออายุครบ 55 ปี ทั้งนี้ได้เพิ่มค่าลดหย่อนเพิ่มขึ้นเป็น “800,000 บาท/ปี” จากเดิมที่วงเงินลดหย่อนภาษีเพื่อเกษียณผ่านกองทุนรวม “500,000 บาท/ปี” เท่านั้น

วิธีการลงทุนเพื่อใช้สิทธิก็ไม่ยุ่งยากแต่ประการใด แค่ไปเปิดบัญชีเพื่อการลงทุน “TISA” กับธ.พาณิชย์ หรือ บลจ. 1 บัญชี แล้วก็เลือกลงทุนได้ตามอัธยาศัยให้เหมาะกับความสามารถในการรับความเสี่ยงของแต่ละคน โดยเงินลงทุนจะรับรวมทุกรายการ ประกอบด้วย

- สินทรัพย์เดิม: RMF (รวมกองทุนเพื่อเกษียณอื่น*), ThaiESG

(*กองทุนเพื่อเกษียณอื่น ได้แก่ PVD, กบข., กองทุนสงเคราะห์ครูเอกชน, กอช., ประกันบำนาญ)

- สินทรัพย์ใหม่: หุ้นรายตัว, ETF, กองทุนรวมอื่นๆ ตราสารหนี้, Infra Fund (ไม่รวม DR)

“เงินลงทุนในบัญชี ‘TISA’ ใช้สิทธิลดหย่อนภาษีได้สูงสุดไม่เกิน 800,000 บาท/ปี โดยยกเลิกเงื่อนไขที่จำกัดการลดหย่อนภาษี 30% ของรายได้ เพื่อเปิดโอกาสให้ผู้ที่ต้องการออมมากกว่าสัดส่วนดังกล่าว สามารถทำได้ ขายได้เมื่ออายุ 55 ปี ต้องถือครองอย่างน้อย 5 ปี จึงเป็นเงินลงทุนระยะยาว ไม่ใช่เงินลงทุนระยะสั้นแต่ประการใด”

และนั่นทำให้ “TISA” ยังคงเป็น “โครงสร้างภาษีใหม่” ที่อาจจะแค่ “Delay” ออกไป ไม่ใช่ “การยกเลิก” หมดอายุตามรัฐบาลไปแต่ประการใด หนึ่งในเหตุผลที่ได้กล่าวมาแล้วข้างต้น คือ “เวลาหุ้นตกหนัก-ซึมเศร้าง-เหงาหงอย” ก็จะมีเสียงเรียกร้องให้ฟื้น “กองทุน LTF” ขึ้นมาทุกครั้ง รัฐเองไม่ได้ปลื้มอยากจะให้เท่าไรนักเพราะมองเป็นแค่มาตรการระยะสั้น ให้มาแบบขัดไม่ได้ “SSF” บ้าง “ThaiESG” บ้าง ซึ่งบางครั้งก็มีผลข้างเคียงอย่างที่เห็นกันมาแล้วเมื่อ “LTF” ครบกำหนดที “ปวดหัวไปตามๆ กัน” ไม่ใช่แนวคิดที่ยั่งยืน ดังนั้นแนวคิดของภาษีรูปแบบใหม่ผ่าน “TISA” ที่ให้ไปเลยยาวๆ ไม่ต้องมานั่งต่อเพราะหมดอายุจึงเป็นทางเลือกที่น่าจะตอบโจทย์ได้เป็นอย่างดีนั่นเอง