รู้จัก “5 ประเด็น” เพิ่มเติมใน “OECD CG Principles” !!!

Wealth Sustainable: “องค์การเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา” (Organization for Economic Cooperation and Development: “OECD”) ได้ออก “OECD Principles of Corporate Governance” ครั้งแรกในปี 1999 (พ.ศ. 2542)

โดยมีฉบับปรับปรุงในปี 2004 (พ.ศ. 2547) และปี 2015 (พ.ศ. 2558) ซึ่งมีหลักการกำกับดูแลกิจการในองค์กรธุรกิจโดยเฉพาะบริษัทในตลาดทุน เพื่อให้หน่วยงานกำกับและองค์กรที่ทำหน้าที่กำหนดนโยบายสามารถนำไปใช้เป็นหลักคิดและแนวทางประกอบการออกกฎหมาย ข้อบังคับ รวมทั้งแนวปฏิบัติที่ดีที่เหมาะสมกับบริบทกฎหมายของแต่ละประเทศ ซึ่ง ก.ล.ต. ได้ใช้หลักการของ OECD ดังกล่าว เป็นกรอบนโยบายสำคัญในการพิจารณาออกประกาศ และการจัดทำหลักการกำกับดูแลกิจการที่ดีสำหรับบริษัทจดทะเบียนเช่นกัน

ภายใต้การคำนึงถึงการเปลี่ยนแปลงและบริบทในปัจจุบันทั้งเชิงเศรษฐกิจและสังคมที่ส่งผลต่อตลาดทุน “G20/OECD Principles of Corporate Governance 2023” ฉบับปรับปรุงใหม่ จึงเน้นถึงปัจจัยที่ส่งผลต่อความอยู่รอดของภาคธุรกิจ ได้แก่ ความยืดหยุ่น (resilience) และความยั่งยืน (sustainability) อาทิ

ความเสี่ยงที่เกี่ยวข้องกับความยั่งยืน โดยเฉพาะการเปลี่ยนแปลงด้านสภาพภูมิอากาศ การเปิดเผยข้อมูลด้าน ความยั่งยืน บทบาทของคณะกรรมการในการพัฒนาด้านความยั่งยืนขององค์กร

โดยได้ปรับชื่อหมวด “The role of stakeholders in corporate governance” เป็น “Sustainability and Resilience” เพื่อสะท้อนความสำคัญตามที่กล่าวข้างต้น และเพื่อให้ Principles of Corporate Governance ยังคงเป็นกรอบนโยบายในการส่งเสริมการเข้าถึงบริการทางการเงิน นวัตกรรม และการเป็นผู้ประกอบการ(entrepreneurship) การคุ้มครองผู้ลงทุน การกำหนดสิทธิของผู้ถือหุ้นอย่างชัดเจน รวมทั้งสนับสนุนภาคธุรกิจให้ตระหนักถึงความสำคัญของความยั่งยืน

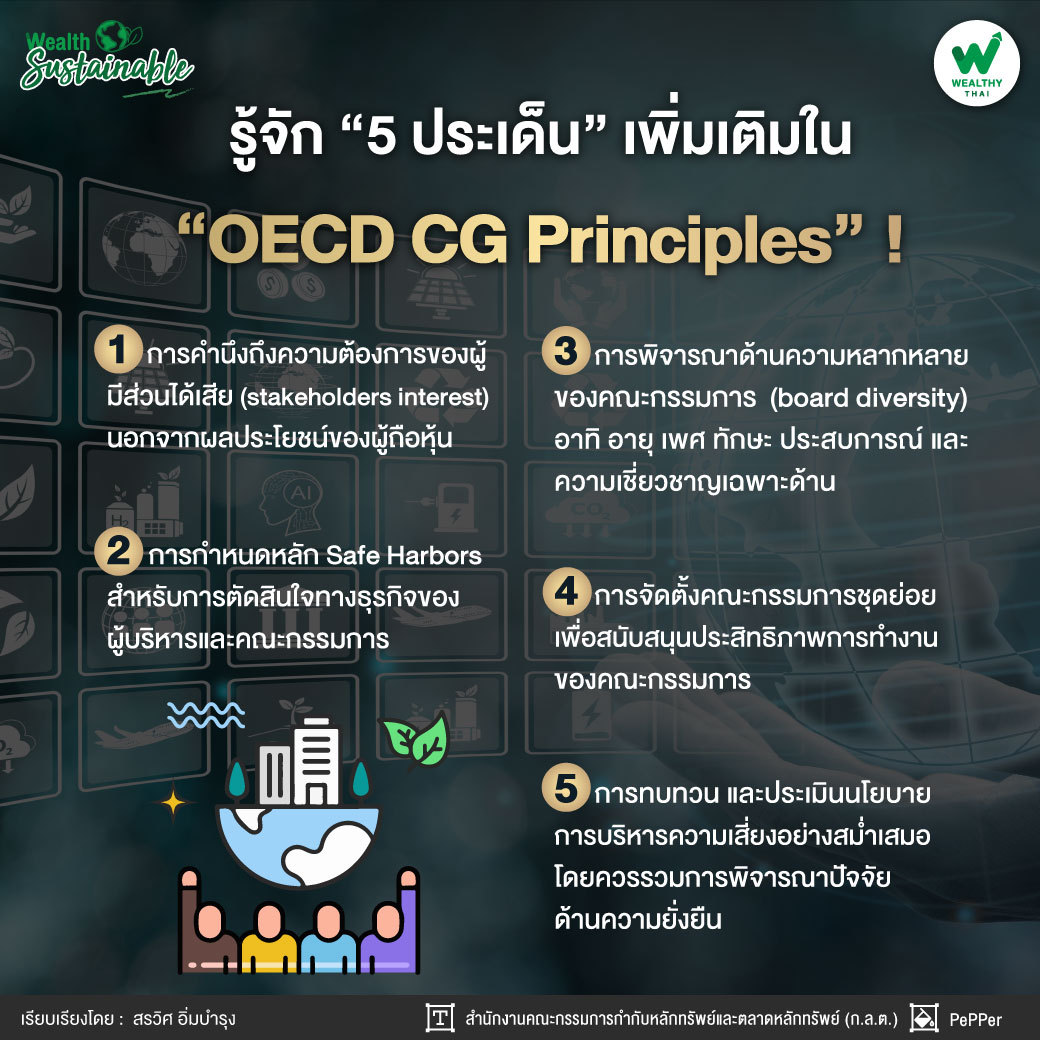

สำหรับประเด็นที่เกี่ยวกับความรับผิดชอบของคณะกรรมการที่เพิ่มเติมใน G20/OECD Principles of Corporate Governance 2023 มี 5 ประเด็นหลัก ได้แก่

(1) การคํานึงถึงความต้องการของผู้มีส่วนได้เสีย (stakeholders interest) นอกจากผลประโยชน์ของผู้ถือหุ้น

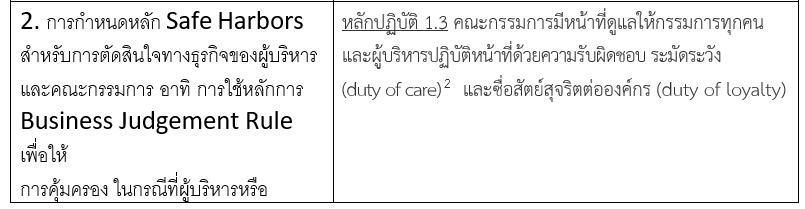

(2) การกําหนดหลัก Safe Harbors[1] สำหรับการตัดสินใจทางธุรกิจของผู้บริหารและคณะกรรมการ

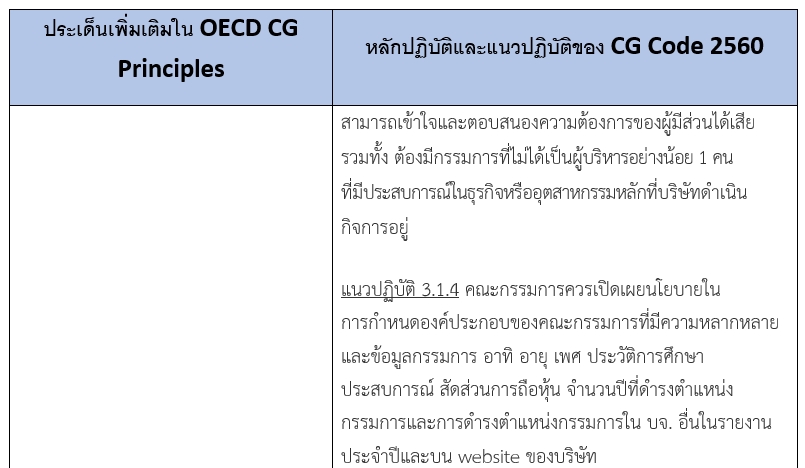

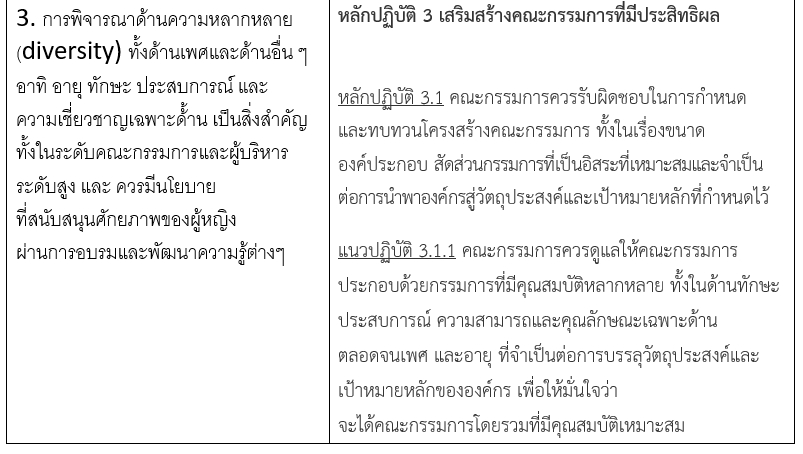

(3) การพิจารณาด้านความหลากหลายของคณะกรรมการ (board diversity) อาทิ อายุ เพศ ทักษะ ประสบการณ์ และความเชี่ยวชาญเฉพาะด้าน

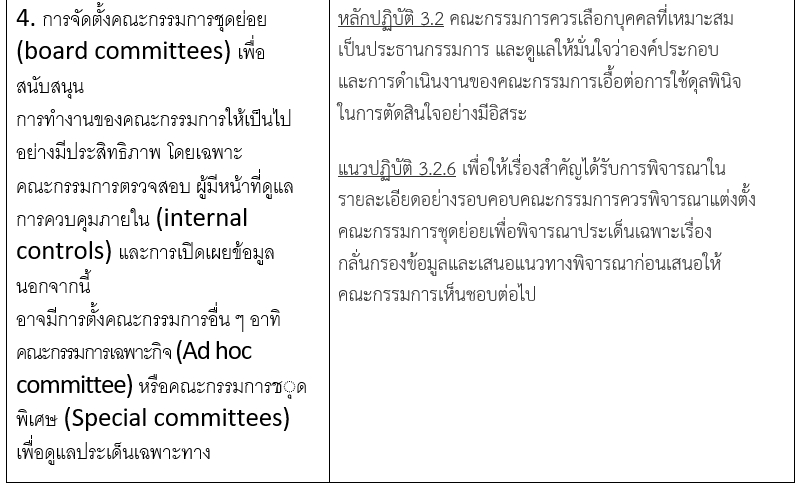

(4) การจัดตั้งคณะกรรมการชุดย่อย เพื่อสนับสนุนประสิทธิภาพการทํางานของคณะกรรมการ

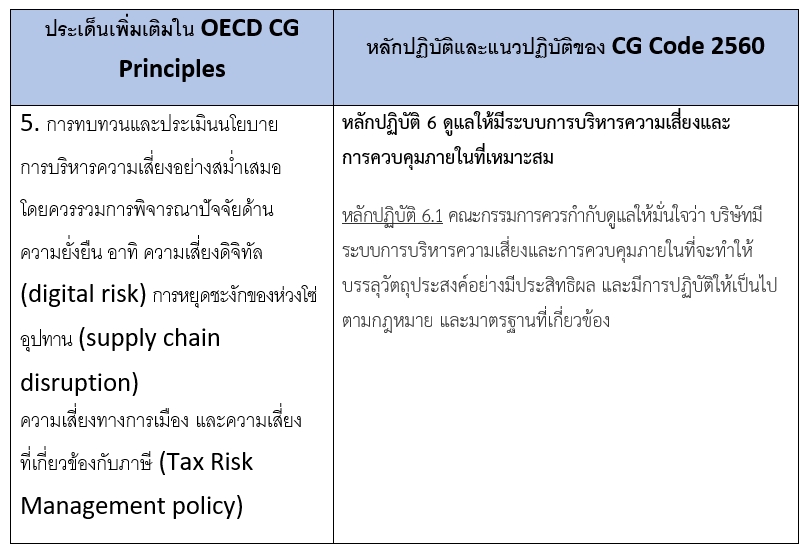

(5) การทบทวนและประเมินนโยบายการบริหารความเสี่ยงอย่างสม่ำเสมอ โดยควรรวมการพิจารณาปัจจัยด้านความยั่งยืน

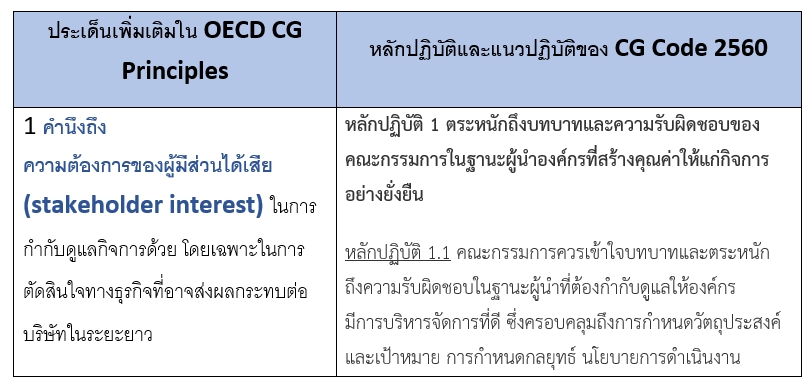

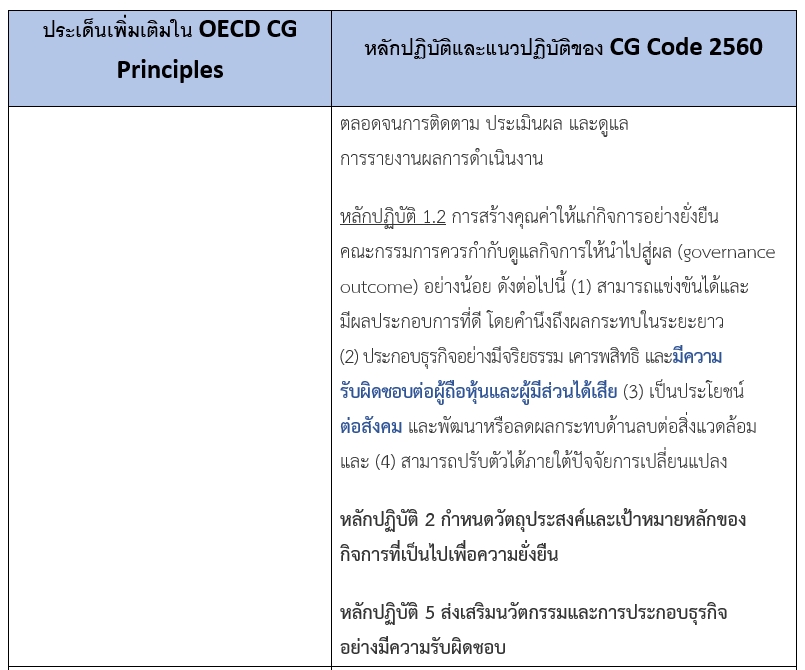

“เมื่อพิจารณาเปรียบเทียบ 5 ประเด็นหลักข้างต้นกับหลักการกำกับดูแลกิจการที่ดีสำหรับบริษัทจดทะเบียน ปี 2560 (Corporate Governance Code: “CG Code”) ที่ออกโดย ก.ล.ต. นับว่ามีความสอดคล้องกัน โดยหลักปฏิบัติและแนวปฏิบัติของ CG Code ได้ผนวกประเด็นหลักเหล่านั้นไว้แล้ว (รายละเอียดตามตารางเปรียบเทียบที่แนบท้ายบทความ) ซึ่งในการออก CG Code เมื่อปี 2560 ก.ล.ต. ได้เน้นให้เป็นหลักปฏิบัติที่ดีสำหรับคณะกรรมการในฐานะผู้นำองค์กรที่มีบทบาทในการกำกับดูแลให้กิจการสามารถปรับตัวได้ภายใต้ปัจจัยการเปลี่ยนแปลง นำไปสู่ผลประกอบการที่ดีในระยะยาว ประกอบธุรกิจอย่างมีจริยธรรม เคารพสิทธิ มีความรับผิดชอบ และสร้างความน่าเชื่อถือต่อผู้ถือหุ้นและผู้มีส่วนได้เสีย เพื่อประโยชน์ในการสร้างคุณค่าให้กิจการอย่างยั่งยืน ดังนั้น CG Code จึงยังคงเป็นหลักปฏิบัติที่บริษัทจดทะเบียน (บจ.) สามารถถือปฏิบัติ และใช้อ้างอิงในการจัดทำนโยบายการกำกับดูแลกิจการที่ดีขององค์กรได้”

อย่างไรก็ดี ความยั่งยืนเป็นประเด็นที่มีการพัฒนาอย่างต่อเนื่อง และต้องได้รับการผลักดันอีกมากในระยะยาวเพื่อให้เกิดการปฏิบัติและได้ผลลัพธ์อย่างเป็นรูปธรรม ดังนั้น ก.ล.ต. จะจัดทำมาตรการสนับสนุน เช่น คู่มือ (guidance) หรือคำแนะนำ (recommendations) เพื่อเสริมหลักปฏิบัติและแนวปฏิบัติของ CG Code และจัดสัมมนาหรืออบรมให้แก่กรรมการ ผู้บริหาร และบุคลากรที่เกี่ยวข้อง เพื่อช่วยยกระดับการกำกับดูแลกิจการซึ่งเป็นรากฐาน (fundamental) ของ บจ. ในการประกอบธุรกิจอย่างยั่งยืนต่อไป

นอกจากนี้ ก.ล.ต. ยังได้สนับสนุนและจะติดตามพัฒนาการของ บจ. จากผลประเมินของโครงการสํารวจการกํากับดูแลกิจการ (Corporate Governance Reporting) และโครงการ ASEAN CG Scorecard ที่ดำเนินการโดยสมาคมส่งเสริมสถาบันกรรมการบริษัทไทย ซึ่งเกณฑ์การประเมินล่าสุดได้มีการปรับเพื่อสะท้อนหลักการใน G20/OECD Principles of Corporate Governance 2023 แล้วเช่นกัน

[1] ประกอบด้วย การทำหน้าที่โดย (1) ได้ทำการตัดสินใจอย่างสมเหตุสมผลแล้ว (2) การตัดสินใจนั้น อาศัยพื้นฐานของการมีข้อมูล ที่ถูกต้อง ครบถ้วน เพียงพอ (3) ไม่มีส่วนได้เสียกับเรื่องที่ตัดสินใจ (4) การตัดสินใจ ทําไปโดยสุจริตเพื่อประโยชน์ของบริษัท และ (5) มีจุดมุ่งหมายโดยชอบและเหมาะสม

[2] ตามความในมาตรา 89/8 พระราชบัญญัติหลักทรัพย์และตลาดหลักทรัพย์ พ.ศ. 2535 (“พ.ร.บ.หลักทรัพย์ฯ”) ซึ่งเป็นบทบัญญัติที่กำหนดเรื่อง duty of care และเป็นบทสันนิษฐานว่า หากกรรมการหรือผู้บริหารได้ทำตาม ก็เท่ากับว่าได้ทำหน้าที่ด้วย duty of care ทั้งนี้ มาตราดังกล่าวกำหนดว่า

ในการปฏิบัติหน้าที่ด้วยความรับผิดชอบและความระมัดระวัง กรรมการและผู้บริหารต้องกระทำเยี่ยงวิญญูชน ผู้ประกอบธุรกิจเช่นนั้นจะพึงกระทำ ภายใต้สถานการณ์อย่างเดียวกัน

[3] ตาม พ.ร.บ.หลักทรัพย์ฯ ได้มีกำหนดในหมวดของหน้าที่และความรับผิดชอบของกรรมการและผู้บริหารในการปฏิบัติหน้าที่ด้วยความรับผิดชอบ ระมัดระวังและสุจริต ไว้เรียบร้อยแล้ว (มาตรา 89/7 – 89/9)