3 เทคนิค...“จัดการหนี้” ก้อนโตให้อยู่หมัด !!!

ในช่วงหลังโควิดระบาด หลายๆ คนอาจจะเครียด ประสบปัญหาด้านการเงินต่างๆ มากมาย และ “ปัญหาภาระหนี้สิน” ที่ยังท่วมท้น ไหนจะค่าใช่จ่ายต่อเดือนที่มะรุมมะตุ้มกันเข้ามา วิธีการเริ่มต้นในการแก้ปัญหาทำอย่างไรดี

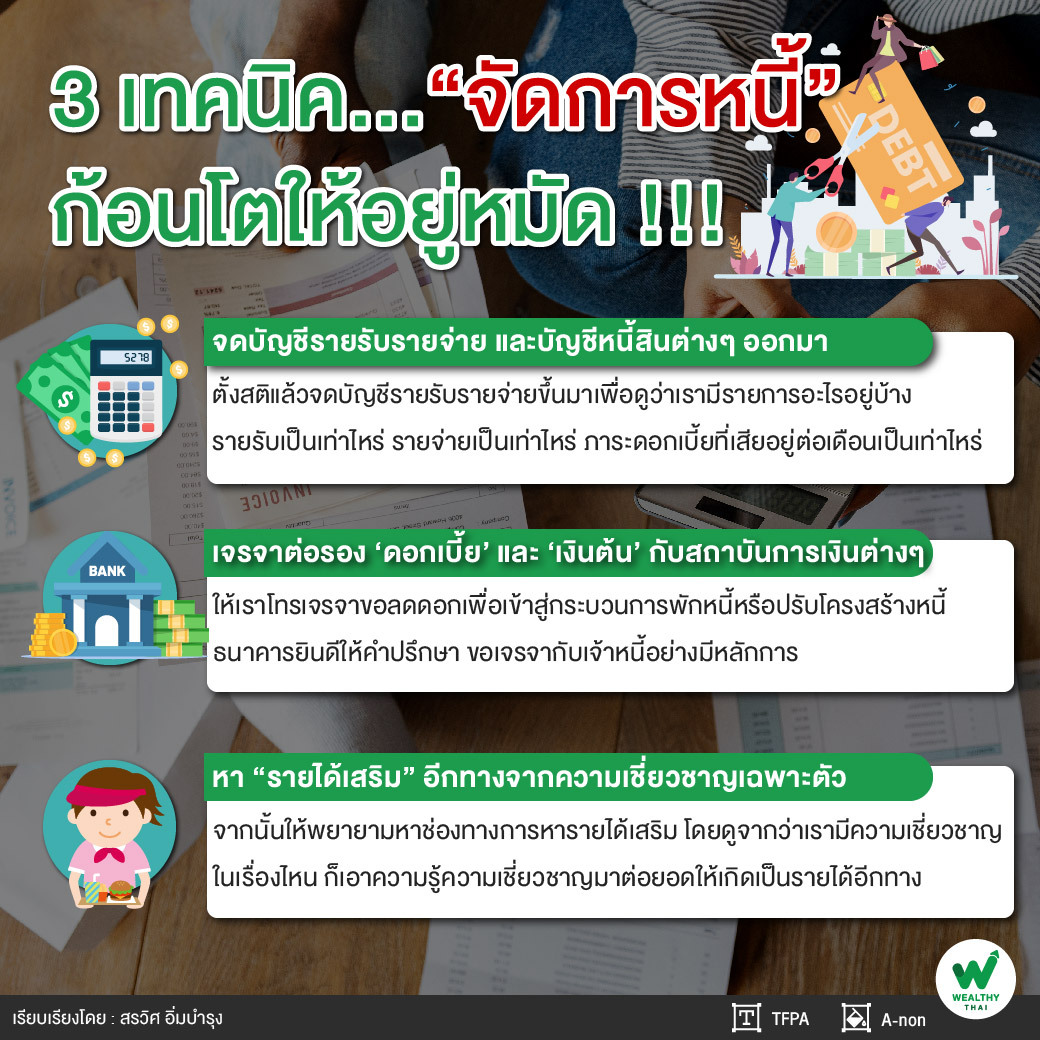

1.จดบัญชีรายรับรายจ่าย และบัญชีหนี้สินต่างๆ ออกมา

ก่อนอื่นเลยต้องตั้งสติแล้วจดบัญชีรายรับรายจ่ายขึ้นมาเพื่อดูว่าเรามีรายการอะไรอยู่บ้าง รายรับเป็นเท่าไหร่ รายจ่ายเป็นเท่าไหร่ ภาระดอกเบี้ยที่เสียอยู่ต่อเดือนเป็นเท่าไหร่ เพื่อดูว่าหนี้สินตัวไหนสามารถจัดการได้ก่อน และดอกเบี้ยตัวไหนเป็นดอกเบี้ยที่สูงสุดที่เราสามารถนำมาคุยกับธนาคารได้ เพื่อเจรจาในการต่อรองปรับการชำระหนี้ หรือขอลดต้นลดดอกตามมาตรการช่วยเหลือต่างๆ ของรัฐบาล

“การปรับสถานะการเงินและรายรับรายจ่ายแบบเริ่มต้นอย่างง่าย ทำได้จากการดูรายการและลดทอนรายจ่ายที่ไม่จำเป็น หรือเพิ่มรายได้อีกทางหนึ่ง เพื่อนำมาเป็นส่วนสนับสนุนในการเคลียร์หนี้ทีละก้อน อาจจะเริ่มต้นจากหนี้ที่ดอกเบี้ยแพงสุดคือ หนี้นอกระบบ หรือ หนี้บัตรเครดิต”

2.เจรจาต่อรอง ‘ดอกเบี้ย’ และ ‘เงินต้น’ กับสถาบันการเงินต่างๆ

ถ้าเป็นหนี้บ้าน หนี้รถ หนี้สินเหล่านี้ลองมาดูว่าเรายังไหวไหม ถ้ายังไหวก็ค่อยๆ เคลียร์ทีละด้าน ขอเจรจากับเจ้าหนี้อย่างมีหลักการ ให้เราโทรเจรจาขอลดดอกเพื่อเข้าสู่กระบวนการพักหนี้หรือปรับโครงสร้างหนี้ ธนาคารยินดีให้คำปรึกษาถึงแม้จะโทรติดยาก อย่างน้อยเพื่อไม่ได้กลายเป็นหนี้สูญ

“ถ้าเราเจรจาขอลดดอกได้ทั้งหมด และทยอยจ่ายหนี้เงินต้นคืนตามกำลังที่ประมาณการไว้ แต่ถ้าไม่ไหวจริงๆ ให้ตัดออกเพราะเราต้องเคลียร์หนี้ที่ไม่จำเป็นออกก่อนทีละก้อน ถือเป็นการแบ่งเบาภาระออกไป ตัดเนื้อร้ายออกไปทีละชิ้น เพื่อรักษาเนื้อดีเอาไว้ให้อยู่รอดเสียก่อน แล้วหารถสาธารณะนั่งไปก่อนในช่วงนี้อาจจะ Work From home เป็นหลักไม่ได้เสียค่าเดินทางแต่อย่างใด ส่วนบ้านที่ยังคงต้องผ่อนอยู่ ก็ถึงเวลาแล้วที่จะต้องมาดูถึงความสามารถในการชำระหนี้ว่าจากกระแสเงินสดที่เรามีอยู่นั้นมันเพียงพอที่จะจ่ายไปได้อีกกี่เดือน ถ้าไม่พอขอเจรจาพักชำระหนี้ได้ไหม หรือต้องเพิ่มรายได้อีกทางแล้ว”

3.หา “รายได้เสริม” อีกทางจากความเชี่ยวชาญเฉพาะตัว

จากนั้นให้พยายามหาช่องทางการหารายได้เสริม โดยดูจากว่าเรามีความเชี่ยวชาญในเรื่องไหน และเรามีความรู้ในด้านไหน ก็เอาความรู้ความเชี่ยวชาญมาต่อยอดให้เกิดเป็นรายได้อีกทาง อาจจะเริ่มจากสิ่งเล็กๆ ที่ใช้เงินทุนไม่มาก และทดลองทำอย่างสม่ำเสมอ ให้เพิ่มช่องทางของการหารายได้เข้าไว้ เพราะขนาดรายจ่ายยังไม่รู้กี่ทาง ทำไมเราต้องจำกัดรายได้เราเพียงแค่ทางเดียว

จากเหตุการณ์นี้ทำให้เรารู้แล้วว่า “อย่าซื้อของที่ไม่จำเป็น” เพราะในวันหนึ่งเราอาจจะต้องขายของที่จำเป็นออกไป ได้เวลามาสำรวจภาระหนี้สินเพื่อจัดการให้คลายกังวลลงไป สะสางหนี้ทีละชิ้นจนถึงวันที่หมดภาระหนี้สิน เพราะท้ายที่สุดเราได้เรียนรู้แล้วว่า “การไม่มีหนี้คือลาภอันประเสริฐ”

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th