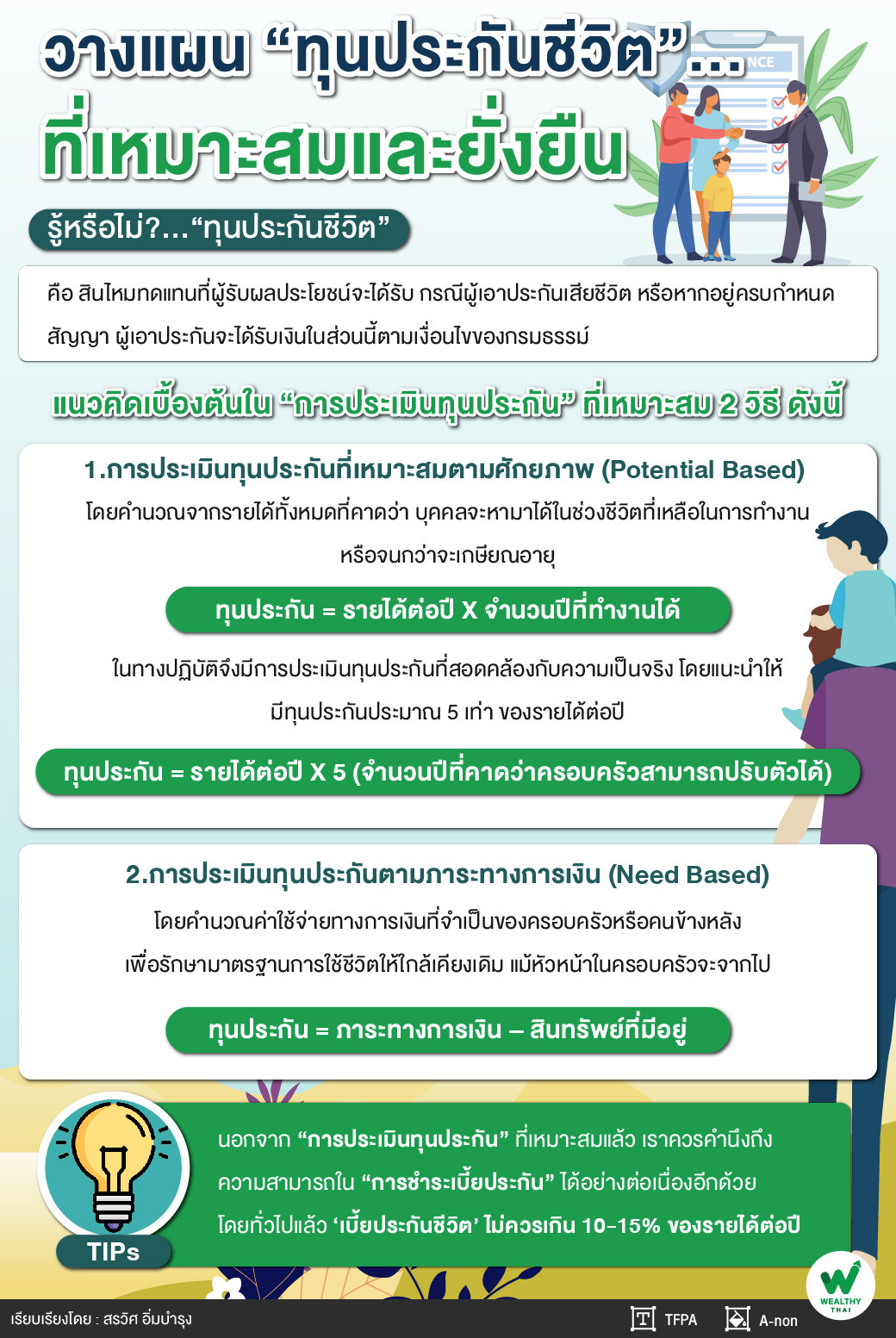

วางแผน “ทุนประกันชีวิต”...ที่เหมาะสมและยั่งยืน

“ทุนประกันชีวิต” คือ สินไหมทดแทนที่ผู้รับผลประโยชน์จะได้รับ กรณีผู้เอาประกันเสียชีวิต หรือหากอยู่ครบกำหนดสัญญา ผู้เอาประกันจะได้รับเงินในส่วนนี้ตามเงื่อนไขของกรมธรรม์ ซึ่งการทำประกันชีวิต ถือเป็นวิธีการบริหารความเสี่ยงทางการเงินที่สำคัญวิธีหนึ่ง

*ผู้รับประโยชน์ คือ บุคคลที่ระบุไว้ในกรมธรรม์ ให้เป็นผู้ได้รับค่าสินไหมทดแทน กรณีผู้เอาประกันเสียชีวิต

**ผู้เอาประกันภัย หรือผู้ถือกรมธรรม์ คือ บุคคลที่ตกลงทำสัญญาประกันภัยกับบริษัทประกันชีวิต โดยอาศัยสาเหตุของการมีชีวิตหรือการเสียชีวิต เป็นเงื่อนไขในการจ่ายเงินประกันชีวิต

หัวใจหลักของการสร้างความคุ้มครองด้วย “ทุนประกันชีวิต” คือ การสร้างความสงบสุขทางใจหรือ Peace of Mind และเป็นการวางแผนคุ้มครองภาระทางการเงิน เพื่อไม่ให้ครอบครัวหรือคนที่เรารัก ต้องเดือดร้อนมากนัก ในวันที่อาจเกิดเหตุการณ์ไม่คาดฝันขึ้นแล้วเราต้องจากไปก่อนวัยอันควร การที่ได้เตรียมความพร้อม ด้วยการสร้างทุนประกันไว้ล่วงหน้าอย่างน้อยๆ แล้ว จะสามารถช่วยให้…

-

ครอบครัวมีเงินจำนวนหนึ่ง สำหรับปรับตัวและดำเนินชีวิตต่อไปได้

-

หนี้สินที่ยังค้างอยู่ จะไม่ตกไปเป็นภาระให้คนอื่น

-

ลูกยังได้มีเงินสำหรับการศึกษาต่อ

-

พ่อแม่หรือบุคคลในครอบครัวที่ต้องดูแล ยังมีเงินก้อนสุดท้ายไว้ใช้จ่ายยามชรา

-

ครอบครัว สามารถใช้เงินส่วนนี้สำหรับค่าใช้จ่ายในวาระสุดท้ายหรือการจัดงานฌาปนกิจ

โดยมีแนวคิดเบื้องต้นใน “การประเมินทุนประกัน” ที่เหมาะสม 2 วิธี ดังนี้

1.การประเมินทุนประกันที่เหมาะสมตามศักยภาพ (Potential Based) โดยคำนวณจากรายได้ทั้งหมดที่คาดว่า บุคคลจะหามาได้ในช่วงชีวิตที่เหลือในการทำงาน หรือจนกว่าจะเกษียณอายุ ซึ่งเป็นการประเมินถึงมูลค่าทางเศรษฐกิจของบุคคลนั้นๆ นั่นเอง

ทุนประกัน = รายได้ต่อปี X จำนวนปีที่ทำงานได้

ตัวอย่างเช่น คุณรักวางแผน หัวหน้าครอบครัว อายุ 40 ปี รายได้เฉลี่ย 800,000 บาทต่อปี ปัจจุบันดูแลภรรยาซึ่งเป็นแม่บ้านและมีลูกสาว 1คน โดยคาดว่าจะเกษียณตอนอายุ 60 ปี เมื่อคำนวณทุนประกัน จะเท่ากับ 800,000x20 = 16,000,000 บาท ซึ่งเป็นจำนวนที่ค่อนข้างสูง และอาจเกินความสามารถในการชำระเบี้ยประกันได้ ในทางปฏิบัติจึงมีการประเมินทุนประกันที่สอดคล้องกับความเป็นจริง โดยแนะนำให้มีทุนประกัน ประมาณ 5 เท่า ของรายได้ต่อปี

ทุนประกัน = รายได้ต่อปี X 5 (จำนวนปีที่คาดว่าครอบครัวสามารถปรับตัวได้)

“ดังนั้น ทุนประกันที่เหมาะสมสำหรับคุณรักวางแผน จะเท่ากับ 800,000x5 = 4,000,000 บาท โดยมีสมมติฐานว่า หากหัวหน้าครอบครัวต้องจากไปก่อน ภรรยาซึ่งเป็นแม่บ้าน หรือบุคคลในครอบครัวคนอื่นๆ จะมีระยะเวลาในการปรับตัว ประมาณ 5 ปี เพื่อเสริมทักษะให้ตนเอง หาช่องทางในการสมัครงานหรือเริ่มธุรกิจใหม่ และสามารถสร้างรายได้มาทดแทนรวมถึงดูแลครอบครัว แทนหัวหน้าครอบครัวที่จากไปได้”

2.การประเมินทุนประกันตามภาระทางการเงิน (Need Based) โดยคำนวณค่าใช้จ่ายทางการเงินที่จำเป็นของครอบครัวหรือคนข้างหลัง เพื่อรักษามาตรฐานการใช้ชีวิตให้ใกล้เคียงเดิม แม้หัวหน้าในครอบครัวจะจากไป

ทุนประกัน = ภาระทางการเงิน – สินทรัพย์ที่มีอยู่

ตัวอย่างเช่น คุณรักวางแผน หัวหน้าครอบครัว อายุ 40 ปี เป็นผู้หารายได้หลัก ดูแลภรรยาซึ่งเป็นแม่บ้านและมีลูกสาว 1คน โดยมีภาระหนี้สินและค่าใช้จ่าย ดังนี้

-

หนี้บ้านคงค้าง 4,000,000บาท

-

ค่าใช้จ่ายในการดูแลครอบครัว 30,000บาท/เดือน (จำนวนปีที่คาดว่าครอบครัวสามารถปรับตัวได้ คือ 5 ปี)

-

ประเมินค่าใช้จ่ายในการศึกษาจนลูกเรียนจบปริญญาตรี 2,000,000 บาท

-

ค่าใช้จ่ายในวาระสุดท้ายหรือการจัดงานฌาปนกิจ 200,000 บาท

รวมภาระทางการเงิน 4,000,000+(30,000*12*5)+2,0000,000+200,000= 8,000,000 บาท

โดยปัจจุบันมีสินทรัพย์ส่วนตัว คือ เงินฝากธนาคาร กองทุนสำรองเลี้ยงชีพ และกองทุนเงินทดแทนจากบริษัทกรณีเสียชีวิต รวมประมาณ 2,000,000บาท

“ดังนั้น ทุนประกันที่เหมาะสมสำหรับคุณรักวางแผน จะเท่ากับ 8,000,000 – 2,000,000 = 6,000,000 บาท”

นอกจาก “การประเมินทุนประกัน” ที่เหมาะสมตามตัวอย่างข้างต้นแล้ว เราควรคำนึงถึง ความสามารถใน “การชำระเบี้ยประกัน” ได้อย่างต่อเนื่องอีกด้วย เพราะวัตถุประสงค์ของการทำประกันชีวิต คือ “ช่วยสร้างความสงบสุขทางใจให้กับตนเองและครอบครัว และไม่ให้เป็นภาระทางการเงินแก่คนข้างหลัง” ดังนั้นแล้ว เบี้ยประกันที่ต้องชำระในแต่ละปี ก็ไม่ควรเป็นการสร้างภาระทางการเงินในปัจจุบันเช่นเดียวกัน

“โดยทั่วไปแล้ว ‘เบี้ยประกันชีวิต’ จะเป็นค่าใช้จ่ายในระยะยาว (ขึ้นอยู่กับแบบประกัน) ซึ่งข้อแนะนำในเบื้องต้นคือ เบี้ยประกันชีวิตไม่ควรเกิน 10-15% ของรายได้ต่อปี เช่น กรณีคุณรักวางแผน มีรายได้ต่อปี คือ 800,000 บาท ดังนั้น เบี้ยประกันที่ต้องชำระ ไม่ควรเกิน 80,000-120,000 บาทต่อปี ทั้งนี้ ควรพิจารณาร่วมกับภาระหนี้สินที่มี ค่าใช้จ่ายอื่นๆ ความเสี่ยงของตนเองและบุคคลในความดูแล รวมถึงเป้าหมายการเงินในด้านต่างๆ ที่อาจมีการเปลี่ยนแปลงไปในแต่ละปี ประกอบด้วย จึงจะเป็นการวางแผนสร้างทุนประกันชีวิตที่เหมาะสม และสามารถให้ความคุ้มครองกับครอบครัวได้อย่างยั่งยืนได้นั่นเอง”

นอกจาก “การวางแผนทุนประกัน” ให้กับตนเองและครอบครัวในเบื้องต้นแล้ว เราสามารถเลือกปรึกษา “นักวางแผนการเงิน” ที่สามารถช่วยแนะนำและวางแผนให้กับเราได้อย่างครอบคลุมมากยิ่งขึ้นได้

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand,สมาคมนักวางแผนการเงินไทย Facebook Fanpageและ www.tfpa.or.th