“หุ้นสหรัฐฯ” แพงแล้วไง?... สำคัญกว่า “ราคา” คือ “ปัจจัยหนุน” ที่พยุงตลาดให้ไปต่อ “ไม่หมดแรงง่ายๆ” !!!

Where2put Ur Money: ทุกครั้งที่ “ตลาดหุ้นสหรัฐฯ” พุ่งขึ้นทำ “สถิติสูงสุดใหม่” คำถามที่นักลงทุนอย่างเราสงสัยเสมอคือ “มันจะไปได้อีกแค่ไหน” และ “จะไปได้ถึงเมื่อไหร่” เพื่อที่เราจะได้ปรับพอร์ตถูก ว่าควรจะเพิ่มน้ำหนักหุ้นขึ้น หรือ ลดน้ำหนักหุ้นลง ซื้อตรงนี้จะดอยไหม หรือ ถ้าไม่ซื้อจะตกรถไหม? ผมคิดว่าสิ่งที่สำคัญไม่ใช่การดูที่ระดับราคา แต่เป็นการทำความเข้าใจว่าอะไรคือสิ่งที่ขับเคลื่อนตลาดในรอบนี้ และ ปัจจัยขับเคลื่อนนี้ จะอยู่กับตลาดต่ออีกไหม?

หลังจาก “Jerome Powell” กล่าวสุนทรพจน์ที่ “Jackson Hole” ปลายเดือนสิงหาคมที่ผ่านมา โดยส่งสัญญาณชัดเจนถึงความพร้อมที่จะ “ลดดอกเบี้ย” ได้จุดประกายความหวังให้กับนักลงทุนทั่วโลก จน “ตลาดหุ้นสหรัฐฯ” ปรับตัวขึ้นทำ “All Time High” อย่างต่อเนื่องมาจนถึงปัจจุบัน

อย่างไรก็ตามการจะตัดสินว่าขาขึ้นรอบนี้เป็น “การขึ้นจริง” หรือเพียง “การขึ้นหลอก” นั้น ขึ้นอยู่กับความแข็งแกร่งของปัจจัยขับเคลื่อนที่อยู่เบื้องหลัง ซึ่งจากข้อมูลในปัจจุบัน ผมมองว่ายังมีแรงหนุนสำคัญที่ช่วยพยุงตลาดไม่ให้หมดแรงง่ายๆ แต่ในขณะเดียวกัน ก็ยังมีปัจจัยเสี่ยงที่นักลงทุนต้องเฝ้าระวังควบคู่กันไป

1.“นโยบายการเงิน” ของ “Fed” เป็นมิตรกับตลาดมากขึ้น

จากที่ “ธนาคารกลางสหรัฐฯ” (Fed) เคยมองว่าจะลดดอกเบี้ยลง 2 ครั้งในปีนี้ สู่การคาดการณ์ว่าจะ ลด 3 ครั้ง (ซึ่งได้ลดไปแล้ว 1 ครั้ง) ทำให้ดอกเบี้ยในปี 2025 จะอยู่ในช่วง 3.50%-3.75% โดย Fed เริ่มให้ความสำคัญกับตลาดแรงงานที่ชะลอลง มากกว่าความกังวลเรื่องเงินเฟ้อที่พุ่งขึ้น และการเข้ารับตำแหน่งของ “Stephen Miran” ทำให้โทนของ Fed มีความ “Dovish” เพิ่มขึ้น เราคาดว่าการลดดอกเบี้ยในปีนี้ไม่น่าพลิกโผอะไร การลดดอกเบี้ยลง 3 ครั้ง ไม่ได้สร้าง Surprise ให้กับตลาด แต่จะเป็นการหล่อเลี้ยงให้ตลาดอยู่ใน Sentiment เชิงบวกต่อไป

ส่วนทิศทางดอกเบี้ยในปี 2026 ยังไม่ชัดเจน แม้ค่ากลางของ “Dot Plot” สะท้อนการลดดอกเบี้ยลง “1 ครั้ง” แต่เสียงของกรรมการ Fed ค่อนข้างแตกพอสมควร เรามองว่าตรงนี้อาจจะเป็น Upside ให้ตลาด เพราะกรรมการ Fed ส่วนนึง เป็นสาย “รอข้อมูลก่อนตัดสินใจ” จึงยังไม่รีบส่งสัญญานเชิงบวกเร็วไป แต่ถ้าเศรษฐกิจสหรัฐฯ ยังฟื้นได้ช้า ก็มีโอกาสที่ “Dot Plot” จะขยับลงมาได้ ทำให้นโยบายการเงินของ Fed ที่อยู่ในโหมดผ่อนคลาย ก็มีโอกาสที่จะผ่อนคลายได้มากขึ้น

2. กำไรของ “บริษัท Tech” ที่โตก้าวกระโดด พร้อม “แบก” ตลาดต่อ

กลุ่ม “Technology” เป็นหุ้นกลุ่มที่มีความโดดเด่นอย่างมากใน 2 ปีที่ผ่านมา ถือเป็นกลุ่มที่แบกตลาดมาอย่างต่อเนื่อง และน่าจะยังคงแบกตลาดได้ต่อ สำหรับราคาหุ้นที่ปรับขึ้นมาอย่างร้อนแรงนั้น ไม่ได้มาจากแค่การเก็งกำไร แต่มาจาก การเติบโตของกำไรบริษัทที่แข็งแกร่ง โดยเฉพาะในกลุ่มเทคโนโลยีที่เกี่ยวข้องกับ AI

Consensus คาดการณ์กำไรของ S&P 500 ในไตรมาสที่ 3/2025 อยู่ที่ 7.7% ซึ่งเพิ่มขึ้นจากการคาดการณ์เมื่อเดือน มิ.ย. ที่มองว่าจะโตเพียง 7.2% การปรับคาดการณ์กำไรขึ้นรอบนี้ นำโดย “หุ้นกลุ่ม Technology” ที่มีการปรับประมาณการกำไรเพิ่มขึ้นถึง 4% โดยได้รับแรงหนุนสำคัญจากบริษัทขนาดใหญ่ เช่น NVIDIA, Apple, Microsoft, Meta, Alphabet, TSMC ที่งบไตรมาส 2/2025 ออกมาโดดเด่น และมีแผนการเติบโตในอนาคตต่อเนื่อง

นอกจากนี้ การเติบโตของ “ธีม AI” ไม่ได้จำกัดอยู่แค่ในบริษัทผู้ผลิตชิปเท่านั้น แต่ยังกระจายไปในวงกว้างมากขึ้น ข้อมูลจาก “Market.us” ระบุว่า ขนาดตลาด AI โลกอยู่ที่ 391.7 พันล้านดอลลาร์ในปี 2024 และคาดว่าจะขยายเป็น 542.5 พันล้านดอลลาร์ในปี 2025 ก่อนจะเติบโตต่อเนื่องไปถึง 10.17 ล้านล้านดอลลาร์ในปี 2034 ด้วยอัตราการเติบโตเฉลี่ยต่อปี (CAGR) สูงถึง 38.5%

“และสิ่งที่สะท้อนจากงบไตรมาส 2/2025 ของหลายบริษัท Technology คือ ตลาดเริ่มขยับโฟกัสจาก AI Training ไปที่ AI Inference หรือการนำโมเดลเหล่านี้ไปใช้จริงในภาคธุรกิจมากขึ้น เป็นสัญญาณชัดเจนว่า AI กำลังเปลี่ยนผ่านจากการวิจัย สู่บทบาทเชิงเศรษฐกิจที่จับต้องได้มากขึ้น”

โดยในไตรมาส 4/2025 Consensus มองว่ากำไรของ S&P500 จะเพิ่มขึ้น 7.4% และเพิ่มขึ้น 11.6% 12.6% ในไตรมาส 1 และ 2/2026 ตามลำดับ (Source : Factset) ซึ่งเป็นสัญญาณที่ชัดเจนว่าการทำ “All Time High” ของตลาดในครั้งนี้ไม่ได้ขึ้นมาลอยๆ แต่มีพื้นฐานจาก “กำไรที่แข็งแกร่งต่อเนื่อง” เป็นปัจจัยสนับสนุน

3.สภาพเศรษฐกิจที่ “พอดีพอเหมาะ”

แม้ว่าเศรษฐกิจสหรัฐฯ จะไม่ได้เติบโตอย่างร้อนแรง แต่ก็ “ไม่ได้เข้าสู่ภาวะถดถอย” จากข้อมูล GDP Forecast ของ Fed ในการประชุม FOMC ครั้งล่าสุด มองว่า GDP สหรัฐฯ จะโต 1.6%, 1.8% และ 1.9% ในปี 2025-2027 ตามลำดับ ในขณะที่ตัวเลขภาคแรงงานที่อ่อนแอลงมาช่วยปลดล็อกให้ Fed ก้าวสู่เส้นทางการลดดอกเบี้ยได้เร็วขึ้น

“โดยปัจจัยที่คาดการณ์ได้ยาก คือ ‘เงินเฟ้อ’ ที่ปรับตัวสูงขึ้นจากนโยบายภาษีทรัมป์ โดย Fed คาดการณ์ว่าเงินเฟ้อน่าจะเร่งตัวขึ้นถึงจุดพีคในปีนี้ และชะลอลงตั้งแต่ปีหน้าเป็นต้นไป สะท้อนภาพ ‘Goldilocks Economy’ ซึ่งหมายถึง ภาวะที่เศรษฐกิจเติบโตในระดับที่เหมาะสม ไม่ร้อนแรงจนเกินไปจนทำให้เกิดเงินเฟ้อสูง และไม่ชะลอตัวจนเข้าสู่ภาวะถดถอย ทำให้ธนาคารกลางสามารถลดดอกเบี้ยแบบค่อยเป็นค่อยไป ซึ่งจะเป็นบวกต่อการลงทุนในหุ้นและตราสารหนี้”

4. นโยบายของ “ประธานาธิบดีทรัมป์” ที่ลดความก้าวร้าวลง

การที่ทรัมป์เริ่มเห็นแล้วว่าการใช้นโยบายที่รุนแรง ไม่ว่าจะเป็นสงครามการค้าหรือการขึ้นภาษีอย่างกะทันหัน อาจส่งผลเสียต่อเศรษฐกิจโดยรวมและ ทำให้ Fed ตัดสินใจที่จะคงอัตราดอกเบี้ยไว้ในระดับสูงนานขึ้น เพื่อสู้กับเงินเฟ้อที่พุ่งขึ้นจากผลกระทบของภาษี ยิ่งไปกว่านั้นการเลือกตั้งกลางเทอมในปี 2026 ที่เข้ามาใกล้ขึ้นเรื่อยๆ ทำให้การสร้างเสถียรภาพทางเศรษฐกิจและการแสดงให้เห็นถึงความสามารถในการเจรจาต่อรองจะเป็นประโยชน์ต่อทรัมป์มากกว่า

ดังนั้น โอกาสที่จะได้เห็นนโยบายที่เกรี้ยวกราดจากทรัมป์หลังจากนี้จึงเป็นไปได้ยากขึ้น เพราะประชาชนสหรัฐฯ ก็คงต้องการเห็น "ผลลัพธ์ที่ดี" ทางเศรษฐกิจก่อนการเลือกตั้ง ซึ่งหมายถึงการเติบโตที่มั่นคงและตลาดที่คึกคัก ซึ่งจะเกิดขึ้นได้ก็ต่อเมื่อ Fed สามารถลดดอกเบี้ยลงได้ต่อเนื่อง

นอกจากปัจจัยต่างๆ ข้างต้น ผมมีอีก 2 สถิติที่น่าสนใจ ที่มาช่วยสนับสนุนมุมมองว่า “ตลาดหุ้นสหรัฐฯ” จะยัง “ไปต่อได้”

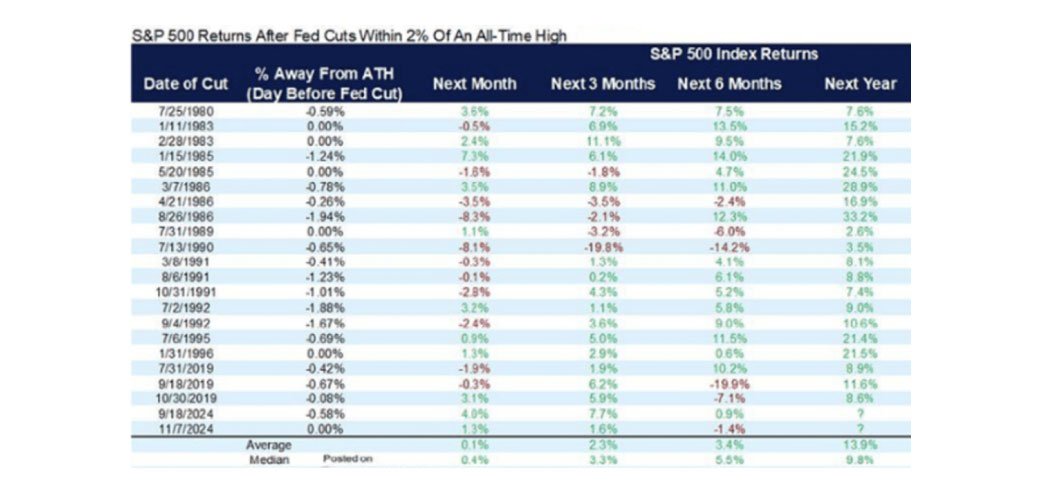

- อย่างแรก คือ จากข้อมูลตั้งแต่ปี 1960 – 2024 เมื่อ Fed ลดดอกเบี้ยลงในช่วงที่ “ตลาดหุ้นสหรัฐฯ” อยู่ใกล้กับระดับ “All Time High” ตลาดจะปรับตัวขึ้นโดยเฉลี่ย 2-3% ใน 3-6 เดือนข้างหน้า และจะปรับตัวขึ้นสูงถึง 14% ในอีก 1 ปีข้างหน้า

-

อย่างที่สอง คือ ปัจจัยหนุนเชิงฤดูกาล (Seasonal) ที่ “ตลาดหุ้นสหรัฐฯ” มักปรับตัวขึ้นได้ดีในไตรมาสที่ 4

ข้อมูลผลตอบแทน “S&P500” ในช่วง 10 ปีหลังสุด (2015-2024)

-

ในเดือน ต.ค. เป็น บวก 5 จาก 10 ปี เฉลี่ย +1.2% ต่อปี

-

ในเดือน พ.ย. เป็น บวก 9 จาก 10 ปี เฉลี่ย +4.1% ต่อปี

-

และ ในเดือน ธ.ค. เป็น บวก 6 จาก 10 ปี เฉลี่ย -0.1% ต่อปี

“จากข้อมูลต่างๆ ที่ได้เล่ามาข้างต้น เป็นเหตุผลว่าทำไม ‘ตลาดหุ้นสหรัฐฯ’ จึง ‘น่าจะทำ All Time High’ ได้ต่อ แต่ที่ต้อง ‘ระมัดระวัง’ ก็คือ ตลาดหุ้นที่อยู่ในช่วง ‘All Time High’ สิ่งที่ตามมาอย่างหลีกเลี่ยงไม่ได้ก็คือ ความอ่อนไหวของนักลงทุนที่สูงขึ้นตาม ดังนั้นหากมีปัจจัยลบเข้ามากระทบ เช่น ตัวเลขเศรษฐกิจที่ไม่เป็นใจ หรือ ปัจจัยลบภายนอกต่างๆ ก็ทำให้ตลาดปรับตัวลงได้ง่ายเช่นกัน”

แต่ในภาวะที่ “ตลาดหุ้นสหรัฐฯ” ไม่ได้เข้าสู่เศรษฐกิจถดถอย (Recession) การพักฐานลง 4-5% ถือเป็นเรื่องปกติ ที่มักจะเกิดขึ้นอยู่เรื่อยๆ ในระหว่างปี ดังนั้น นักลงทุนอาจจะใช้จังหวะที่ตลาดพักฐานลง ในการเข้าลงทุน “ไม้ใหญ่” แต่ถ้าตลาดไม่พักฐานลงแรง ก็สามารถ “ทยอย DCA” ไม้เล็กๆ อย่างต่อเนื่องได้เพื่อไม่ให้พลาดโอกาสการลงทุน หรือ “ตกรถ” ได้นั่นเอง