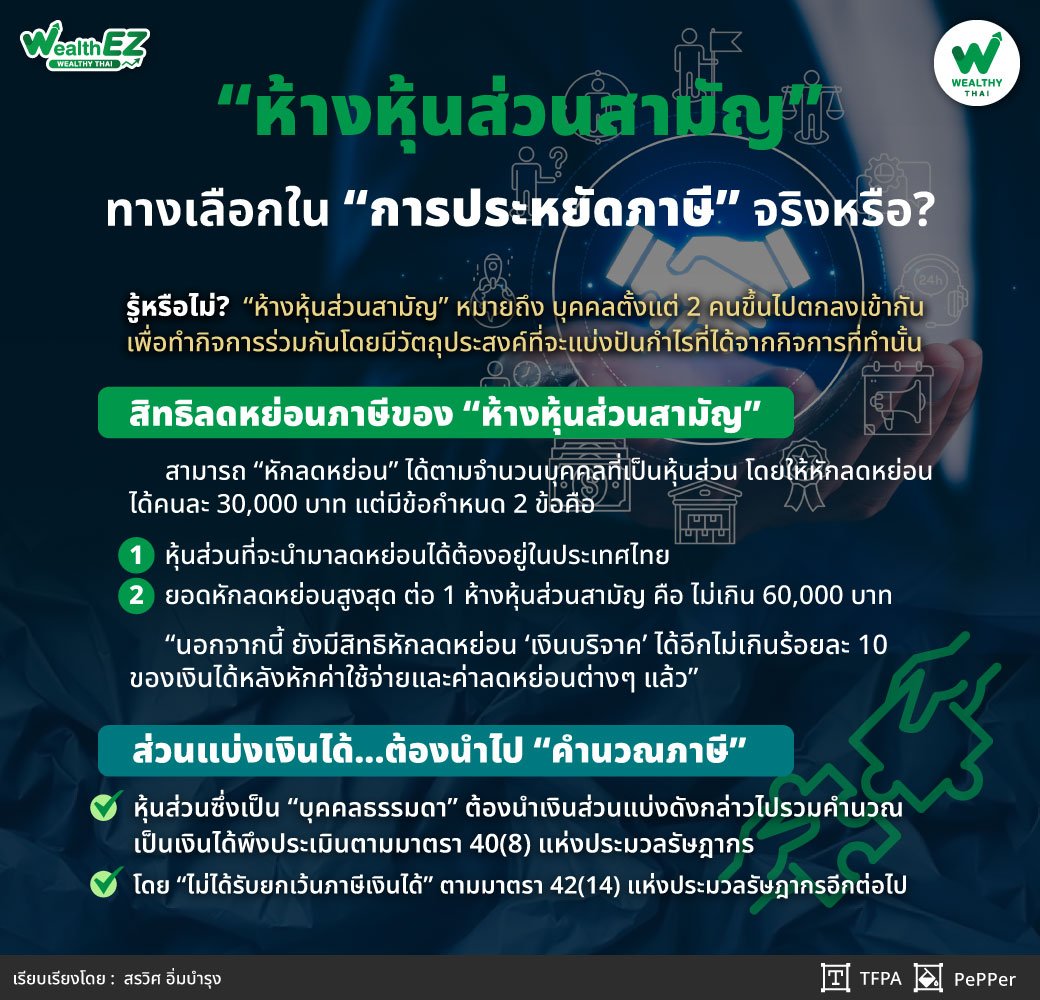

“ห้างหุ้นส่วนสามัญ”... ทางเลือกใน “การประหยัดภาษี” จริงหรือ?

Wealth EZ: ผู้เขียนต้องขอขยายความก่อนว่า “ห้างหุ้นส่วนสามัญ” คืออะไร และการดำเนินกิจกรรมทางธุรกิจรูปแบบใดจึงเข้าข่ายการเป็นห้างหุ้นส่วนสามัญ นิยามตามประมวลกฎหมายแพ่งและพาณิชย์ “ห้างหุ้นส่วนสามัญ” หมายถึง บุคคลตั้งแต่ 2 คนขึ้นไปตกลงเข้ากันเพื่อทำกิจการร่วมกันโดยมีวัตถุประสงค์ที่จะแบ่งปันกำไรที่ได้จากกิจการที่ทำนั้น ยกตัวอย่างเช่น

-

การเข้าร่วมกันเพื่อถือกรรมสิทธิ์ในที่ดิน เช่น นายเอ และ นายบี และนายซี ซื้อที่ดินร่วมกัน

-

การเข้าร่วมกันของแพทย์ เพื่อทำกิจการรักษาคนไข้ เช่น นายแพทย์ ก. ร่วมกับ นายแพทย์ ข.

-

การเข้าร่วมกันเปิดบัญชีเงินฝากธนาคาร เช่น บัญชีเงินฝาก นาง ก. และ นางสาว ข.

-

การเข้าร่วมกันของนักแสดง ในการรับงานแสดง เช่น นักแสดงเอ ร่วมกับ นักแสดงบี เป็นต้น

บทบัญญัติแห่งประมวลรัษฎากรกำหนดให้ “ห้างหุ้นส่วนสามัญ” เป็นหน่วยภาษีหนึ่ง แยกต่างหากจากหน่วยภาษีบุคคลธรรมดา โดย “ห้างหุ้นส่วนสามัญ” มีหน้าที่ยื่นแบบแสดงรายการ ภงด.90 และ/หรือ ภงด.94 รวมทั้ง มีหน้าที่ชำระภาษี เช่นเดียวกับ หน่วยภาษีที่เป็นบุคคลธรรมดา ทุกประการ

ความแตกต่างระหว่าง “ห้างหุ้นส่วนสามัญ” และ “บุคคลธรรมดา” ที่ผู้เขียนสรุปได้คือเรื่อง “การหักค่าลดหย่อน” ในแบบแสดงรายการเสียภาษีประจำปี กล่าวคือห้างหุ้นส่วนสามัญ สามารถหักลดหย่อนได้ตามจำนวนบุคคลที่เป็นหุ้นส่วน โดยให้หักลดหย่อนได้ คนละ 30,000 บาท แต่มีข้อกำหนด 2 ข้อคือ

-

หุ้นส่วนที่จะนำมาลดหย่อนได้ต้องอยู่ในประเทศไทย

-

ยอดหักลดหย่อนสูงสุด ต่อ 1 ห้างหุ้นส่วนสามัญ คือ ไม่เกิน 60,000 บาท

นอกจากนี้ “ห้างหุ้นส่วนสามัญ” ยังมีสิทธิหักลดหย่อน “เงินบริจาค” ได้อีกไม่เกินร้อยละ 10 ของเงินได้หลังหักค่าใช้จ่ายและค่าลดหย่อนต่างๆ แล้ว ทั้งนี้ “ห้างหุ้นส่วนสามัญ” จะได้สิทธิหักค่าลดหย่อนเพียง 2 สิทธิที่กล่าวมาแล้วข้างต้น

“จากข้อมูลดังกล่าว ทำให้มีแนวคิดการวางแผนภาษี ด้วยวิธี ‘กระจายหน่วยภาษ’ เกิดขึ้น เพราะประเทศไทยใช้อัตราภาษีแบบก้าวหน้า เมื่อสามารถแยกหน่วยภาษีได้ภาระภาษีจะบรรเทาเบาบางลง ซึ่งในช่วงก่อนวันที่ 1 มกราคม 2558 การเข้าร่วมกันเป็นห้างหุ้นส่วนสามัญ แทบไม่มีข้อจำกัด”

ปัจจัยหลักที่ทำให้การเข้าร่วมเป็น “ห้างหุ้นส่วนสามัญ” ได้รับความนิยมมาก เพราะส่วนแบ่งเงินได้จากห้างหุ้นส่วนสามัญ หลังจากที่มีการยื่นแบบแสดงรายการเสียภาษี และชำระภาษีเรียบร้อยแล้ว เงินส่วนแบ่งดังกล่าวที่แบ่งให้กับหุ้นส่วนแต่ละคนถือเป็น “รายรับที่หมดภาระภาษี” แล้ว

ต่อมา “กรมสรรพากร” ออกคำสั่ง ที่ ป.149/2558 เรื่องการเสียภาษีเงินได้ของห้างหุ้นส่วนสามัญ หรือคณะบุคคลที่ไม่ใช่นิติบุคคล ซึ่งคำสั่งฉบับนี้มีสาระสำคัญตอนหนึ่งกำหนดให้เงินส่วนแบ่งกำไรของห้างหุ้นส่วนสามัญที่ทำการแบ่งให้กับหุ้นส่วนในปีภาษีใดๆ ตั้งแต่วันที่ 1 มกราคม 2558 เป็นต้นไป

“หุ้นส่วนซึ่งเป็น ‘บุคคลธรรมดา’ ต้องนำเงินส่วนแบ่งดังกล่าวไปรวมคำนวณเป็นเงินได้พึงประเมินตามมาตรา 40(8) แห่งประมวลรัษฎากร โดยไม่ได้รับยกเว้นภาษีเงินได้ตามมาตรา 42(14) แห่งประมวลรัษฎากรอีกต่อไป”

เมื่อความพิเศษที่เคยได้รับจากการเข้าร่วมกันเป็นห้างหุ้นส่วนสามัญ ถูกลดทอนลง และเมื่อมาชั่งน้ำหนักกับภาระหน้าที่ที่ต้องจัดทำบัญชีรายรับ-รายจ่ายให้ถูกต้อง อีกทั้งต้องแสดงบัญชีรายรับ-รายจ่ายดังกล่าวพร้อมการยื่นแบบแสดงรายการ ภงด.90 และ/หรือ ภงด. 94 จึงทำให้ “ห้างหุ้นส่วนสามัญ” ที่เกิดขึ้นมา ตั้งแต่ปีพ.ศ. 2558 ส่วนใหญ่จัดตั้งขึ้นตามวัตถุประสงค์ดั้งเดิมที่แท้จริง คือ เพื่อช่วยให้กิจการมีเงินลงทุนมากขึ้น และมีประโยชน์ในแง่ของการตัดสินใจที่จะมีความรอบคอบมากกว่าการดำเนินธุรกิจในรูปแบบของบุคคลธรรมดาเพียงคนเดียว

กล่าวได้ว่า “คำสั่งของสรรพากร” ฉบับนี้ ส่งผลให้ความนิยมในการวางแผน “กระจายหน่วยภาษี” ด้วยวิธีเข้าร่วมกันเป็น “ห้างหุ้นส่วนสามัญ” ลดลงมาก เพราะความได้เปรียบในการ “วางแผนภาษี” โดยใช้ห้างหุ้นส่วนถูกลดบทบาทลงไปแล้ว

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th