ถอดรหัสความเสี่ยงพลังงานบริษัทจดทะเบียนไทยจากข้อมูล ESG

SET ESG Data Platform: โครงสร้างพื้นฐานข้อมูลพลังงานของตลาดทุนไทย

ในยุคที่ปัจจัยด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล (ESG) กลายเป็นองค์ประกอบสำคัญในการประเมินมูลค่าหลักทรัพย์ ความสามารถในการเข้าถึงข้อมูลที่โปร่งใส เป็นมาตรฐานเดียวกัน และเทียบเคียงระหว่างบริษัทได้ คือโครงสร้างพื้นฐานที่จำเป็นต่อการตัดสินใจลงทุน เพื่อตอบโจทย์นี้ ตลาดหลักทรัพย์แห่งประเทศไทยได้ส่งเสริมให้บริษัทจดทะเบียนเปิดเผยข้อมูลด้านความยั่งยืนผ่านระบบ SET ESG Data Platform ซึ่งครอบคลุมตั้งแต่การใช้พลังงาน การปล่อยก๊าซเรือนกระจก การใช้น้ำ การจัดการของเสีย รวมไปจนถึงประเด็นด้านสังคมและธรรมาภิบาล

ในมิติด้านพลังงานซึ่งเป็นหัวใจของการลดการปล่อยคาร์บอน ตลาดหลักทรัพย์ฯ ได้ร่วมมือกับหน่วยงานหรือสถาบันภายนอกซึ่งเป็นศูนย์กลางข้อมูลด้านพลังงานระดับประเทศ ผ่านการดำเนินการ 4 แกนสำคัญ ดังนี้

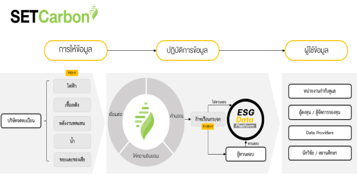

ภาพที่ 1. กระบวนการพัฒนาระบบ SETCarbon

1) ลงนามใน MOU กับ กฟผ. เพื่อเชื่อมโยงข้อมูลพลังงานโดยตรง ตลาดหลักทรัพย์ฯ ได้ลงนามบันทึกข้อตกลงความร่วมมือ (MOU) กับการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ซึ่งเป็นศูนย์กลางข้อมูลพลังงานระดับประเทศ โดยมีเป้าหมายเพื่อบูรณาการและเชื่อมต่อข้อมูลการใช้พลังงานของภาคธุรกิจเข้าสู่ระบบ “SETCarbon” ซึ่งช่วยให้บริษัทจดทะเบียนสามารถจัดทำรายงานการปล่อยก๊าซเรือนกระจกในขอบเขตที่ 2 (Scope 2: การปล่อยก๊าซเรือนกระจกทางอ้อมจากการใช้พลังงาน) ได้แม่นยำและสะดวกขึ้น

2) เชื่อมต่อระบบให้รองรับการทวนสอบความถูกต้องของข้อมูลตามมาตรฐานสากล เช่น GHG Protocol

3) เพิ่มช่องทาง Carbon Data API: Smart Dashboard เชื่อมต่อระหว่างหน่วยงาน โดยระบบ SETCarbon ถูกออกแบบให้สามารถเชื่อมต่อ แลกเปลี่ยน และดึงข้อมูลการใช้พลังงานและทรัพยากรจากเจ้าของข้อมูลต่าง ๆ ได้โดยอัตโนมัติ ลดความซ้ำซ้อนในการรายงานของบริษัทจดทะเบียน

4) การต่อยอดข้อมูลพลังงานสู่ Green Finance เมื่อองค์กรมีข้อมูลการใช้พลังงานและคาร์บอนฟุตพริ้นท์ที่โปร่งใสและผ่านการทวนสอบจากระบบ SETCarbon แล้ว ข้อมูลเหล่านี้สามารถนำไปต่อยอดผ่าน MOU ที่ทำร่วมกับสถาบันการเงิน ได้แก่ EXIM Bank และ TTB โดยภาคธุรกิจสามารถใช้ข้อมูลจากแพลตฟอร์มเสมือนเป็น “พาสปอร์ต” ในการขอสินเชื่อสีเขียว (Green Finance) หรือสินเชื่อซอฟต์โลน (Soft Loan) ที่มีอัตราดอกเบี้ยต่ำกว่าสินเชื่อทั่วไปได้

SET ESG data platform ช่วยให้เรามองเห็นภาพรวมการใช้พลังงานของบจ. ได้ชัดเจนขึ้น

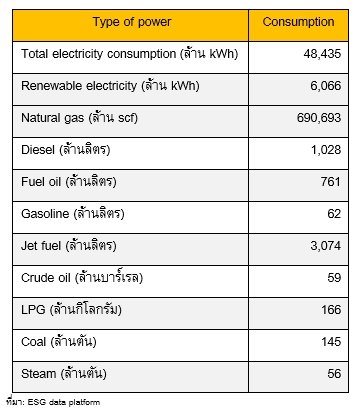

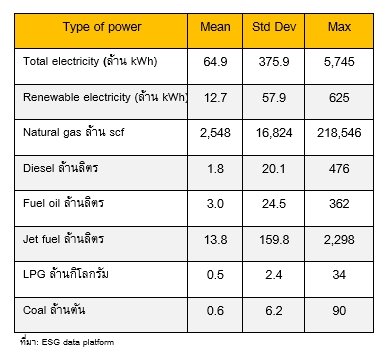

ข้อมูลจาก SET ESG Data Platform ในปี 2568 สะท้อนโครงสร้างการใช้พลังงานของภาคธุรกิจไทยอย่างชัดเจน บจ. รวม 776 แห่งใช้ไฟฟ้าทั้งสิ้น 48,435 ล้าน kWh ในจำนวนนี้มาจากพลังงานทดแทน 6,066 ล้าน kWh คิดเป็นสัดส่วน 13% สะท้อนว่าภาคธุรกิจยังพึ่งพาพลังงานฟอสซิลเป็นหลัก แต่ก็มีสัญญาณการปรับตัวสู่พลังงานสะอาดที่จับต้องได้ โดยในฝั่งเชื้อเพลิงโดยตรง ก๊าซธรรมชาติเป็นรายการที่ใหญ่ที่สุดด้วยปริมาณ 690,693 ล้าน scf[1] รองลงมาคือดีเซล 1,028 ล้านลิตร และน้ำมันเตา 761 ล้านลิตร ซึ่งล้วนเป็นเชื้อเพลิงที่ราคาผูกติดกับตลาดพลังงานโลกโดยตรง

ตารางที่ 1 ยอดรวมการใช้พลังงานของ บจ. ไทยในปี 2568

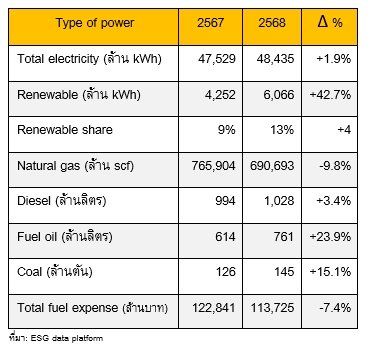

เมื่อเปรียบเทียบข้อมูลปี 2568 กับปี 2567 บนกลุ่ม บจ. เดียวกัน (776 บจ. ที่รายงานในทั้งสองปี) พบสัญญาณการเปลี่ยนแปลงเชิงโครงสร้างที่น่าสนใจ ปริมาณการใช้ไฟฟ้าโดยรวมเพิ่มขึ้นเพียง 1.9% สอดคล้องกับการขยายตัวของกิจกรรมทางเศรษฐกิจ แต่ในรายละเอียดมีการเปลี่ยนไปใช้แหล่งพลังงานทดแทนอย่างชัดเจน โดยการใช้พลังงานทดแทนเพิ่มขึ้นถึง 42.7% ทำให้สัดส่วนพลังงานทดแทนต่อไฟฟ้าทั้งหมดของกลุ่ม บจ. นี้ปรับขึ้นจาก 9% เป็น 13% ภายในเวลาเพียงปีเดียว สะท้อนภาพการเปลี่ยนแปลงของแหล่งพลังงานที่กำลังเกิดขึ้นในภาคธุรกิจไทย

ตารางที่ 2 เปรียบเทียบการใช้พลังงานของ บจ. ในสองปีล่าสุด

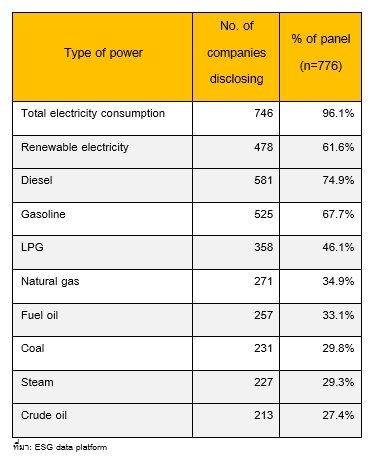

นอกจากปริมาณการใช้พลังงานแล้ว ขอบเขตการเปิดเผยข้อมูลของ บจ. ก็เป็นอีกมิติที่สะท้อนความพร้อมของระบบนิเวศ ESG ของตลาดทุน ในปี 2568 ไฟฟ้าคือประเภทพลังงานที่ บจ. รายงานครบถ้วนที่สุด โดย 96% ของบริษัทเปิดเผยข้อมูลการใช้ไฟฟ้ารวม และ 62% รายงานการใช้พลังงานทดแทนแยกออกมา ในส่วนของเชื้อเพลิงโดยตรง ดีเซลและน้ำมันเบนซินมีอัตราการรายงานที่ 75% และ 68% ตามลำดับ ในขณะที่เชื้อเพลิงเฉพาะทาง เช่น ก๊าซธรรมชาติ น้ำมันเตา และถ่านหิน มีอัตราการรายงานราว 30-35% สะท้อนว่าข้อมูลพลังงานไฟฟ้าได้กลายเป็น baseline ที่บริษัทส่วนใหญ่ยอมรับและปฏิบัติตามแล้ว ในขณะที่เชื้อเพลิงเฉพาะทางยังมีพื้นที่ในการขยายความครอบคลุมต่อไป

ตารางที่ 3 การเปิดเผยการใช้พลังงานของ บจ. ไทยในปี 2568

การมีฐานข้อมูลพลังงานในระดับบริษัทเปิดโอกาสให้คำนวณตัวแปรเชิงลึกที่ก่อนหน้านี้ทำได้ยาก เนื่องจากข้อมูลกระจัดกระจายและไม่เป็นมาตรฐานเดียวกัน เมื่อพิจารณาสถิติเชิงพรรณนาจากข้อมูลของ บจ. 776 แห่ง พบความแตกต่างที่สำคัญระหว่างบริษัทขนาดใหญ่และขนาดกลาง–เล็ก ในกรณีของก๊าซธรรมชาติ ค่าเฉลี่ยการใช้งานอยู่ที่ราว 2,549 ล้าน scf ต่อบริษัท แต่ค่าสูงสุดในตลาดถึง 218,546 ล้าน scf สูงกว่าค่าเฉลี่ยถึง 86 เท่า เช่นเดียวกับไฟฟ้ารวมที่ค่าสูงสุดห่างจากค่าเฉลี่ยกว่า 89 เท่า ค่า standard deviation ที่สูงกว่าค่าเฉลี่ยในเกือบทุกประเภทพลังงานบ่งชี้ว่าการกระจายตัวของข้อมูลเป็นแบบไม่สมมาตร (skewed) นั่นหมายความว่าบริษัทส่วนใหญ่มี energy exposure ในระดับปานกลาง แต่มีกลุ่มเล็กๆ ที่แบกรับความเสี่ยงในสัดส่วนที่สูงกว่ามาก การวิเคราะห์ในระดับรายบริษัทจึงเป็นวิธีเดียวที่จะประเมินผลกระทบจากการเปลี่ยนแปลงของราคาพลังงานได้อย่างแม่นยำ

ตารางที่ 4. Data Description การใช้พลังงานของ บจ. ไทย

จากข้อมูลที่ตลาดมองข้าม สู่ความเสี่ยงที่มองเห็นก่อนใคร

นอกจากการเข้าใจการกระจายตัวของข้อมูลแล้ว ฐานข้อมูลชุดนี้ยังเปิดให้สร้างตัวชี้วัดเชิงโครงสร้างใหม่ในการเปรียบเทียบความเสี่ยงระหว่าง sector ได้ ตัวชี้วัดสำคัญสองตัวที่นำเสนอในเอกสารฉบับนี้คือ Energy Intensity และ Margin Sensitivity

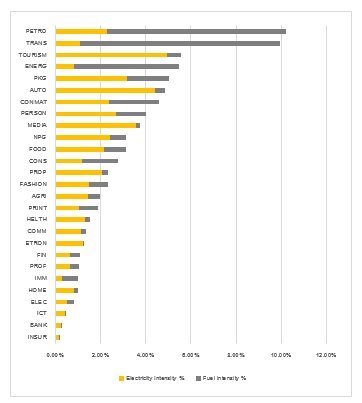

Energy Intensity วัดความเข้มข้นของการพึ่งพาพลังงานเชิงโครงสร้าง คำนวณจากสัดส่วนค่าใช้จ่ายด้านพลังงาน (ค่าไฟฟ้าและเชื้อเพลิงรวมกัน) ต่อค่าใช้จ่ายรวมของบริษัทแต่ละแห่ง แล้วเฉลี่ยภายในกลุ่มอุตสาหกรรม กลุ่มที่มีการพึ่งพาด้านพลังงานสูงที่สุดคือ กลุ่มปิโตรเคมี (10.2%) รองลงมาคือ กลุ่มขนส่ง (9.9%) และ กลุ่มท่องเที่ยว (5.6%) สะท้อนว่ากลุ่มเหล่านี้ใช้พลังงานเป็นองค์ประกอบหลักของต้นทุนการดำเนินงาน ขณะที่กลุ่มธนาคาร กลุ่มประกัน และกลุ่มสื่อสารและโทรคมนาคม มีสัดส่วนต่ำกว่า 2.5%

ภาพที่ 2. Energy Intensity แยกตามแต่ละ Sector

ที่มา: ESG data platform

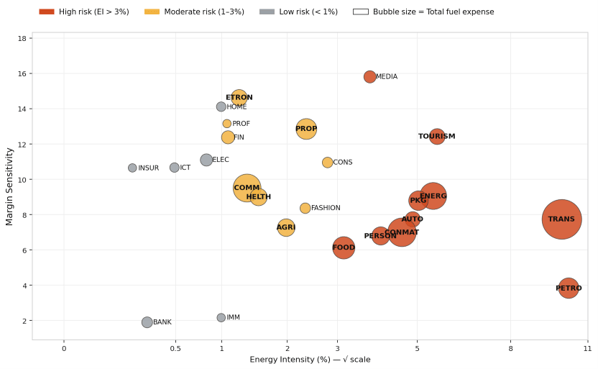

ในขณะที่ Energy Intensity บอกว่า sector ใช้พลังงานมากแค่ไหน Margin Sensitivity วัดว่ากำไรของ sector อ่อนไหวต่อการเปลี่ยนแปลงของต้นทุนพลังงานเพียงใด ความแตกต่างของสองตัวแปรนี้สะท้อนว่า sector ที่ใช้พลังงานมาก ไม่จำเป็นต้องเป็น sector ที่กำไรเปราะบางที่สุด เพราะบางธุรกิจสามารถส่งผ่านต้นทุนไปยังลูกค้าได้ ในขณะที่บางธุรกิจรับภาระเอง เมื่อนำสองมิตินี้มารวมกับขนาดค่าใช้จ่ายเชื้อเพลิง จะได้ Risk Matrix สามมิติที่ช่วยจัดกลุ่ม sector ตามระดับความเสี่ยงพลังงานได้อย่างเป็นระบบ

ภาพที่ 3. ความเสี่ยงพลังงานสามด้านแยกตามแต่ละ Sector

ที่มา: ESG data platform

Risk Matrix ในภาพที่ 3 ช่วยให้เห็นได้ทันทีว่ากลุ่มปิโตรเคมี กลุ่มขนส่ง และ กลุ่มพลังงานอยู่ในตำแหน่งความเสี่ยงด้านพลังงานที่สูงทั้งในเชิง Energy Intensity และ Margin Sensitivity ในขณะที่กลุ่มธนาคาร กลุ่มวัสดุอุตสาหกรรมและเครื่องจักรและกลุ่ม ICT อยู่ในตำแหน่งความเสี่ยงต่ำ — เครื่องมือนี้ทำให้สามารถประเมินความเสี่ยงรายกลุ่มอุตสาหกรรมได้ก่อนเกิดเหตุการณ์ และในส่วนถัดไปจะเห็นว่าเมื่อเหตุการณ์จริงเกิดขึ้น framework ทำงานได้แม่นยำเพียงใด

บทพิสูจน์จากวิกฤต: เมื่อ Framework เผชิญเหตุการณ์จริง

ในช่วงต้นปี 2569 โลกเผชิญกับภาวะตึงตัวด้านพลังงานครั้งสำคัญ เมื่อสงครามอิหร่านส่งผลให้ช่องแคบฮอร์มุซ ซึ่งเป็นช่องทางขนส่งน้ำมันดิบและก๊าซธรรมชาติเหลว (LNG) ราว 1 ใน 4 ของปริมาณการซื้อขายทางทะเลทั้งโลก ส่งผลให้ราคาน้ำมันดิบและ ค่าประกันภัยเรือเดินทะเลปรับสูงขึ้นมาก สำหรับประเทศไทย เหตุการณ์ครั้งนี้ไม่ใช่เพียงความผันผวนจากภายนอกที่จะส่งผ่านมาในระยะสั้น แต่เป็นปัญหาเชิงโครงสร้างต่อความมั่นคงทางเศรษฐกิจของประเทศ เนื่องจากไทยเป็นผู้นำเข้าพลังงานสุทธิรายใหญ่ของเอเชีย คิดเป็นมูลค่าเกือบ 6% ของ GDP โดย 58% ของปริมาณการนำเข้าน้ำมันดิบมาจากตะวันออกกลาง การปรับขึ้นของราคาน้ำมันโลกถูกส่งผ่านไปยังผู้บริโภค ภาคธุรกิจ และงบประมาณของรัฐบาลโดยตรง

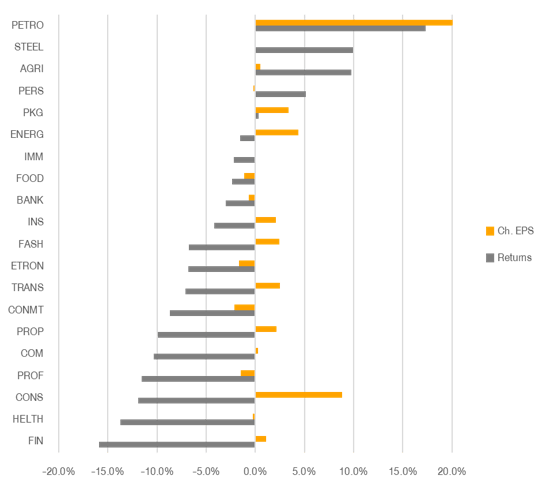

ในเดือนมีนาคม 2569 SET Index ปรับลดลง 5.24% สะท้อนความกังวลของผู้ลงทุนต่อวิกฤตช่องแคบฮอร์มุซที่ดันราคาพลังงานโลกขึ้นอย่างรวดเร็ว อย่างไรก็ดี เมื่อพิจารณาประมาณการกำไรของนักวิเคราะห์ประกอบ พบว่าราคาหลักทรัพย์บางกลุ่มปรับลงมากเกินกว่าที่ปัจจัยพื้นฐานรองรับเมื่อเจาะลึกลงไปในระดับรายกลุ่มอุตสาหกรรม ภาพที่ปรากฏซับซ้อนกว่าตัวเลขดัชนีมาก และนั่นคือจุดเริ่มต้นของโอกาสฝั่งที่ตลาดให้รางวัลคือ กลุ่มปิโตรเคมี ที่ราคาปรับขึ้นกว่า 17.3% พร้อมกับ EPS ที่ถูกปรับขึ้นในทิศทางเดียวกัน รวมถึงดัชนีของกลุ่มธุรกิจ เหล็ก สินค้าเกษตร และ ของใช้ส่วนตัว ต่างได้อานิสงส์จากราคาสินค้าโภคภัณฑ์ที่เพิ่มขึ้นตามต้นทุนพลังงาน ส่วนกลุ่มการขนส่ง อุปโภคบริโภค และวัสดุก่อสร้าง ปรับลดลงถึง 11–14% เนื่องจากผู้ลงทุนประเมินว่า Margin จะถูกบีบอย่างหลีกเลี่ยงไม่ได้ แต่เรื่องที่น่าสนใจกว่าคือหากพิจารณาการปรับประมาณการกำไรของนักวิเคราะห์ประกอบไปด้วยแล้ว พบว่าราคาที่ปรับลดลงไปมากแล้ว ทั้งที่ความสามารถในการทำกำไรในอนาคตยังคงใกล้เคียงเดิมโดยกลุ่มธุรกิจการเงินปรับลดลงมากที่สุดในตลาดกว่า 15% ทั้งที่ EPS ถูกปรับขึ้น เช่นเดียวกับกลุ่มรับเหมาก่อสร้าง และกลุ่มอสังหาริมทรัพย์ กลุ่มโรงพยาบาล และกลุ่มค้าปลีก ที่มีช่องว่างระหว่าง Returns กับ EPS ค่อนข้างมาก (Mispricing) และช่องว่างดังกล่าวสะท้อนว่าตลาดอาจยังไม่ได้ใช้ข้อมูลพลังงานในการประเมินมูลค่าอย่างเต็มที่ ซึ่งเป็นประเด็นที่ผู้ลงทุนสามารถนำไปพิจารณาประกอบการวิเคราะห์ได้

ภาพที่ 4. ผลตอบแทนเทียบการเปลี่ยนประมาณการกำไร มี.ค. 69

ที่มา: SET ESG data platform

หากตลาดสามารถใช้ข้อมูลจาก ESG Data Platform เพื่อประเมินความเสี่ยงด้านพลังงานของ บจ. ได้แม่นยำขึ้น คำถามที่ตามมาคือ บจ. ที่เปิดเผยข้อมูลควรได้รับผลตอบแทนแตกต่างจาก บจ. ที่ยังไม่เปิดเผยหรือไม่ในช่วงที่ตลาดเผชิญกับความผันผวนด้านพลังงาน

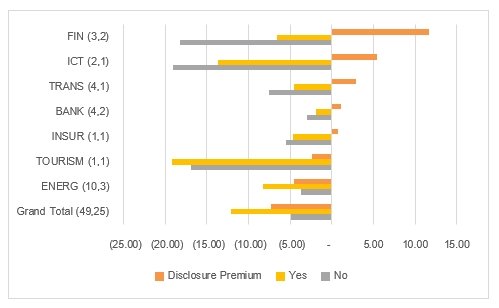

เพื่อตอบคำถามนี้ การศึกษานี้แบ่งบริษัทจดทะเบียนใน SET ออกเป็นสองกลุ่มภายในอุตสาหกรรมเดียวกัน ได้แก่ กลุ่ม Yes คือบริษัทที่เปิดเผยข้อมูลค่าใช้จ่ายด้านพลังงาน (ไฟฟ้า เชื้อเพลิงโดยตรง และพลังงานทดแทน) ผ่าน ESG Data Platform ในปี 2568 ภายในวันที่ 31 มีนาคม 2569 และกลุ่ม No คือบริษัทที่ยังไม่เปิดเผย จากนั้นเปรียบเทียบค่าเฉลี่ยผลตอบแทนของหุ้นทั้ง 2 กลุ่ม เฉพาะในดัชนี SET100 ในช่วงเดือนมีนาคม 2569 ซึ่งเป็นช่วงที่ตลาดสะท้อนเหตุการณ์ช่องแคบฮอร์มุซมาได้หนึ่งเดือนพอดี การวัดในลักษณะนี้ช่วยควบคุมความแตกต่างเชิงโครงสร้างระหว่างอุตสาหกรรม และขนาดของบริษัท ทำให้ส่วนต่างของผลตอบแทนเฉลี่ยระหว่างสองกลุ่มสะท้อนส่วนต่างผลตอบแทน (Disclosure Premium) ที่มาจากความแตกต่างด้านการเปิดเผยข้อมูลเป็นหลัก

ภาพที่ 5. เปรียบเทียบผลตอบแทนเฉลี่ยระหว่างบจ. ใน SET100 ที่เปิดกับไม่เปิดเผยข้อมูลค่าใช้จ่ายด้านพลังงาน

ที่มา: ESG data platform, SETSMART (หมายเหตุ: ตัวเลขในวงเล็บคือจำนวนบริษัทที่ไม่เปิดเผย (No) และเปิดเผย (Yes) ในแต่ละ Sector)

สิ่งที่น่าสนใจคือในหลาย Sector เช่น กลุ่มการเงิน ธนาคารและธุรกิจประกัน รวมถึงกลุ่มโทรคมนาคม และกลุ่มขนส่ง พบว่าบริษัทที่เปิดเผยข้อมูลกลับมีผลตอบแทนเฉลี่ยสูงกว่า (Disclosure Premium) แสดงในรูปภาพที่ 5 ซึ่งเหตุผลอาจไม่ใช่เพราะบริษัทเหล่านั้นใช้พลังงานน้อยกว่า แต่อาจเป็นเพราะตลาดสามารถประเมินความเสี่ยงได้ชัดเจนกว่า ความไม่แน่นอนที่ลดลงถูกตลาดตีมูลค่าเป็น Risk Premium ที่ต่ำกว่า การเปิดเผยข้อมูลผ่าน ESG Data Platform ในวิกฤตครั้งนี้ไม่ใช่เพียงหน้าที่ของบรรษัทภิบาล แต่คือกลไกที่ช่วยให้ตลาดทำงานได้อย่างมีประสิทธิภาพมากขึ้น

[1] Scf คือ Standard cubic feet