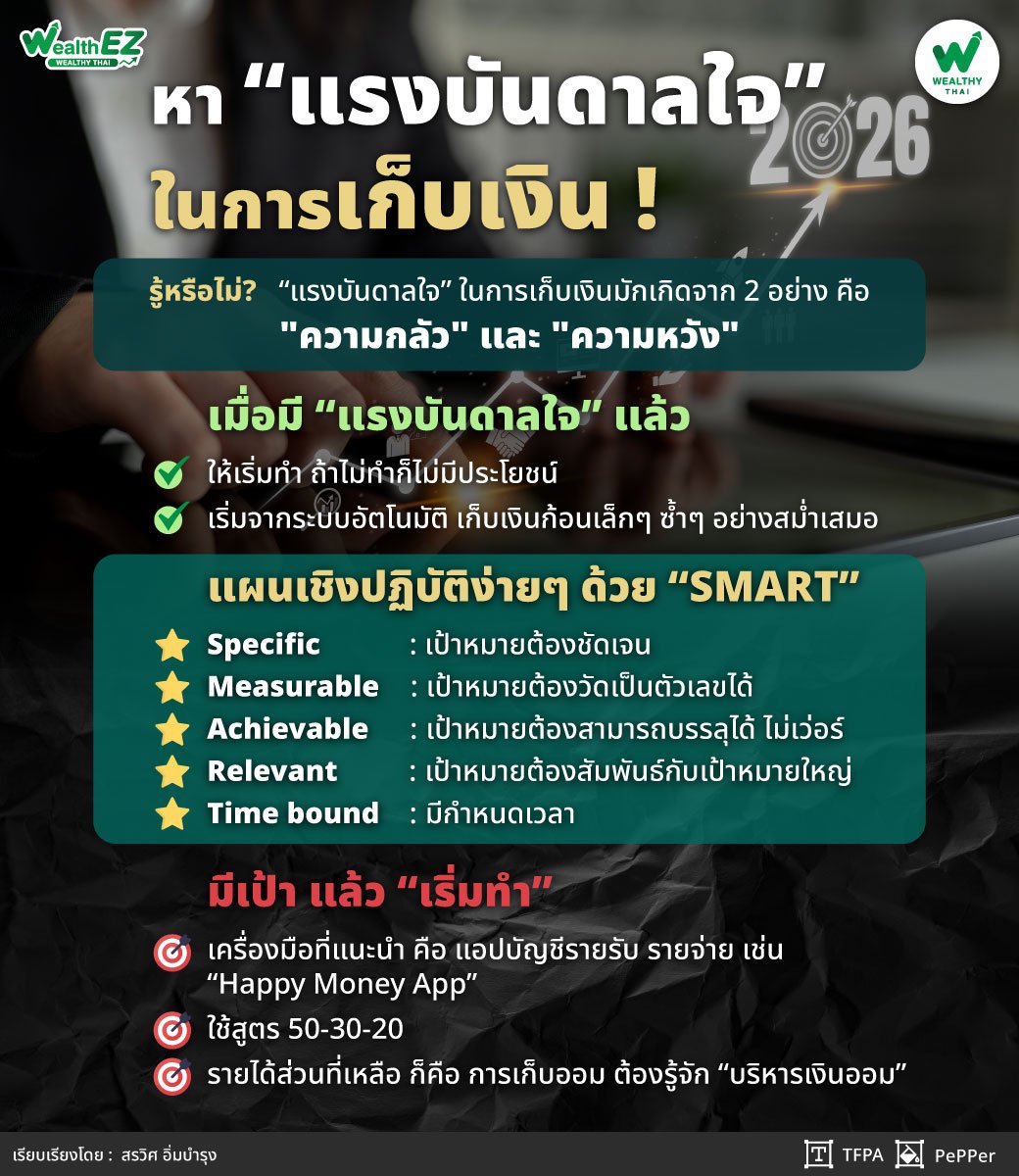

หา “แรงบันดาลใจ” ในการเก็บเงิน !!!

Wealth EZ: “มนุษย์เงินเดือนแบบผม ทำงานมานานแต่ไม่เคยเก็บเงินได้เลย เดือนชนเดือนตลอด อยากขอความช่วยเหลือในการสร้างแรงบันดาลใจในการเก็บเงิน ว่าควรเริ่มต้นจากตรงไหนครับ

ปัจจุบันผมทำงานและอาศัยอยู่ที่จังหวัดเชียงใหม่ เงินเดือนของผมอยู่ที่ 15,000 บาทต่อเดือน โดยได้รับเงินเดือนเดือนละ 2 ครั้ง และมีค่าใช้จ่ายประจำประมาณ 4,000 บาทต่อเดือน (ไม่รวมค่าน้ำมัน)”

พี่เข้าใจความรู้สึกนี้ดีนะ หลายคนทำงานมานาน แต่กลับรู้สึกว่าชีวิตยังไปไม่ถึงจุดที่หวังไว้ ยิ่งเมื่ออายุมากขึ้นก็เริ่มกังวลเรื่องอนาคต การเงิน สุขภาพ และความมั่นคงในชีวิต พี่เองก็เคยผ่านความรู้สึกแบบนี้มาเหมือนกัน คล้ายกับสิ่งที่เรียกว่า "Midlife Crisis" หรือ “วิกฤติวัยกลางคน” ซึ่งเกิดขึ้นได้กับคนจำนวนมาก

สิ่งที่พี่เรียนรู้จากประสบการณ์ของตัวเอง คือ เราควรแยกให้ออกก่อนว่า สิ่งที่กำลังกังวลนั้นเป็น "ปัญหาที่เกิดขึ้นจริง" หรือเป็น "ความคิดที่กังวลไปก่อน" เพราะหลายครั้งเราเครียดกับอนาคตมากจนเกินไป ทั้งๆ ที่ยังไม่ได้เกิดขึ้นจริง สิ่งที่พี่อยากให้น้องทำ คือ การจัดการสิ่งที่ทำได้ในปัจจุบัน เช่น การพูดคุยกับคนใกล้ชิด ออกกำลังกาย ดูแลสุขภาพ หรือหากิจกรรมที่มีความหมายกับชีวิต ล้วนช่วยให้เรามองปัญหาได้ชัดขึ้นและมีกำลังใจมากขึ้น

เมื่อใจเริ่มนิ่ง เราจะเริ่มกลับมามองเรื่องการเงินได้อย่างมีเหตุผลมากขึ้น โดย “แรงบันดาลใจ” ในการเก็บเงินมักเกิดจาก 2 อย่าง คือ "ความกลัว" และ "ความหวัง"

-

ความกลัว: พี่เองก็เคยมีแรงบันดาลใจด้านการเงินจาก “ความกลัว” เช่นกัน ตอนที่เป็นวิทยากรของตลาดหลักทรัพย์ ไปให้คำปรึกษาด้านการเงินกับคนในสลัม เห็นถึงความทุกข์ยากของคนสูงอายุที่นอนติดเตียง เจ็บป่วย ไม่มีเงินรักษา และลูกหลานไม่ดูแล ดูแล้วเหมือนพระเจ้าเตือน ให้กลับตัวอย่างจริงจัง วางแผนการเงินของตัวเอง

-

ความหวัง: แรงบันดาลใจด้านการเงินของพี่ เกิดจากการเห็นคุณหนุ่มสาวรุ่นใหม่ประสบความสำเร็จทางการเงิน มีความรู้ มีชื่อเสียง มีฐานะ มีรายได้ทรัพย์สินมากมาย โดยที่ไม่ได้มีพื้นฐานครอบครัวที่พิเศษอะไรเลย น้องอาจหาแรงบันดาลใจจากคนที่ประสบความสำเร็จก็ดีนะ

เมื่อมี “แรงบันดาลใจ” แล้วไงต่อ?

เรียนรู้เยอะ แต่ไม่ทำ ไม่มีประโยชน์ เหมือนที่เขาพูดกัน “ธรรมใดๆ ก็ไร้ค่า ถ้าไม่ทำ” พี่เคยเจอหลายคน (พี่เองก็เป็น) อ่านหนังสือ how to เยอะมาก แต่ทำตัวเหมือนเดิม จนเมื่อเข้าสู่วงการวิ่ง ได้ยินคำว่าก้าวที่ยากที่สุด คือ “ก้าวออกจากบ้าน” ในวันที่ลังเล ไม่ต้องคิดมาก “วิ่งดี ไม่วิ่งดี” ใส่รองเท้าออกมาวิ่งเลย และจริงๆ นะ ทุกครั้งที่วิ่งเสร็จ ไม่เคยมีครั้งไหนที่เสียใจที่ออกมาวิ่ง มีแต่เสียใจที่ “ทำไมตอนเช้า เราไม่วิ่ง”

เมื่อจะเริ่ม...เริ่มยังไง?

“งานวิจัยด้านพฤติกรรมการเงิน” พบว่า คนที่เก็บเงินสำเร็จระยะยาว มักไม่ได้เริ่มจาก “จำนวนเงินเยอะ” แต่เริ่มจากระบบอัตโนมัติ จากเงินก้อนเล็ก จากความสำเร็จเล็กๆ ซ้ำๆ เช่น เก็บวันละ 50 บาท ด้วยการแยกบัญชี และตั้งกฎ “ห้ามแตะเงินเก็บ” ผ่านไปเรื่อยๆ หลายๆ วัน สมองจะเริ่มเชื่อว่า “ฉันเป็นคนเก็บเงินได้”

น้องก็ทำได้ เงินเดือน 15,000 บาท จ่ายเดือนละ 2 ครั้ง ค่าใช้จ่ายเดือนละ 4,000 ดูแล้วน้อง “มีศักยภาพเก็บเงินได้” มากกว่า 50% ของรายได้ ปัญหาน่าจะอยู่ที่รายจ่ายจุกจิก ความเหนื่อยล้า เงินไหลออกโดยไม่รู้ตัว ความกังวลอนาคต ฯลฯ ซึ่งแก้ได้ครับ

แผนเชิงปฏิบัติสำหรับน้อง (สำคัญที่สุด)

ตั้งเป้าหมายแรกแค่ 30 วันก่อน

อย่าเพิ่งตั้งเป้า “รวย” ลองใช้หลักการตั้งเป้า “SMART” คือ

- Specific: เป้าหมายต้องชัดเจน อย่างเช่น เดือนนี้ต้องเก็บเงินให้ได้ 5,000 บาท เป็นต้น งานวิจัยจาก “Journal of Personality and Social Psychology” ชี้ว่าการตั้งเป้าหมายที่ "ชัดเจนและวัดผลได้" จะช่วยให้คนประสบความสำเร็จมากกว่าเป้าหมายลอยๆ

-

Measurable: เป้าหมายต้องวัดเป็นตัวเลขได้ เช่น อย่าคิดแค่ “ใช้ให้น้อยลง เก็บให้เยอะขึ้น” เพราะมันไม่มีตัววัดความสำเร็จ น้องต้องตั้งเป้าหมายเลย จะเก็บให้ได้เดือนละกี่บาท

-

Achievable: เป้าหมายต้องสามารถบรรลุได้ ไม่เว่อร์ อย่างเช่น น้องมีรายได้ 15,000 ค่าใช้จ่าย 4,000 ตั้งเป้าหมายเก็บเงินให้ได้เดือนละ 12,000 บาท จะเป็นการบีบรัดตัวเองเกินไป สุดท้ายเมื่อทำไม่ได้ ก็จะทำให้น้องหย่อนยานกับเป้าหมายที่ตั้งไว้

-

Relevant: เป้าหมายต้องสัมพันธ์กับเป้าหมายใหญ่ อย่างเช่น ต้องการมีเงิน 1 ล้านใน 5 ปี เราอาจเริ่มตั้งเป้าหมายในปีนี้ต้องเก็บเงินให้ได้เดือนละ 5,000 บาทก่อน ปีหน้าค่อยเพิ่มเป็นเดือนละ 6,000 ... เป็นต้น

-

Time bound: มีกำหนดเวลา อย่างที่น้องตั้งกำหนดเวลา 30 วันนั่นแหละ

มีเป้า แล้ว “เริ่มทำ”

เครื่องมือที่แนะนำเลย คือ แอปบัญชีรายรับ รายจ่าย อย่างเช่น “Happy Money App” แอปบัญชีรายรับ รายจ่าย จาก “ตลาดหลักทรัพย์แห่งประเทศไทย” (SET) เป็นแอปฟรี! ไม่มีโฆษณา ช่วยบันทึกรายรับ-รายจ่าย ตรวจสุขภาพการเงิน (Money Health Check) และวางแผนออมเงิน ทุกครั้งที่มีรายได้ ค่าใช้จ่าย น้องก็กรอกในแอปนี้ ตามหมวดหมู่ที่ตรงกับไลฟ์สไตล์ของน้อง ทำให้เห็นว่า “เงินหมดไปกับหมวดหมู่ใดมากที่สุด” และจะปรับลดค่าใช้จ่ายอะไรได้บ้าง

ในแอปยังให้น้องบันทึก “สินทรัพย์” และ “หนี้สิน” เพราะความมั่งคั่งไม่ได้วัดกันที่ “ทรัพย์สมบัติที่มี” แต่ต้องนำ “ยอดหนี้” ที่ยังผ่อนไม่หมด มาหักออกด้วย น้องจะรู้ว่า ทรัพย์สินที่น้องมี เป็นทรัพย์สินแบบไหน สร้างรายได้ให้น้อง หรือ สร้างค่าใช้จ่ายให้น้อง ทรัพย์สินที่ดีต้องมีมูลค่าเพิ่ม สร้างรายได้ ช่วยลดรายจ่าย ส่วนหนี้สิน เป็นหนี้แบบไหน หนี้เยอะแค่ไหน ดอกเบี้ยแพงหรือไม่ ฯลฯ เพื่อน้องจะได้วางแผนจัดการทรัพย์สิน และ หนี้สิน ได้อย่างเหมาะสม

ใช้สูตร 50-30-20

-

เก็บทันที (20%): 1,500 บาท (โอนเข้าบัญชีที่ไม่มีบัตร ATM/แอปฯ ถอนยากๆ)

-

กันไว้ 50% สำหรับค่าใช้จ่ายจำเป็น เช่น ค่าอาหาร ค่าเดินทาง ค่าน้ำ ค่าไฟ ค่าเน็ต รวมถึงค่างวดต่างๆ ที่เราต้องจ่ายทุกเดือน เช่น ค่าผ่อนรถ ค่าผ่อนบ้าน ค่าประกันชีวิต ฯลฯ แม้จะเป็นค่าใช้จ่ายที่จำเป็น

“น้องก็ควรหาวิธีลดค่าใช้จ่าย อย่างเช่น เปลี่ยนมาใช้รถสาธารณะแทนรถส่วนตัว ซื้อ package เน็ตเท่าที่จำเป็น ซื้อของตอนมีโปรโมชั่น หรือ ซื้อของป้ายเหลืองที่ลดราคาเพราะใกล้หมดอายุ ฯลฯ ถ้าเกิดว่าค่าใช้จ่ายที่จำเป็นก้อนนี้สูงกว่า 50% ของรายได้ นั่นแปลว่าน้องมีภาระมากเกินไป ควรลดหนี้หรือหารายได้เพิ่มเติม”

- 30% ที่เหลือเป็นค่าใช้จ่ายเพื่อซื้อความสุข สังสรรค์กับเพื่อนฝูง ให้รางวัลตัวเอง อาจจะไม่จำเป็น แต่ “ดีต่อใจ” เช่น มื้อพิเศษนอกบ้าน ดูคอนเสิร์ต ช้อปปิ้ง เป็นต้น หากน้องมีปัญหาด้านการเงิน หรือ มีเป้าหมายเก็บออมเงินให้ได้มากขึ้น ค่าใช้จ่ายส่วนนี้ คือ ด่านแรกที่น้องต้องจัดการ อย่างเช่น อาจลดการช็อปปิ้งตามใจด้วย “กฎ 24 ชั่วโมง” คือ จะตัดสินใจใช้เงินซื้ออะไร รอให้ครบ 24 ชั่วโมงก่อนค่อยตัดสินใจซื้อ โดยทั่วไปแล้ว เมื่อครบ 24 ชั่วโมง เรามักไม่ได้อยากได้ของชิ้นนั้นเลย หรือ ลืมไปแล้วว่าเคยอยากได้

บริหารเงินออม

- รายได้ส่วนที่เหลือก็คือการเก็บออม ซึ่ง “เงินสำรองฉุกเฉิน” คือเงินออมก้อนแรกที่ทุกคนต้องมี เผื่อว่าเราตกงาน หรือเจ็บป่วยจนขาดรายได้ อย่างน้อยก็ควรมีเงินสำรองเพียงพอกับค่าใช้จ่าย 6 เดือน ต่อมาจึงค่อยเริ่มออมเพื่อเป้าหมายต่างๆ เช่น ออมเพื่อดาวน์บ้าน ออมเพื่อค่าเทอมลูก ออมเพื่อเกษียณอายุ นอกจากนี้เราสามารถแบ่งเงินไปลงทุนตามความรู้/ความสนใจ เพื่อให้เงินงอกเงยได้อีกด้วย

"การลงทุนที่ดีที่สุด" ตามมุมมองผู้เชี่ยวชาญ

-

การลงทุนในตัวเอง: “วอร์เรน บัฟเฟตต์” กล่าวว่าคือการลงทุนที่ดีที่สุด เพราะไม่มีใครสามารถพรากความรู้และทักษะไปจากเราได้

-

การลงทุนที่มีวินัย: การออมแบบถัวเฉลี่ย (DCA) ช่วยเปลี่ยนเงินหลักพันเป็นหลักล้านได้ด้วย "พลังของดอกเบี้ยทบต้น" และวินัยที่สม่ำเสมอ

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th