4 หุ้นดังเตรียมรับผลบวก “เศรษฐา” ดัน "ฟรีวีซ่า" นักท่องเที่ยว จีน อินเดีย

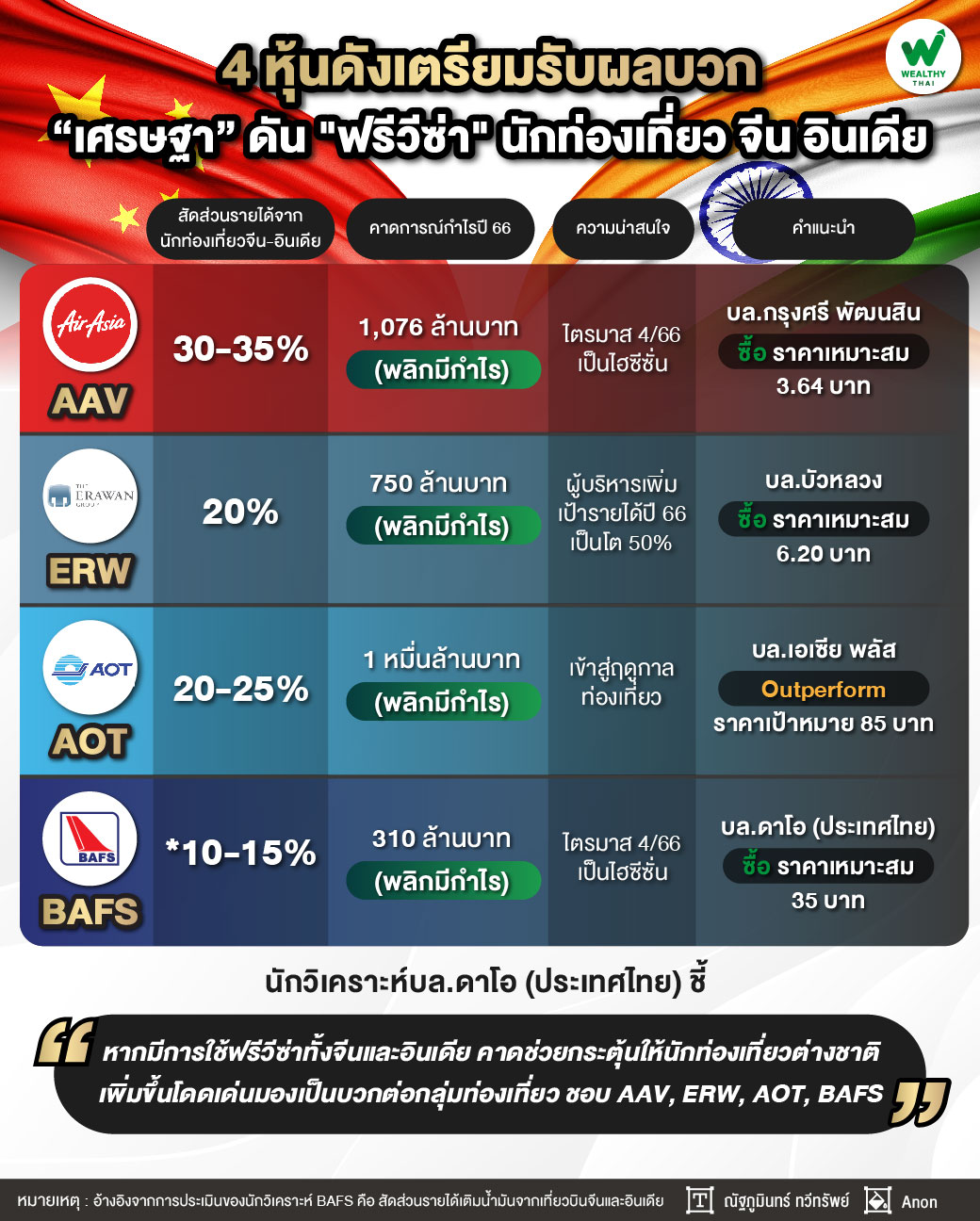

จากประเด็นที่ นายเศรษฐา ทวีสิน นายกรัฐมนตรีไทย มีแผนอัดมาตรการกระตุ้นการท่องเที่ยว "ฟรีวีซ่า" ให้นักท่องเที่ยวจีน อินเดีย นั้น นักวิเคราะห์บริษัทหลักทรัพย์ ดาโอ (ประเทศไทย) จำกัด (มหาชน) มีความเห็นว่า มองเป็นบวกต่อกลุ่มท่องเที่ยว โดยหากมีการใช้ฟรีวีซ่าทั้งจีนและอินเดียจากปัจจุบันที่ 2,000 บาทต่อคน ซึ่งคาดว่าจะให้ฟรี 3 เดือน และจะช่วยกระตุ้นให้นักท่องเที่ยวต่างชาติเพิ่มขึ้นได้อย่างโดดเด่น

โดยเฉพาะหากให้ฟรีวีซ่าได้ทันในช่วง High season ตั้งแต่ไตรมาส 4/66 นี้ เพราะกลุ่มนักท่องเที่ยวจีนและอินเดียมีสัดส่วนช่วง 7 เดือนของปีนี้ อยู่ที่ 12% และ 6% ตามลำดับ โดยหุ้นในกลุ่มโรงแรมที่จะได้รับผลบวกจากข่าวดังกล่าวจากมากไปน้อยเรียงตามสัดส่วนรายได้ในประเทศไทย ได้แก่ ERW, CENTEL, MINT, SHR และกลุ่ม Aviation ได้แก่ AAV, AOT สำหรับหุ้นกลุ่มท่องเที่ยวและการบิน ดังนั้นยังให้น้ำหนักการลงทุนเป็น “เท่ากับตลาด” โดยจากประเด็นนี้ ชอบ AAV, ERW, AOT, BAFS

-

AAV แนะนำ ซื้อ ราคาเป้าหมาย 3.70 บาท คาดจะได้ประโยชน์มากสุด เนื่องจากมีสัดส่วนรายได้จากนักท่องเที่ยวจีนและอินเดียรวมกันราว 30-35%

-

ERW แนะนำ ซื้อ ราคาเป้าหมาย 6.50 บาท คาดจะได้ sentiment เชิงบวกมากเช่นเดียวกัน โดยมีสัดส่วนรายได้จากนักท่องเที่ยวจีนและอินเดียราว 20%

-

AOT แนะนำ ซื้อ ราคาเป้าหมาย 84.00 บาท มีสัดส่วนรายได้จากนักท่องเที่ยวจีนและอินเดียรวมกันราว 20-25% ของรายได้เกี่ยวกับการบิน (หรือประมาณ 15-20% ของรายได้รวม)

-

BAFS แนะนำ ซื้อ ราคาเป้าหมาย 35.00 บาท มีสัดส่วนรายได้เติมน้ำมันจากเที่ยวบินจีนและอินเดียราว 10-15% ของรายได้รวม

สำหรับบทวิเคราะห์ปัจจัยพื้นฐาน AAV นักวิเคราะห์บริษัทหลักทรัพย์ กรุงศรี พัฒนสิน จำกัด (มหาชน) แนะนำ ซื้อ ให้ราคาเป้าหมาย 3.64 บาท (เดิม 3.60 บาท) โดยมองผลประกอบการมีแนวโน้มฟื้นตัวต่อเนื่องตามการฟื้นของอุตฯ การบิน AAV มีจุดเด่นจากมีฝูงบินขนาดใหญ่ (54 ลำ) รองรับการฟื้นตัวของอุตฯ การบินได้เต็มที่

ทั้งนี้ล่าสุดในงวดไตรมาส 2/66 มีส่วนแบ่งตลาดผู้โดยสารเส้นทางบินในประเทศ 37% และเส้นทางบินระหว่างประเทศ 26% และคาดผลประกอบการจะทำสถิติสูงสุดของปีในงวดไตรมาส 4/66 ที่เป็นช่วง High season ของการเดินทาง

อีกทั้งได้ประโยชน์จากการปรับขึ้นราคาตั๋วโดยสารสะท้อนภาษีน้ำมันที่สูงขึ้นอย่างเต็มไตรมาส โดยคาดกำไรสุทธิปีนี้ที่ 1,076 ล้านบาท ซึ่งฟื้นเป็นกำไรจากปีก่อนขาดทุน และคาดกลับมาจ่ายเงินปันผลปี 67 ที่ 0.09 บาท/หุ้น (Div Yield 3.3%)

ถัดมา ERW นักวิเคราะห์บริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน) มีความเห็นว่า ผู้บริหารมีการปรับเพิ่มเป้าหมายการเติบโตของรายได้ปี 2566 จาก 45% ไปเป็นโต 50% จากปีก่อน เนื่องจากปัจจบันบริษัทคาดว่าอัตราการเข้าพักเฉลี่ยจะสูงขึ้น

ทั้งนี้ในประมาณการของฝ่ายวิจัย คาดว่าการเติบโตของรายได้จะอยู่ที่ 48% และปรับเพิ่มประมาณการกำไรขึ้น 52% ในปี 2566 และ 35% ในปี 2567 เพื่อสะท้อนคาดการณ์ที่เพิ่มขึ้น สำหรับความสามารถในการทำกำไรช่วงโลว์ซีซั่น (ไตรมาสที่สองและสาม) ดังนั้นจึงปรับราคาเป้าหมายปี 2566 ขึ้นจาก 5.90 บาท มาอยู่ที่ 6.20 บาท แนะนำ ซื้อ

สำหรับทิศทางไตรมาส 3/66 คาดการณ์กำไรหลักที่ 120 ล้านบาท ฟื้นตัวจากรายงานขาดทุน 15 ล้านบาทในไตรมาส 3/65 และเพิ่มขึ้น 7% จากไตรมาสก่อน (และสูงกว่ากำไรหลักไตรมาส 3/62 ที่ 43 ล้านบาทมาก) คาดรายได้เฉลี่ยต่อห้องพักจะเติบโต 10% จากไตรมาสก่อน

โดยได้รับผลบวกจากอัตราการเข้าพักที่สูงขึ้นที่ 84% (80% ในไตรมาส 2/66) และอัตราการเติบโตของราคาห้องพักเฉลี่ย 6% สมมติฐานกรณีฐานสำหรับการเติบโตของชาวต่างชาติที่เดินทางมายังประเทศไทยอยู่ที่ประมาณ 10% ในไตรมาส 3/66 ซึ่งคาดทั้งปี 2566 จะพลิกมีกำไรสุทธิ 750 ล้านบาท เทียบกับปีก่อนที่มีผลขาดทุนสุทธิ 224 ล้านบาท

AOT นักวิเคราะห์บริษัทหลักทรัพย์ เอเซีย พลัส จำกัด มีความเห็นว่า คงแนะนำ Outperform ราคาเป้าหมาย 85 บาท โดยคงประมาณการกำไรปกติปี 2566 ที่ 1 หมื่นล้านบาท (ปี 2565 ขาดทุนปกติ 1 หมื่นล้านบาท) กลับสู่ระดับ 40% ของ Pre-COVID

โดยคาดการณ์กำไรปกติงวดไตรมาส 4/66 (ก.ค. – ก.ย. 66) อยู่ที่ 4.4 พันล้านบาท เพิ่มขึ้น 36% จากไตรมาสก่อน และ Turnaround จากช่วงเดียวกันของปีก่อน และไต่ระดับต่อเนื่องถึงไตรมาส 2/67 (ม.ค. – มี.ค. 67) อานิสงส์จากการเข้าสู่ฤดูกาลท่องเที่ยวของไทย

ส่วนปี 2567 ฝ่ายวิจัยประเมินกำไรปกติที่ 2.7 หมื่นล้านบาท เติบโต 168% และเกิน Pre-COVID ที่ 2.5 หมื่นล้านบาท ขับเคลื่อนด้วยการรับรู้ส่วนลดให้กับ คู่ค้าที่กลับสู่ระดับปกติเต็มปี บนสัญญาคู่ค้าเชิงพาณิชย์ที่สูงกว่าสัญญาในช่วง Pre-COVID ประกอบกับแนวโน้มผู้โดยสารและเที่ยวบินขยายตัวตามการฟื้นตัวของภาคท่องเที่ยวไทย

ปิดท้ายกันที่ BAFS นักวิเคราะห์บริษัทหลักทรัพย์ ดาโอ (ประเทศไทย) จำกัด (มหาชน) คงคำแนะนำ “ซื้อ” และราคาเป้าหมาย 35.00 บาท โดยคงประมาณการกำไรปกติปีนี้ที่ 310 ล้านบาท จากปีก่อนที่ขาดทุน ถือว่าฟื้นเป็นกำไรในรอบ 4 ปี ส่วนครึ่งหลังของปีนี้ประเมินผลการดำเนินงานจะเร่งตัวจากช่วงเดียวกันของปีก่อน และจากครึ่งปีแรก โดยเฉพาะไตรมาส 4/66 ซึ่งเป็นช่วง high season ของภาคท่องเที่ยว

ทั้งนี้คงมุมมองบวกต่อ BAFS โดยมี key catalysts จากการเปิดให้บริการอาคาร SAT-1 สนามบินสุวรรณภูมิในเดือน ก.ย.66 การควบรวม BCP & ESSO ในครึ่งหลังปีนี้ซึ่งจะช่วยหนุนปริมาณขนส่งน้ำมันทางท่อมากขึ้น, แผนลงทุนโรงไฟฟ้าพลังงานแสงอาทิตย์แห่งใหม่ในต่างประเทศ ได้ข้อสรุปไตรมาส 4/66 และแผนการเชื่อมท่อภาคตะวันออกของ NFPT ซึ่งคาดการณ์จะเห็นความชัดเจนครึ่งหลังปีนี้