10 หุ้นตัวเต็ง! ลุ้นรับผลบวก เมื่อภาคใต้ของไทยติด Top 10 น่าเที่ยวที่สุดในโลก

ประเทศไทยมีสถานที่ท่องเที่ยวที่สวยงาม และเป็นเอกลักษณ์มากมาย ทำให้เป็นหนึ่งในจุดหมายปลายทางที่นักท่องเที่ยวต่างชาตินิยม ล่าสุด Lonely Planet สื่อด้านท่องเที่ยวระดับโลก ได้จัดอันดับสถานที่ท่องเที่ยวที่ดีที่สุดในโลกสำหรับปี 2567 หรือ Best in Travel 2024

จากผลการจัดอันดับดังกล่าวภาคใต้ของประเทศไทยติดอันดับ Top 10 ภูมิภาคที่น่าเที่ยวที่สุดในโลกในปี 2567 ซึ่งน่าจะทำให้มีนักท่องเที่ยวต่างชาติหลั่งไหลมาท่องเที่ยวในภาคใต้จำนวนมาก นับเป็นผลบวกต่อผู้ประกอบธุรกิจโรงแรม ร้านค้า และร้านอาหารต่างๆ

วันนี้ Wealthy Thai จึงมีข้อมูลของ 10 หุ้นที่มีสัดส่วนธุรกิจในภาคใต้ ซึ่งอาจจะได้รับผลบวกหากจำนวนนักท่องเที่ยวต่างชาติเพิ่มขึ้น ช่วยหนุนการจับจ่ายใช้สอยในพื้นที่ให้คึกคัก

โดยนักวิเคราะห์จากบริษัทหลักทรัพย์ กรุงศรี พัฒนสิน จำกัด (มหาชน) ให้มุมมองว่า Lonely Planet ได้จัดทำการจัดอันดับสถานที่ท่องเที่ยวที่ดีที่สุดในโลกสำหรับปีหน้า หรือ Best in Travel 2024 ซึ่งจากผลการจัดอันดับนี้ ภาคใต้ของประเทศไทยติดอันดับ Top 10 ภูมิภาคที่น่าเที่ยวที่สุดในโลกปี 2567

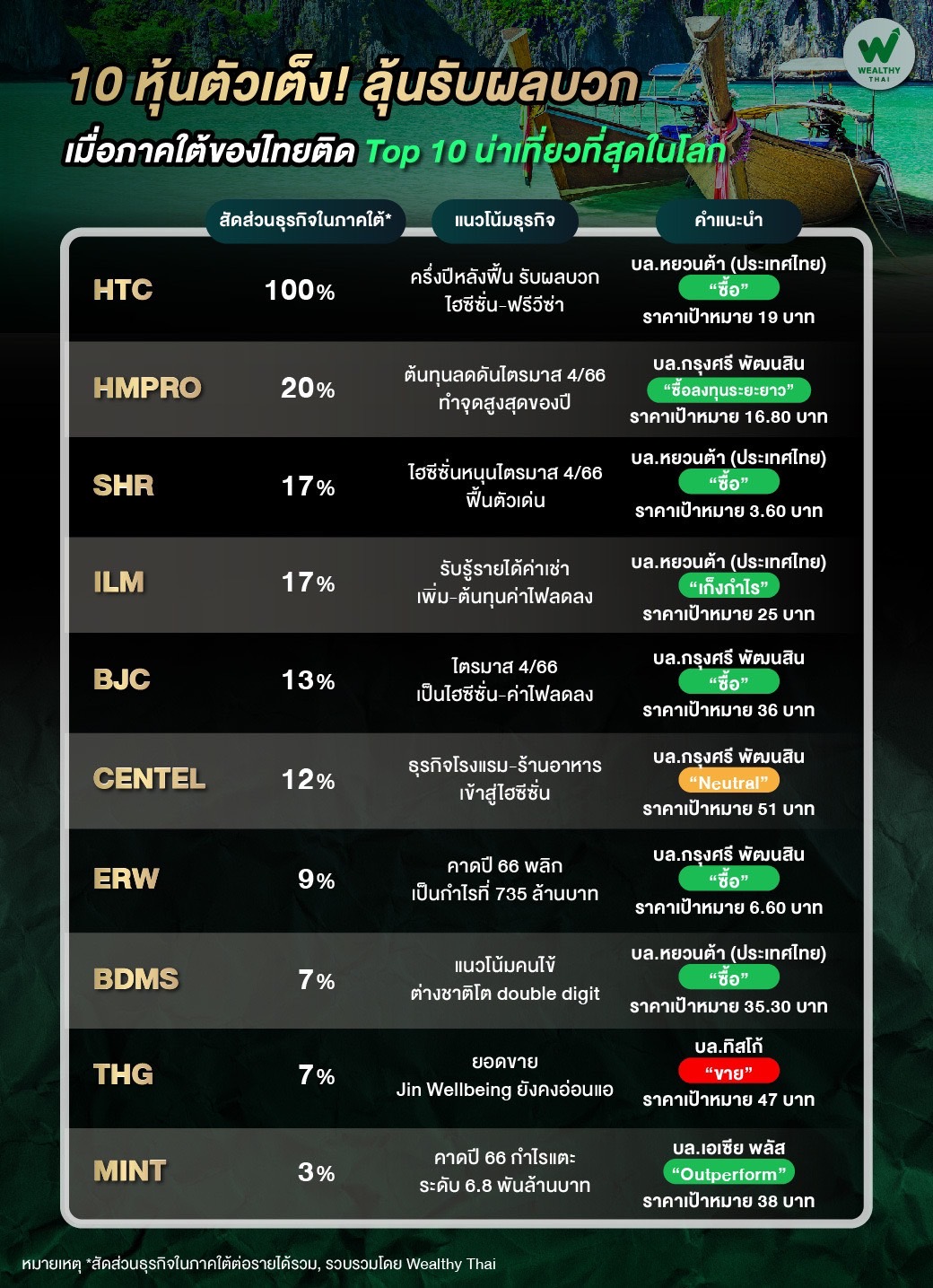

นับเป็นปัจจัยบวกต่อหุ้นท่องเที่ยวและอื่นๆ ที่มีสัดส่วนธุรกิจในภาคใต้สูง ได้แก่ SHR คิดเป็น 17% ของรายได้, CENTEL คิดเป็น 12% ของรายได้, ERW คิดเป็น 9% ของรายได้, MINT คิดเป็น 3% ของรายได้, HTC คิดเป็น 100% ของรายได้,

HMPRO คิดเป็น 20% ของรายได้, ILM คิดเป็น 17% ของรายได้, BJC คิดเป็น 13% ของรายได้, BDMS คิดเป็น 7% ของรายได้ และ THG คิดเป็น 7% ของรายได้

สำหรับปัจจัยพื้นฐาน SHR นักวิเคราะห์จากบริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด ให้มุมมองว่า คาดแนวโน้มไตรมาส 4/66 ผลประกอบการฟื้นตัวเด่นและกลับมารายงานกําไรปกติได้จากการเข้าช่วง High Season ของโรงแรมหลักในไทยและมัลดีฟส์ ทําให้คงประมาณการกำไรปี 2566 ที่ 106 ล้านบาท เพิ่มขึ้น 657% จากปีก่อน คงคําแนะนํา“ซื้อ” ราคาเหมาะสมที่ 3.60 บาท

ส่วน CENTEL นักวิเคราะห์จากบริษัทหลักทรัพย์ กรุงศรี พัฒนสิน จำกัด (มหาชน) ให้มุมมองว่า คาดกำไรไตรมาส 4/66 เติบโตทั้งจากช่วงเดียวกันของปีก่อนและไตรมาสก่อนหน้า จากการท่องเที่ยวในไทยที่ฟื้นตัวจากปีก่อน และเพราะเป็นช่วง high season ของธุรกิจโรงแรมทั้งไทย, มัลดีฟส์และธุรกิจร้านอาหารรวมถึงค่าใช้จ่ายภาษีของโรงแรมในหัวหินลดลง

อย่างไรก็ตาม จากกำไรไตรมาส 3/66 ที่ต่ำคาด จึงมองกำไรปี 2566 ที่ 1,275 ล้านบาท โต 315% จากปีก่อน มี downside ราว 12% คงคำแนะนำ Neutral ราคาเป้าหมาย 51 บาท

ERW นักวิเคราะห์จากบริษัทหลักทรัพย์ กรุงศรี พัฒนสิน จำกัด (มหาชน) ให้มุมมองว่า มองกำไรไตรมาส 4/66 เติบโตทั้งจากช่วงเดียวกันของปีก่อนและไตรมาสก่อนหน้า เนื่องจากเป็นช่วง high season ของปี

รวมถึงคาดมีมาตรการกระตุ้นการท่องเที่ยวของภาครัฐออกมาต่อเนื่อง คงประมาณการกำไรปี 2566 ที่ 735 ล้านบาท พลิกจากขาดทุน 278 ล้านบาทในปีก่อน และสูงกว่าระดับ Pre COVID-19 แล้ว 60% จึงยังคงคำแนะนำ ซื้อ และเลือกเป็น Top pick ราคาเป้าหมายที่ 6.6 บาท

MINT นักวิเคราะห์จากบริษัทหลักทรัพย์ เอเซีย พลัส จำกัด ให้มุมมองว่า คาดแนวโน้มกําไรปกติในไตรมาส 4/66 จะเติบโตจากไตรมาส 3/66 อิงจากงบ NH HOTEL งวดไตรมาส 4/62 ที่เห็นการขยายตัวของกําไรปกติเมื่อเทียบกับไตรมาสก่อนหน้า ประกอบกับการเข้าสู่ฤดูกาลของท่องเที่ยวไทย โดยฝ่ายวิเคราะห์มีการปรับเพิ่มประมาณการกําไรปกติปี 2566 (เดิมทําไว้อนุรักษ์นิยม) ให้สอดคล้องกับ 9 เดือน ปี 2566 มาที่ 6,822 ล้านบาท โต 59% จึงคงแนะนํา Outperform ราคาเป้าหมายที่ 38 บาท

HTC นักวิเคราะห์จากบริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด ให้มุมมองว่า แนวโน้มกำไรไตรมาส 4/66 กลับมาฟื้นตัวจากไตรมาส 4/65 และ 3/66 จากการเข้าช่วง high season ของภาคท่องเที่ยวและมาตรการยกเลิกวีซ่านักท่องเที่ยวจีนและคาซัคสถานส่งผลให้นักท่องเที่ยวสูงขึ้น

โดยประมาณการกำไรปกติปี 2566 เป็น 625 ล้านบาท โต 43.7% จากปีก่อน ราคาหุ้นปัจจุบันซื้อขายต่ำสุดในกลุ่มเครื่องดื่ม และยังคาดหวังปันผลได้สูงราว 7% ต่อปี จึงยังคงคำแนะนำ “ซื้อ” สำหรับการลงทุนระยะยาว ราคาเป้าหมายที่ 19 บาท

HMPRO นักวิเคราะห์จากบริษัทหลักทรัพย์ กรุงศรี พัฒนสิน จำกัด (มหาชน) ให้มุมมองว่า ยังคงให้น้ำหนักกำไรไตรมาส 4/66 จะทำจุดสูงสุดของปีตามฤดูกาล โดยจะโตเร่งขึ้นจากช่วงเดียวกันของปีก่อน

ปัจจัยหลักมาจากแรงกดดันด้านต้นทุนลดลง ทั้งค่าใช้จ่ายการตลาด (ไตรมาส 4/65 ฐานสูงรับกระแสเปิดเมือง) และค่าไฟต่อหน่วยที่จะลงเต็มไตรมาส ประมาณการกำไรปี 2566 ที่ 6,563 ล้านบาท โต 6% จากปีก่อน และคงคำแนะนำ “ซื้อลงทุนระยะยาว” ราคาเป้าหมายที่ 16.80 บาท

ILM นักวิเคราะห์จากบริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด ให้มุมมองว่า แนวโน้มผลประกอบการไตรมาส 4/66 คาดโตทั้งจากช่วงเดียวกันของปีก่อนและไตรมาสก่อนหน้า จากปัจจัยหนุน 1) เข้าสู่ช่วง High Season 2) รับรู้รายได้ค่าเช่าเพิ่มหลังเปิดสาขาใหม่ที่กรุงเทพกรีฑา ทำให้มีพื้นที่เช่าเพิ่ม 6%

และ 3) ต้นทุนค่าไฟลดลง โดยคาดว่ากำไรสุทธิปี 2566 จะอยู่ที่ 717 ล้านบาท โต 8.8% จากปีก่อน อย่างไรก็ตามปัจจุบันราคาหุ้นมี Upside จำกัด จึงคงคำแนะนำ “เก็งกำไร” ที่ราคาเหมาะสม 25 บาท

BJC นักวิเคราะห์จากบริษัทหลักทรัพย์ กรุงศรี พัฒนสิน จำกัด (มหาชน) ให้มุมมองว่า แนวโน้มไตรมาส 4/66 ยังคาดกำไรปกติจะเริ่มฟื้นตัวจากไตรมาส 3/66 ตาม High season ธุรกิจ และแรงกดดันจากค่าไฟที่คลี่คลายลง ช่วยประหยัดรายจ่ายราว 100 ล้านบาทต่อไตรมาส แต่ด้วยฐานภาษีในไตรมาส 4/65 ที่ต่ำผิดปกติไม่ถึง 1%

ดังนั้น จึงคาดกำไรปกติไตรมาส 4/66 จะต่ำกว่าไตรมาส 4/65 และให้น้ำหนักจะเริ่มเห็นกำไรโตจากช่วงเดียวกันของปีก่อนอีกครั้งในไตรมาส 1/67 ขึ้นไป ทั้งนี้ ประเมินกำไรปี 2566 ที่ 4,704 ล้านบาท ลดลง 6.11% จากปีก่อน โดยยังคงคำแนะนำ “ซื้อ” ราคาเป้าหมาย 36 บาท

BDMS นักวิเคราะห์จากบริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด ให้มุมมองว่า คาดแนวโน้มไตรมาส 4/66 ยังเติบโตดีต่อเนื่องจากช่วงเดียวกันของปีก่อน โดยเดือนต.ค. ยังเห็นการเติบโตของคนไข้ต่างชาติในระดับ double digit

ส่วนผลกระทบจากประเด็นเหตุการณ์ความไม่สงบในอิสราเอลแม้จะดูเป็น sentiment ลบต่อการท่องเที่ยว แต่คาดจะกระทบบริษัทจำกัด ภาพรวมปี 2566 คาดมีกำไรที่ 13,999 ล้านบาท โต 11% จากปีก่อน คงคำแนะนำ “ซื้อ” มูลค่าพื้นฐาน 35.30 บาท

สุดท้าย THG นักวิเคราะห์จากบริษัทหลักทรัพย์ ทิสโก้ จำกัด ให้มุมมองว่า คาดกำไรไตรมาส 4/66 จะกลับมาสู่ระดับปกติ โดยยอดขายของ Jin Wellbeing ยังคงอ่อนแอท่ามกลางสภาวะอัตราดอกเบี้ยที่สูง การดำเนินงานหลักอาจลดลงจากไตรมาสก่อนหน้า

โดยเนื่องจากออกจากช่วง high season แต่ควรดีขึ้นจากไตรมาส 4/65 จากสาขาต่างประเทศ รายได้จากธนบุรีตรังและการสนับสนุนจากแอปพลิเคชันบริการสุขภาพทางไกล ทั้งนี้ ยังคงคำแนะนำ “ขาย” มูลค่าเหมาะสม 47 บาท ตามการประเมินราคาที่แพง