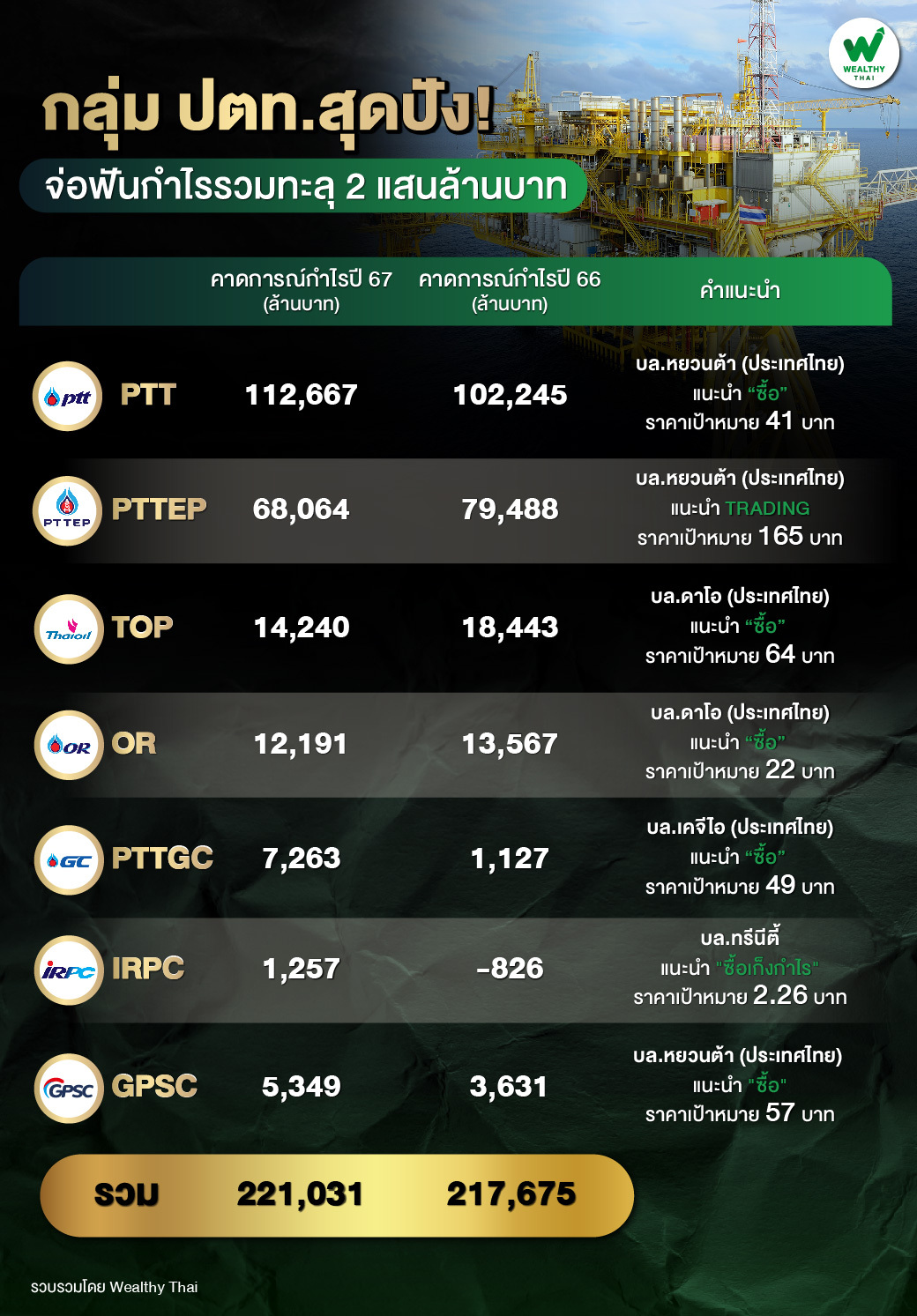

กลุ่ม ปตท.สุดปัง! จ่อฟันกำไรรวมทะลุ 2 แสนล้านบาท

ในปี 2567 นักวิเคราะห์หลายสำนักต่างออกมาบอกว่า ทิศทางตลาดหุ้นไทยมีแนวโน้มสดใสมากขึ้น โดยส่วนหนึ่งมาจากแนวโน้มกำไรบริษัทจดทะเบียนที่คาดว่าจะฟื้นตัวอย่างต่อเนื่อง ดังนั้นในครั้งนี้ Wealthy Thai จึงได้รวบรวมแนวโน้มการเติบโตของบริษัทที่ถือว่าเป็น กลุ่มใหญ่ในตลาดหุ้นไทย อย่างกลุ่ม ปตท. มาฝากนักลงทุน

PTT กำไรทะลุแสนล้าน

เริ่มกันที่ PTT นักวิเคราะห์บริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด มีมุมมองบวกต่อ PTT มากขึ้น แนะนำ “ซื้อ” ราคาเป้าหมาย 41 บาท มองว่าหุ้นเป็นตัวเลือกลงทุน 12 เดือนข้างหน้าที่น่าสนใจ เพราะโมเมนตัมการเติบโตธุรกิจก๊าซเด่นกว่าธุรกิจของคู่แข่ง, เป็นหุ้นพลังงานที่ผลประกอบการมีเสถียรภาพสูง, ฐานะการเงินมั่นคง, จ่ายเงินปันผลสม่ำเสมอ, ระยะยาวมี Upside จากความสำเร็จของธุรกิจใหม่ และคาดเงินปันผลงวดครึ่งหลังปี 66 ที่ 1.10 บาท

ทั้งนี้มุมมองปี 2567 ราคาน้ำมัน, ก๊าซ, ค่าการกลั่นจะลดลงจากปีก่อน ส่วนปิโตรเคมีจะฟื้นตัวเป็นแบบค่อยเป็นค่อยไปตั้งแต่ครึ่งหลังปี 67 ส่งผลให้ประเมินว่าการเติบโตของบริษัทลูกปี 2567 จะผสมผสาน โดยธุรกิจต้นน้ำ, โรงกลั่น, สถานีบริการน้ำมันจะทำได้เพียงประคองตัว – ลดลงจากปีก่อน

อย่างไรก็ตาม ธุรกิจก๊าซของ PTT จะเห็นการเติบโต หนุนจาก 1.ขาดทุนการจำหน่าย NGV จะลดลงมาก เพราะนโยบายตรึงราคาของภาครัฐทยอยสิ้นสุด 2.ต้นทุนก๊าซต่า ลงตามการเร่งผลิตก๊าซในอ่าวไทย และราคา Asia LNG 3.ราคาขายได้ประโยชน์จากแนวโน้มราคา FO

4.Utilization GSP เพิ่มเป็น 82% จากแผนซ่อมบำรุงลดลง 5.อุปสงค์ก๊าซในประเทศเพิ่มขึ้นตามภาวะเศรษฐกิจ 6.รับรู้โครงการใหม่ๆ เช่น ท่อส่งก๊าซที่ 5, GSP แห่งที่ 7, โรงงานแบตเตอรี่ - EV, ธุรกิจยา – เวชภัณฑ์ ฯลฯ ดังนั้นคาดกำไรสุทธิปี 2567 อยู่ที่ 1.1 แสนล้านบาท เติบโต 10% จากปีก่อนที่คาด 1.02 แสนล้านบาท

PTTEP คาดลดเหลือ 6.8 หมื่นล้าน

PTTEP นักวิเคราะห์บริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด แนะนำ TRADING ราคาเป้าหมาย 165 บาท สามารถเก็งกำไรตามราคาน้ามันได้ ระยะสั้นมีปัจจัยหนุนจาก 1.คาดเงินปันผลครึ่งหลังปี 66 สูง 4.75 บาท 2.เป็น Oil Play ที่ปลอดภัยจากนโยบายพลังงาน 3.กรณีการเจรจา OCA วันที่ 7 ก.พ. มีความคืบหน้าเชิงบวกจะเป็นปัจจัยหนุนราคาหุ้น (ประกาศผลประกอบการงวดปี 2566 วันที่ 30 ม.ค.)

ส่วนไตรมาส 1/67 แม้ราคาน้ำมันจะลดลงจากไตรมาสก่อน แต่คาดกำไรปกติประคองตัวจากไตรมาสก่อน เนื่องจากจากต้นทุนการผลิตลดลงตามฤดูกาล ปริมาณขาย – ราคาก๊าซยังอยู่ในเกณฑ์ดี ขณะที่กำไรสุทธิจะฟื้นตัวเพราะไม่มีรายการพิเศษกดดัน ในช่วงที่เหลือของปี แม้แนวโน้มราคาขายจะลดลงตามราคาน้ำมัน - ก๊าซ

ทั้งนี้ปริมาณขายจะเร่งตัวขึ้นจากโครงการเอราวัณตามเป้าหมาย 800 ล้านลูกบาศก์ฟุตต่อวัน (mmscfd) ในเดือนเม.ย. ดังนั้นคงคาดกำไรสุทธิปี 2567 ที่ 6.8 หมื่นล้านบาท ลดลง 16% จากปี 2566 ที่คาด 8.1 หมื่นล้านบาท โดยสมมติฐานยังไม่รวมการเข้าซื้อหุ้นโรงไฟฟ้าพลังงานลม 280MW (ปิดดีลช่วงไตรมาส 2/67) กรณีรับรู้เต็มปีคาดส่วนแบ่งกำไร 1-3 พันล้านบาท

TOP คาดกำไรเหลือ 1.42 หมื่นล้านบาท

TOP นักวิเคราะห์บริษัทหลักทรัพย์ ดาโอ (ประเทศไทย) จำกัด (มหาชน) คงคำแนะนำ “ซื้อ” ราคาเป้าหมาย 64 บาท โดยคงประมาณการกำไรสุทธิปี 2567 ที่ 1.42 หมื่นล้านบาท ลดลง 22% จากปีก่อนที่คาด 1.84 หมื่นล้านบาท ลดลงจาก 3.27 หมื่นล้านบาทในปี 2565

โดยมีสมมติฐานที่สำคัญ คือ 1.ค่าการกลั่นตลาด (market GRM) จะอ่อนตัวลงในช่วง 6.1-8.2 เหรียญสหรัฐ/บาร์เรล จาก 11.9 เหรียญสหรัฐ/บาร์เรล ในปี 2565 2.อัตราการใช้กำลังการกลั่น (refinery run rate) จะอยู่ที่ 110-111.3% สูงขึ้นจาก 107.0% ในปี 2565 และ 3.ค่าใช้จ่ายทางการเงินจะสูงขึ้นในช่วง 4.0-4.1 พันล้านบาท เทียบกับ 3.9 พันล้านบาทในปี 2565

OR คาดกำไร 1.21 หมื่นล้านบาท

OR นักวิเคราะห์บริษัทหลักทรัพย์ ดาโอ (ประเทศไทย) จำกัด (มหาชน) คงคำแนะนำ “ซื้อ” ราคาเป้าหมายที่ 22 บาท โดยคาดคงประมาณการกำไรสุทธิปี 2567 ที่ 1.21 หมื่นล้านบาท ลดลง 10% จากปี 2566 ที่คาด 1.36 หมื่นล้านบาท แต่สูงขึ้นจาก 1.01 หมื่นล้านบาทในปี 2565

โดยมีสมมติฐานที่สำคัญ คือ 1.กำไรขั้นต้นเฉลี่ยจะสูงขึ้นในช่วง 0.93-1.04 บาท/ลิตร เทียบกับ 0.98 บาท/ลิตร ในปี 2565 2.ปริมาณยอดขายน้ำมันในประเทศจะอยู่ในช่วง 2.79-2.92 หมื่นล้านลิตร สูงขึ้นจาก 2.68 หมื่นล้านลิตรในปี 2565

3.รายได้ธุรกิจ Lifestyle จะอยู่ในช่วง 2.23-2.36 หมื่นล้านบาท เทียบกับ 2.11 หมื่นล้านบาท และ 4.ปริมาณยอดขายน้ำมันในต่างประเทศจะอยู่ในช่วง 1.76-1.85 พันล้านลิตร สูงขึ้นจาก 1.50 พันล้านลิตรในปี 2565

PTTGC กำไรพุ่งทะลุ 500%

PTTGC นักวิเคราะห์บริษัทหลักทรัพย์ เคจีไอ (ประเทศไทย) จำกัด (มหาชน) แนะนำ “ซื้อ” ราคาเป้าหมายปี 2567 ที่ 49 บาท โดยยังคงคาดว่าผลประกอบการจะดีขึ้นอย่างมากในปี 2567 โดยคาดกำไร 7.3 พันล้านบาท เติบโต 544% จากปี 2566 ที่คาดมีกำไร 1.1 พันล้านบาท และคาดปี 2568 เพิ่มมาเป็น 1.47 หมื่นล้านบาทในปี 2568

โดยเนื่องจาก อัตราการใช้กำลังการผลิตของ polyolefins (PE) ดีขึ้น, มีการใช้ก๊าซเป็น feedstock สำหรับผลิต PE เพิ่มขึ้น ซึ่งมีต้นทุนต่ำกว่าที่ใช้ naphtha เป็น feedstock และส่วนแบ่งกำไรจาก Allnex เพิ่มขึ้นจากเริ่มเปิดโรงงาน China-hub

นอกจากนี้คาดว่าอัตราการใช้กำลังการผลิต PE ของบริษัทจะเพิ่มขึ้นจาก 102% ในปี 2566 เป็น 104% ในปี 2567-2568 เพราะมีการปิดซ่อมบำรุงโรงงาน olefins และ polyolefins ตามแผนค่อนข้างเยอะในปีนี้ เพื่อให้สอดคล้องกับปริมาณการผลิตก๊าซจากแหล่งเอราวัณในงวด 9 เดือนปี 66 ที่ต่ำอยู่ที่ 279 mmscd หลังจากที่ผู้ประกอบการรายใหม่เข้าพื้นที่ได้ช้าเพราะอุปสรรคจากผู้ประกอบการรายเดิม

ในขณะเดียวกันโครงการเอราวัณจะเร่งการผลิตจาก 234 mmscfd ในครึ่งแรกปี66 เป็น 400mmscfd ตั้งแต่เดือนกรกฎาคม 2566 เป็นต้นไป และเพิ่มให้ถึงระดับที่ตกลงไว้ที่ 800 mmscfd ในดือนเมษายน 2567

ดังนั้น PTTGC จึงจะมีก๊าซมาใช้เป็น feedstock จากแหล่งเอราวัณมากขึ้น ซึ่งจะทำให้ต้นทุน feedstock โดยรวมสำหรับผลิต PE ลดลงตั้งแต่ปี 2567 เป็นต้นไป

IRPC คาดพลิกกำไร 1,257 ล้านบาท

IRPC นักวิเคราะห์บริษัทหลักทรัพย์ ทรีนีตี้ จำกัด แนะนำ "ซื้อเก็งกำไร" ราคาเป้าหมาย 2.26 บาท โดยแนวโน้มไตรมาส 4/66 คาดว่าจะกลับมาขาดทุนตามค่าการกลั่นที่ปรับลดลง ในขณะที่ปิโตรเคมีน่าจะยังทรงตัวอยู่ในระดับต่ำ จาก Supply ที่ยังมีเข้ามาอย่างต่อเนื่อง

อย่างไรก็ตามคาดว่าจะเริ่มเห็นการฟื้นตัวได้อย่างเร็วคือครึ่งหลังปี 66 นอกจากว่ามาตรการกระตุ้นเศรษฐกิจจากประเทศจีนที่ได้ผล ซึ่งจะช่วยให้ Demand ฟื้นตัวได้เร็วมากขึ้น ทั้งนี้ยังคงประมาณการขาดทุนทั้งปี 2566 ที่ -826 ล้านบาท และคาดปี 2567 พลิกมีกำไรสุทธิ 1,257 ล้านบาท

GPSC กำไรพุ่ง 47%

GPSC นักวิเคราะห์บริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด แนะนา “ซื้อ” ราคาเป้าหมาย 57 บาท โดยปี 2567 ยังเป็นปีที่ดีของ GPSC คาดกำไรสุทธิ 5.3 พันล้านบาท เพิ่มขึ้น 47% จากปี 2566 ที่คาด 3.6 พันล้านบาท หนุนจาก 1.ความต้องการใช้ ไฟฟ้าจากภาคอุตสาหกรรม เติบโต 10% จากปีก่อน ตามเศรษฐกิจในประเทศ และธุรกิจปิโตรเคมี

2.สิ้นสุด Reserve Shutdown ของโรงไฟฟ้า Gheco-One 3.Margin ฟื้นตัวจากการแทรกแซงค่าไฟลดลง และต้นทุนเชื้อเพลิงต่ำลง 4.การปรับสูตรราคาเป็น Gas Link 5. กำลังผลิตใหม่ 6.แผนปิดซ่อมบำรุงลดลง

อย่างไรก็ตามสิ่งที่ Wealthy Thai รวบรวมมาข้างต้น พบว่า บริษัทในกลุ่มปตท.ปี 2567 อาจจะมีกำไรรวมกันสูงถึง 2.2 แสนล้านบาท เมื่อเทียบกับปี 2566 ที่คาด 2.19 แสนล้านบาท โดยในปี 2567 มีเพียง PTTEP TOP และ OR ที่คาดการณ์กันว่าจะรายงานกำไรลดลงจากปี 2566