วิเคราะห์หุ้นตระกูล ปตท. ปัจจัยกดดันไม่อาจฉุดรั้งผลงานปี 64

ต้องยอมรับว่าหุ้นกลุ่ม บริษัท ปตท. จำกัด (มหาชน) หรือ PTT ทั้งบริษัทย่อยอย่าง PTTEP, PTTGC, TOP, IRPC และ GPSC ที่ยังได้รับความนิยมจากนักลงทุนสูง แม้ช่วงนั้นๆจะมีวิกฤติอะไรเกิดขึ้นก็ตาม แต่ปริมาณการซื้อขายต่อวันยังสูงในระดับสูง ดังนั้นทีมข่าว Wealthy Thai จะพานักลงทุนมาวิเคราะห์กันว่าในปี 2564 หุ้นกลุ่มนี้จะยังน่าสนใจหรือไม่ ไปดูกันเลย

“ราคาน้ำมันดิบที่ปรับตัวขึ้นอย่างรวดเร็วเฉลี่ย +20% ในช่วง 3 เดือนที่ผ่านมา สาเหตุหลักจากความคืบหน้าเกี่ยวกับวัคซีนทั้งประสิทธิภาพจากการทดสอบ - การอนุมัติใช้งานวัคซีน รวมทั้งยังได้แรงหนุนจากค่าเงินดอลลาร์ที่อ่อนค่า และอุปทานน้ำมันในตลาดโลกที่เพิ่มขึ้นน้อยกว่าที่ตลาดประเมินไว้ก่อนหน้าเพราะกลุ่ม OPEC+ เห็นพ้องปรับเพิ่มโควต้าผลิตน้ำมันเดือนม.ค. 2564 เพียง 0.5 ล้านบาร์เรล/วัน เทียบกับข้อตกลงก่อนหน้าว่าจะเพิ่มขึ้น 2.0 ล้านบาร์เรล/วันนอกจากนี้ การพิจารณาโควต้าการผลิตในเดือนถัดไป จะอยู่ภายใต้เงื่อนไขว่าในแต่ละเดือนจะปรับเพิ่มขึ้นไม่เกิน 0.5 ล้านบาร์เรล/วัน”นักวิเคราะห์บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด กล่าว

พร้อมยังบอกอีกว่า จากปัจจัยข้างต้นเราจึงปรับเพิ่มสมมติฐานราคาน้ำมันดิบดูไบปี 2564 เป็นเฉลี่ย 50 เหรียญสหรัฐ/บาร์เรล (เดิม 47เหรียญสหรัฐ/บาร์เรล) โดยประเมินว่ากรอบเคลื่อนไหวของราคาน้ำมันจะไม่สูงกว่า 60 เหรียญสหรัฐ/บาร์เรล ทำให้ราคาน้ำมันมี Upside ไม่สูงมากนั

อย่างไรก็ตาม ราคาน้ำมันจะมีทิศทางฟื้นตัวอย่างค่อยเป็นค่อยไป หนุนจากอุปสงค์ที่ขยายตัวตามปัจจัยด้านมหภาค ประกอบกับอุปทานจากสหรัฐฯ เข้าสู่ตลาดได้จำกัด เนื่องจากการปรับลดเม็ดเงินลงทุนของผู้ผลิตในปีนี้ รวมทั้งนโยบายด้านพลังงาน ภาษีของคุณไบเดนจะทำให้สถาบันการเงินจำกัดโอกาสการลงทุนใหม่ และการเพิ่มภาษีนิติบุคคลจาก 21% เป็น 28% จะทำให้ความน่าสนใจการลงทุนผลิตปิโตรเลียมใหม่ๆ น้อยลง

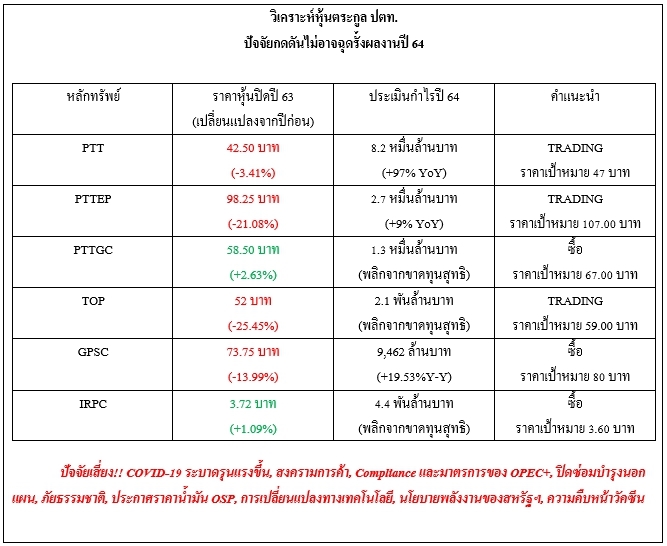

ดังนั้นจึงปรับประมาณการกำไรปี 2564 ของหุ้น Oil play ได้แก่ PTT, PTTEP, PTTGC ให้สอดคล้องกับสมมติฐานราคาน้ำมันใหม่ที่ 50 เหรียญสหรัฐ/บาร์เรล ส่งผลให้ 1. PTT ประมาณการกำไรสุทธิปี 2564 เพิ่มขึ้น 7% เป็น 8.2 หมื่นล้านบาท (+97% YoY) และราคาเหมาะสมใหม่อยู่ที่ 47.00 บาท

2.PTTEP ประมาณการกำไรสุทธิปี 2564 เพิ่มขึ้น 10% เป็น 2.7 หมื่นล้านบาท (+9% YoY) และราคาเหมาะสมใหม่เป็น 107.00 บาท และ 3.PTTGC - ประมาณการกำไรสุทธิปี 2564 เพิ่มขึ้น 20% เป็น 1.3 หมื่นล้านบาท (พลิกจากขาดทุนสุทธิ) และราคาเหมาะสมใหม่เป็น 67.00 บาท

สำหรับคำแนะนำทางพื้นฐาน 1.PTT - ปรับลดคำแนะนำจาก ซื้อ เป็น TRADING เพราะแม้เชื่อว่าหุ้นจะมีผลประกอบการฟื้นตัวต่อเนื่องในช่วงไตรมาส 4/63 ถึงไตรมาส 2/64 ตามทิศทางราคาน้ำมัน - ปิโตรเคมี และไม่มีปิดซ่อมบำรุงใหญ่ อย่างไรก็ตาม ราคาหุ้นมี Upside gain สู่ราคาเป้าหมายเราจำกัด เนื่องจากช่วง 1 เดือนที่ผ่านมาหุ้นปรับตัวได้ดีกว่ากลุ่มฯ (PTT +6.3% เทียบกับ PTTEP และ PTTGC ที่ -1.6% และ +2.2% ตามลำดับ) เพราะมีสิทธิจองซื้อหุ้น OR ช่วยประครองราคา ทั้งนี้ สิทธิดังกล่าวจะสิ้นสุดลงตั้งแต่วันที่ 4 ม.ค.นี้ ทำให้ความน่าสนใจการลงทุนระยะสั้นหายไป

2.PTTEP - คงคำแนะนำ TRADING เนื่องจากมองว่าครึ่งแรกปี 64 หุ้นจะได้ผลบวกจากราคาน้ำมันจำกัด เพราะผลิตภัณฑ์หลัก (70%) เป็นก๊าซธรรมชาติซึ่งโครงสร้างราคามี Lag-time กับน้ำมันดิบ 6 ถึง 12 เดือน รวมทั้งราคาก๊าซยังมีแนวโน้มลดลงในไตรมาส 4/63 ถึงไตรมาส 1/64

3.PTTGC คงคำแนะนำ ซื้อ และให้เป็นตัวแทนหุ้นได้ประโยชน์จากการฟื้นตัวของราคาน้ำมัน จากโมเมนตัมกำไรครึ่งแรกปี 64 ที่น่าสนใจเพราะแนวโน้มอัตรากำไรที่สูงขึ้นตามราคาน้ำมัน และปริมาณขายสูงขึ้นจากการ COD โรงงาน PO/Polyols - ORP ช่วงต้นปี 2564 รวมทั้งอัตราการผลิตที่ดีขึ้นจากแผนปิดซ่อมบำรุงที่ลดลง

ส่วนประเด็นความเสี่ยง COVID-19 ระบาดรุนแรงขึ้น, สงครามการค้า, Compliance และมาตรการของ OPEC+, ปิดซ่อมบำรุงนอกแผน, ภัยธรรมชาติ, ประกาศราคาน้ำมัน OSP, การเปลี่ยนแปลงทางเทคโนโลยี, นโยบายพลังงานของสหรัฐฯ, ความคืบหน้าวัคซีน

PTTEP คว้าสิทธิโรงไฟฟ้าเมียนมา

ด้านนักวิเคราะห์ บริษัทหลักทรัพย์ ดีบีเอส วิคเคอร์ส ( ประเทศไทย ) จำกัด ระบุว่า ล่าสุด PTTEP ได้รับอนุมัติสิทธิพัฒนาโครงการผลิตไฟฟ้าจากก๊าซธรรมชาติในเมียนมาครบวงจร (สำรวจและพัฒนา, โรงไฟฟ้า โครงข่ายระบบท่อส่งก๊าซ) และได้ลงนามในหนังสืออนุญาตให้เริ่มดำเนินงาน (Notice to Proceed) กับกระทรวงไฟฟ้าและพลังงานเมียนมา (Ministry of Electricity and Energy : MOEE) เมื่อวันที่ 30 ธันวาคม 63 โดยโรงไฟฟ้าพลังความร้อนร่วมนี้มีกำลังการผลิต 600 MW ใช้เงินลงทุนประมาณ 2 พันล้านดอลลาร์

โดยแหล่งก๊าซที่ใช้ในโรงไฟฟ้ามาจากแหล่งที่บริษัทลงทุนไว้อยู่แล้ว ได้แก่ โครงการซอติก้า และโครงการเมียนมา เอ็ม 3 ซึ่งมีสัญญาขายก๊าซให้รัฐวิสาหกิจของเมียนมาเป็นเวลา 20 ปี ต่อสัญญาได้ 5 ปี นับจากวันเริ่มขายไฟฟ้าเชิงพาณิชย์ (COD) ซึ่งคาดประกาศการตัดสินใจลงทุนขั้นสุดท้าย (FID) ของโครงการได้ภายในปี 2565 กำลังการผลิตไฟฟ้าจากโครงการนี้จะสามารถรองรับความต้องการใช้ไฟฟ้าคิดเป็นสัดส่วน 10% ของกำลังการผลิตไฟฟ้ารวมในประเทศเมียนมา

ดังนั่นประเด็นดังกล่าว มองว่าเป็นพัฒนาการในทางบวกในระยะยาวกับ PTTEP ทั้งที่จะมีรายได้จากการขายก๊าซเพิ่มขึ้นอีกประมาณ 5% ของปริมาณขายในปัจจุบัน และส่วนแบ่งกำไรจากโรงไฟฟ้าที่จะเพิ่มเข้ามา ส่วนระยะสั้นยังไม่ได้นำมาใส่ไว้ในประมาณการ เราคงคำแนะนำซื้อ PTTEP ให้ราคาพื้นฐาน 109 บาท

ส่วนนักวิเคราะห์บริษัทหลักทรัพย์ เคทีบี (ประเทศไทย) จำกัด มองว่าโครงการดังกล่าวทางกลุ่ม PTT จะจัดสรรงานให้ตรงกับการดำเนินธุรกิจหลักของบริษัทในเครือ ซึ่งทำให้คาดว่า GPSC จะได้งานในส่วนของการพัฒนาโครงการโรงไฟฟ้าขนาด 600MW ในโครงการดังกล่าว (ทั้งนี้สอดคล้องกับข้อมูลที่ผู้บริหารได้แจ้งในช่วงปี 2563 ที่ผ่านมาถึงการมีโอกาสเข้าไปพัฒนาโครงการโรงไฟฟ้าขนาดใหญ่ร่วมกับกลุ่ม PTT ในประเทศเมียนมาร์) โดยหากอิงอัตราผลตอบแทน EIRR) ที่ราว 12% สัดส่วน D/E ที่ 3:1 และ cost per MW ที่ราว 30 ล้านบาท (GPSC ถือ 60%) คาดสร้างมูลค่าเพิ่มให้กับหุ้น GPSC อีกราว 3.85 บาท/หุ้น ทั้งนี้เบื้องต้นเรายังคงคำแนะนำ ซื้อ ราคาเป้าหมายที่ 85.00 บาท

ตัวสร้างความมั่นคงให้รายได้ในระยะยาว

เรามองเป็นบวกต่อโครงการลงทุนดังกล่าว โดยเรามองว่าเป็นการต่อยอดการลงทุนของ PTTEP ในเมียนมา ทั้งนี้ในเบื้องต้น เราประเมินว่าโรงไฟฟ้าดังกล่าวจะต้องใช้ปริมาณก๊าซธรรมชาติประมาณ 100 mmscfd หรือคิดเป็นประมาณ 1.7 หมื่นบาร์เรลเทียบเท่าน้ำมันดิบ (boed) (4% ของประมาณการยอดขายของเราในปี 2021) เราคาดว่าโครงการนี้จะ COD ได้ในปี 2567-68 และบนสมมติฐานว่า PTTEP ถือหุ้นในโครงการโรงไฟฟ้า 40% เราคาดว่าโครงการทั้งหมดนี้จะสร้าง upside ต่อราคาเป้าหมายของเราประมาณ 5.00 บาท/หุ้น อย่างไรก็ดี โครงการลงทุนนี้ยังมีความไม่แน่นอน เราจึงยังไม่ได้รวมเข้าไปในประมาณการกำไรของเรา

ดังนั้น คงมุมมองกำไรของ PTTEP เติบโตต่อเนื่องในปี 2564-66 โดยยังคงประมาณการกำไรสุทธิในปี 64 อยู่ที่ 27.5 พันล้านบาท เพิ่มขึ้น +5% YoY และกำไรปี 65 ที่ 35.4 พันล้านบาท เติบโต +28% YoY โดยมีปัจจัยหนุนจาก 1) ปริมาณการขายที่เติบโตต่อเนื่อง จากการเริ่มโครงการใหม่ๆ เช่น แอลจีเรีย ฮาสสิ เบอร์ ราเคซ จี 1/61 และ จี 2/61และ 2) ต้นทุนต่อหน่วย (unit cost) ลดลงตามแผนของบริษัท

GPSC ไม่ได้รับผลกระทบแม้มีล็อกดาวน์

ด้าน GPSC ล่าสุดแจ้งตลาดหลักทรัพย์แห่งประเทศไทยว่า บริษัทสามารถผลิตแบตเตอรี่ด้วยเทคโนโลยี Semi-solid เซลล์แรกของประเทศไทย หรือ“G-Cell” ได้แล้ว และคาดว่าโรงงานจะแล้วเสร็จพร้อมดำเนินการผลิต(Start of Regular Production) ภายใน ไตรมาส 2/64 โดยในช่วงแรกโรงงานจะผลิตแบตเตอรี่ ทั้งในส่วน Mobility และ Stationary ป้อนให้กับโรงงานอุตสาหกรรม สถานีอัดประจุ ธุรกิจขนส่ง เช่น รถตุ๊กตุ๊กไฟฟ้า รถบัสไฟฟ้า และการประยุกต์ใช้งาน ด้านอื่น ๆ เป็นต้น

ทั้งนี้บริษัทได้เริ่มดำเนินการก่อสร้างโรงงานผลิตหน่วยกักเก็บพลังงาน (Energy Storage Unit) ด้วยเทคโนโลยี Semi-solid ตั้งแต่เดือน ก.พ.63 มูลค่าโครงการประมาณ 1,100 ล้านบาท ตั้งอยู่ที่นิคมอุตสาหกรรมมาบตาพุด จังหวัดระยอง มีกำลังการผลิตในระยะแรกอยู่ที่ 30 เมกะวัตต์ชั่วโมง

“หุ้นกลุ่มโรงไฟฟ้าซึ่งเป็นกลุ่ม Defensive ที่ยังคง Laggard ได้ประโยชน์จากเงินบาทแข็งค่า และมีความน่าสนใจมากขึ้นจาก Bond yield ในประเทศที่ปรับตัวลง อาทิ GULF, GPSC, EA, BGRIM, EGCO, RATCH, ACE” ภายใต้มุมมองของนักวิเคราะห์บริษัทหลักทรัพย์ ทรีนีตี้ จำกัด

เช่นเดียวกันกับนักวิเคราะห์บริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน) ที่ระบุว่า ผลประกอบการของ GPSC ส่วนใหญ่มีความแน่นอนจากสัญญาซื้อขายไฟฟ้าแบบ IPP (ซึ่งไม่ได้รับผลกระทบหากมีการล๊อคดาวน์ หรืออุปสงค์ไฟฟ้าลดลง) และบริษัทยังมีโรงไฟฟ้า SPP ซึ่งลูกค้าส่วนใหญ่เป็นโรงงานปิโตรเคมี ซึ่งปัจจุบันได้อานิสงค์จากอุปสงค์ในตลาดโลกที่เพิ่มขึ้น นอกจากนี้อัตรากำไรของโรงไฟฟ้า SPP จะดีต่อเนื่องในครึ่งแรกปี 2564 เพราะต้นทุนก๊าซที่ยังคงต่ำอยู่ และราคาขายไฟฟ้าไม่ได้ปรับเปลี่ยนไปมากนัก ดังนั้นคงคำแนะนำ ซื้อ ราคาเป้าหมาย 80 บาท

ส่วนนักวิเคราะห์บริษัทหลักทรัพย์ ไทยพาณิชย์ จำกัด ได้ประเมินปี 2564 ทาง GPSC จะรายงานกำไรสุทธิ 9,462 ล้านบาท เพิ่มขึ้นจากปี 2563 ที่คาดจะมีกำไรสุทธิ 7,960 ล้านบาท โดยกระแสเงนสดที่แข็งแกร่งในธุรกิจโรงไฟฟ้าและธุรกิจไอน้ำทังที่เป็นของบริษัทเองและผ่านสวนแบ่งกําไรจาก JV เป็นปัจจัยบวก โดยราคาเป้าหมายที่เราคํานวณที่ 95 บาท และยงคงเรทติ้ง OUTPERFORM

TOP ปีนี้พลิกมีกำไร

ด้าน TOP โดยนักวิเคราะห์บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด กล่าวว่าบริษัท รายงานเกี่ยวกับการปรับโครงสร้างธุรกิจเรือขนส่ง สาระสำคัญ อาทิ ปรับโครงสร้างธุรกิจเรือขนส่ง โดยจะจำหน่ายหุ้นบจ. ไทยออยล์มารีน (TM) ที่ถืออยู่ทั้งหมด 100% ให้แก่บจ. ภูริช มารีน (บริษัทย่อยของ PRM) มูลค่าซื้อขายเบื้องต้นอยู่ที่ 346.5 ล้านบาท ซึ่งอาจเปลี่ยนแปลงขึ้นอยู่กับมูลค่าของเงินสด - หนี้สิน ณ วันที่ซื้อขายเสร็จสมบูรณ์ ทั้งนี้ ก่อน TOP จะขาย และโอนหุ้น TM ให้ผู้ซื้อ TOP จะเข้าซื้อหุ้น Thai Oil Marine International (TOMI) ทั้งหมดจาก TM ซึ่งมีมูลค่าราว 270 ล้านบาท จากนั้นจะเลิกกิจการ - ชำระสินทรัพย์ที่มีอยู่ของ TOMI

ดังนั้น เมื่อรวม 1. เงินสดในมือของ TM 2.กระแสเงินสดจากการเลิกกิจการ TOMI และ 3.มูลค่าการขายหุ้น TM กระแสเงินสดที่ TOP จะได้รับทั้งหมดจากการจำหน่าย TM จะอยู่ที่ประมาณ 800 ล้านบาท นอกจากนี้ หนี้สินในงบฐานะการเงินรวมของ TOP จะลดลงราว 1.4 พันล้านบาท เนื่องจากหนี้สินของ TM จะไม่ถูก Consol ในงบการเงินของ TOP

อย่างไรก็ตามจากการ Conference call ผู้บริหารให้ข้อมูลว่าการปรับโครงสร้างครั้งนี้เป็นไปตามกลยุทธ์การดำเนินธุรกิจระยะยาวที่วางแผนไว้อยู่แล้ว การปรับโครงสร้างนี้จึงทำให้ TOP จะสามารถจัดสรรทรัพยากรที่มีเพื่อมุ่งเน้นการลงทุนในธุรกิจหลัก (โรงกลั่น ปิโตรเคมี ผลิตภัณฑ์มูลค่าสูง และธุรกิจใหม่) ได้เต็มที่มากขึ้น ผู้ซื้อยังเป็นกลุ่มพันธมิตรที่มีความสัมพันธ์กันยาวนาน สามารถทำสัญญาขนส่งทางเรือระยะยาวได้เช่นเดิม นอกจากนี้ ผู้ซื้อยังเป็นผู้ประกอบการที่มีประสบการณ์ในธุรกิจเรือขนส่งอย่างยาวนาน ซึ่งจะช่วยเพิ่มความสามารถการแข่งขันให้ TM มีประสิทธิภาพสูงขึ้น

TOP อัพเดทข้อมูลเกี่ยวกับการลงทุนโครงการ TOP SPP Expansion ซึ่งเป็นโรงไฟฟ้าเชื้อเพลิงก๊าซธรรมชาติ กำลังผลิตไฟฟ้า 115 MW ไอน้ำ 260 ตัน/ชั่วโมง เงินลงทุน 145 ล้านเหรียญฯ คาดเริ่มดำเนินการเชิงพาณิชย์ ไตรมาส 1/66 เพื่อทดแทนโรงไฟฟ้า 118 MW ที่กำลังสิ้นสุดสัญญาขายไฟฟ้าในปี 2566, ช่วยรองรับความต้องการใช้ไฟฟ้าที่สูงขึ้น, และเพิ่มประสิทธิภาพการผลิตให้ดีขึ้น

นักวิเคราะห์กล่าวอีกว่า เรามีมุมมองเป็นกลางต่อการปรับโครงสร้างธุรกิจครั้งนี้ โดยบริษัท รายงานปรับโครงสร้างธุรกิจเป็นครั้งที่ 2 ในปีนี้ (ปรับโครงสร้างธุรกิจไฟฟ้าเมื่อเดือนส.ค.) ซึ่งราคาที่ซื้อขายครั้งนี้ใกล้เคียงกับมูลค่าทางบัญชีของ TM ทำให้คาดว่ากำไรจากการขายหุ้น TM ครั้งนี้ไม่มีนัยสำคัญต่อฐานกำไรของ TOP ขณะที่งวด 9M63 TM มีกำไรราว 30 - 40 ล้านบาท เมื่อเทียบกับฐานกำไรในปีปกติของ TOP ที่ระดับหมื่นล้านบาท สัดส่วนกำไรของ TM ที่หายไปจากการปรับโครงสร้างนี้จึงไม่มีผลกระทบอย่างมีนัยสำคัญต่องบรวมของ TOP

อย่างไรก็ตาม ภายหลังปรับโครงสร้างผลประกอบการของธุรกิจโรงกลั่นของบริษัท จะมีความอ่อนไหวต่อความผันผวนของค่าขนส่ง (Freight) สูงกว่าเดิม เนื่องจากที่ผ่านมาธุรกิจเรือขนส่ง TM ช่วยให้ TOP จำกัดความเสี่ยงที่เกิดจากความผันผวนของค่าขนส่ง โดยเดิม TM มีเรือ VLCC จำนวน 3 ลำ เทียบกับความต้องการใช้ทั้งหมดของ TOP จำนวน 4 ลำ

ดังนั้นคงประมาณการกำไรสุทธิปี 2564 ที่ 2.1 พันล้านบาท พลิกจากขาดทุนในปี 2563 และคงมุมมองเป็นกลางต่อการลงทุน TOP แนะนำเพียงการ TRADING ราคาเหมาะสม ณ สิ้นปี 2564 ที่ 59.00 บาท เนื่องจากประเมินว่า 1) ผลประกอบการ และค่าการกลั่นช่วง 1H64 ยังไม่โดดเด่น 2) แม้วัคซีนจะสามารถใช้ได้อย่างแพร่หลายช่วง 2H64 แต่เชื่อว่าค่าการกลั่นปี 2564 ยังอยู่ระดับต่ำเทียบกับค่าเฉลี่ยในอดีต เนื่องจากมองว่าโรงกลั่นในภูมิภาคที่ลดอัตราการผลิต หยุดผลิตชั่วคราวในช่วงที่ผ่านมา จะสามารถเพิ่มการผลิตเพื่อดูดซับอุปสงค์ที่ฟื้นตัวได้ในระยะสั้น และ 3) กระแสเงินสดช่วง 1 2 ปีข้างหน้ายังมีแนวโน้มตึงตัวเพราะบริษัทฯ อยู่ระหว่างลงทุนโครงการขนาดใหญ่ CFP

IRPC ปี 64 กำไรสวย

และสุดท้าย IRPC โดยนักวิเคราะห์บริษัทหลักทรัพย์ เคจีไอ (ประเทศไทย) ระบุว่า เราคาดว่ากำไรสุทธิของ IRPC ในปี 2564 จะฟื้นตัวขึ้นอย่างมีนัยสำคัญมาอยู่ที่ 4.4 พันล้านบาท จากที่คาดว่าจะขาดทุนสุทธิ 7.4 พันล้านบาทในปี 2563 เนื่องจากคาดว่า i) กำไรจากสต็อกน้ำมันจะเพิ่มขึ้น, ii) base GRM จะสูงขึ้น และ iii) ไม่มีค่าใช้จ่ายพิเศษ 1.7 พันล้านบาทจากการจ่ายโบนัสพนักงานเกษียณก่อนกำหนดเหมือนกับในไตรมาส 4/63

โดยเราคาดว่าในปี 2564 จะมีกำไรจากสต็อกน้ำมัน 1.6 พันล้านบาท จากที่คาดว่าจะขาดทุนจากสต็อกน้ำมันถึง 4.4 พันล้านบาทในปี 2563 เนื่องจากคาดว่าราคาน้ำมันดิบดูไบจะเพิ่มขึ้น YoY จาก 42 เหรียญสหรัฐต่อบาร์เรล เป็น 53 เหรียญสหรัฐต่อบาร์เรล ในปี 2564 และเรายังคาดว่า base GRM ของ IRPC จะพุ่งสูงขึ้นถึง 139% YoY เป็น 3.5 เหรียญสหรัฐต่อบาร์เรล ในปี 2564 เนื่องจากคาดว่า spread ของทั้งน้ำมันเบนซิน, น้ำมันเครื่องบิน และน้ำมันดีเซลจะเพิ่มขึ้นในปี 2564

นอกจากนี้ เราคาดว่าค่าใช้จ่าย SG&A ในปี 2564 จะลดลง 26% YoY เหลือ 6.1 พันล้านบาท เนื่องจากไม่มีค่าใช้จ่ายพิเศษ 1.7 พันล้านบาทจากการจ่ายโบนัสพนักงานเกษียณก่อนกำหนด และต้นทุนค่าแรงงานลดลงประมาณ 500 ล้านบาทจากค่าใช้จ่ายปกติในปี 2563 ถึงแม้ว่า spread ของ PP และ ABS จะเพิ่มขึ้นอย่างมากในไตรมาส 4/63 จากการฟื้นตัวของกลุ่มยานยนต์ แต่ก็ยังคงถูกกดดันจากอุปทานใหม่ที่จะเพิ่มขึ้นในปีหน้า

ดังนั้นปรับเพิ่มราคาเป้าหมายปี 2564 ขึ้นเป็น 3.60 บาท จากเดิมที่ 2.80 บาท เพื่อสะท้อนถึงการปรับเพิ่มประมาณการปี 2564 และความคาดหวังว่ากำไรจะโตแรงในปี 2564 นอกจากนี้ เรายังคาดว่ากำไรจากธุรกิจหลักจะเพิ่มขึ้นอย่างมากทั้ง YoY และ QoQ เป็นกว่า 1.0 พันล้านบาทในไตรมาส 4/63 เนื่องจาก spread ของทั้ง PP และ ABS เพิ่มขึ้นอย่างมีนัยสำคัญในไตรมาส 4/63 ดังนั้นเราจึงยังคงคำแนะนำซื้อ IRPC