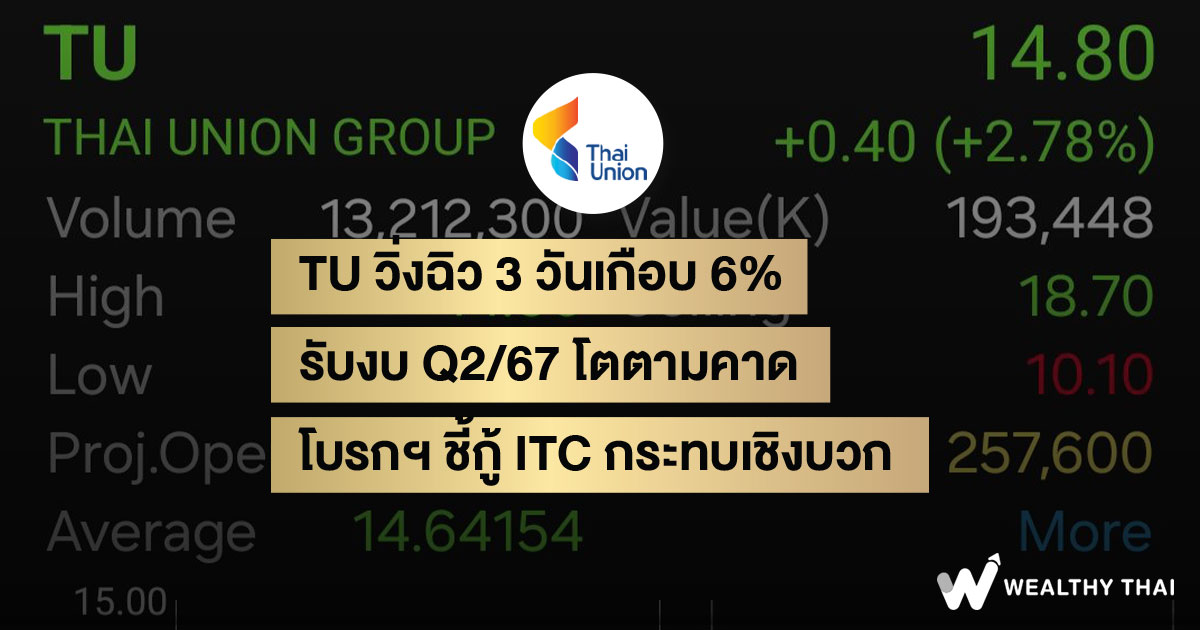

TU วิ่งฉิว 3 วันเกือบ 6% รับงบ Q2/67 โตตามคาด โบรกฯ ชี้กู้ ITC กระทบเชิงบวก

ราคาหุ้นของ บริษัท ไทยยูเนี่ยน กรุ๊ป จำกัด (มหาชน) หรือ TU ปิดตลาดภาคเช้าวันนี้ (8 ส.ค.67) อยู่ที่ระดับ 14.80 บาท เพิ่มขึ้น 0.40 บาท หรือ +2.78% ด้วยมูลค่าการซื้อขาย 193.46 ล้านบาท โดยการปรับตัวเพิ่มขึ้นของราคาหุ้นในวันนี้ นับเป็นการปรับตัวเพิ่มขึ้นเป็นวันที่ 3 นับตั้งแต่ราคาหุ้นอยู่ที่ระดับ 14.00 บาท เมื่อวันที่ 6 ส.ค.67 โดยคิดเป็นการปรับตัวเพิ่มขึ้นในช่วงเวลา 3 วันถึง 5.71%

ทั้งนี้ ราคาหุ้นที่ปรับตัวเพิ่มขึ้นอย่างต่อเนื่อง คาดว่ามาจากการที่ก่อนหน้านี้ได้มีนักวิเคราะห์ออกมาคาดการณ์ผลกาดำเนินงานของ TU ในช่วงไตรมาส 2 ไว้ว่าจะมีการเติบโต ซึ่งวานนี้ (7 ส.ค.67) TU ได้เผยแพร่ผลดำเนินงานงวดไตรมาส 2/67 ผ่านตลาดหลักทรัพย์แห่งประเทศไทย (SET) ซึ่งเป็นไปในทิศทางเดียวกับการคาดการณ์จากนักวิเคราะห์

ทั้งนี้ ราคาหุ้นที่ปรับตัวเพิ่มขึ้นอย่างต่อเนื่อง คาดว่ามาจากการที่ก่อนหน้านี้ได้มีนักวิเคราะห์ออกมาคาดการณ์ผลกาดำเนินงานของ TU ในช่วงไตรมาส 2 ไว้ว่าจะมีการเติบโต ซึ่งวานนี้ (7 ส.ค.67) TU ได้เผยแพร่ผลดำเนินงานงวดไตรมาส 2/67 ผ่านตลาดหลักทรัพย์แห่งประเทศไทย (SET) ซึ่งเป็นไปในทิศทางเดียวกับการคาดการณ์จากนักวิเคราะห์

โดยผลการดำเนินงานในช่วงไตรมาส 2/67 ของ TU มีกำไรสุทธิอยู่ที่ 1,219 ล้านบาท เพิ่มขึ้น 14.2% เมื่อเทียบกับไตรมาสเดียวกันของปีก่อน โดยได้รับแรงหนุนจากการฟื้นตัวต่อเนื่องของกลุ่มธุรกิจอาหารกระป๋อง อาหารสัตว์เลี้ยง และสินค้าเพิ่มมูลค่าและอื่น ๆ ขณะที่อัตราส่วนกำไรขั้นต้นปรับตัวขึ้นมาอยู่ที่ 18.5% นับเป็นอัตราเติบโตสูงที่สุดอันดับสองในรอบ 3 ปี

ขณะที่ บริษัทหลักทรัพย์ อินโนเวสท์ เอกซ์ จำกัด ระบุว่า กำไรสุทธิไตรมาส 2/67 ของ TU ออกมาตามคาดที่ 1.2 พันลบ. เพิ่มขึ้น 19% จากช่วงเดียวกันเมื่อปีก่อน (YoY) และเพิ่มขึ้น 6% จากไตรมาสก่อน (QoQ) โดยหากตัดขาดทุนจากอัตราแลกเปลี่ยนออกไป พบว่ากำไรปกติไตรมาส 2/67 อยู่ที่ 1.4 พันลบ. เพิ่มขึ้น 13% YoY และเพิ่มขึ้น 60% QoQ สูงกว่าที่ INVX และตลาดคาดอยู่ 10-20% จากอัตรากำไรขั้นต้นและส่วนแบ่งกำไรจากบริษัทร่วมที่ดีกว่าคาด

โดยกำไรที่เพิ่มขึ้น YoY มาจากยอดขายที่ดีขึ้น (ได้ผลบวกจากการแปลงอัตราแลกเปลี่ยนจากการอ่อนค่าของเงินบาท และธุรกิจอาหารสัตว์เลี้ยงที่ดีขึ้น) อัตรากำไรขั้นต้นที่กว้างขึ้น (ธุรกิจอาหารสัตว์เลี้ยงและธุรกิจอาหารทะเลแช่แข็ง) และส่วนแบ่งกำไรจากบริษัทร่วมที่สูงขึ้น (ส่วนแบ่งกำไรจาก Avanti ดีขึ้น และไม่มีการบันทึกขาดทุนจาก Red Lobster เหมือนในไตรมาส 2/66) ซึ่งมากเกินพอชดเชยอัตราส่วนค่าใช้จ่าย SG&A/ยอดขายที่สูงขึ้นจากค่าใช้จ่ายการตลาดและค่าที่ปรึกษาที่สูงขึ้น

ในขณะที่กำไรที่เพิ่มขึ้น QoQ เกิดจากยอดขาย (ทุกธุรกิจ) และอัตรากำไรขั้นต้น (ธุรกิจอาหารทะเลแปรรูปและธุรกิจอาหารสัตว์เลี้ยง) ที่ดีขึ้น TU ประกาศจ่ายเงินปันผลระหว่างกาลที่ 0.31 บาท/หุ้น (XD วันที่ 21 ส.ค.)

ทั้งนี้ คาดว่ากำไรไตรมาส 3/67 แข็งแกร่งขึ้น และ TU มีการปรับเป้าหมายปี 2567 เพิ่มขึ้น ราคา spot ปลาทูน่าท้องแถบค่อยๆ ปรับตัวขึ้นจากระดับต่ำสุดในรอบ 3 ปีที่ US$1,333/ตัน ในไตรมาส 1/67 เป็น US$1,478/ตัน (เพิ่มขึ้น 11% QoQ) ในไตรมาส 2/67 และ US$1,580/ตัน (เพิ่มขึ้น 7% QoQ) ในไตรมาส 3/67TD จากปัจจัยฤดูกาล (การห้ามจับปลาด้วยเครื่องล่อ (FAD) ในมหาสมุทรแปซิฟิกตะวันตกใน 3Q67) แต่ยังคงลดลง 20% YoY โดยอยู่ที่ US$1,431/ตัน ใน 7M67 (เทียบกับ US$1,784/ตัน ในปี 2566) สถานการณ์เช่นนี้จะช่วยสนับสนุนธุรกิจอาหารทะเลแปรรูปของ TU จากราคาผลิตภัณฑ์ OEM ที่ดีขึ้น (สัญญาระยะสั้น) ท่ามกลางต้นทุนวัตถุดิบปลาทูน่าระดับต่ำ (มีสต๊อกอยู่ในมือราว 5 เดือน)

ในครึ่งหลังปี 2567 คาดว่ากำไรไตรมาส 3/67 จะเพิ่มขึ้น QoQ จากปัจจัยฤดูกาล และ YoY จากยอดขายที่ดีขึ้นและมาร์จิ้นที่กว้างขึ้น หลักๆ เกิดจากธุรกิจอาหารทะเลแปรรูป (เพิ่มขึ้น YoY และ QoQ) จากส่วนต่างระหว่างราคากับต้นทุนที่ดีขึ้น และส่วนหนึ่งเกิดจากธุรกิจอาหารสัตว์เลี้ยง (เพิ่มขึ้น YoY) จากยอดขายผลิตภัณฑ์พรีเมียมที่มีมาร์จิ้นสูงที่เพิ่มขึ้นอย่างต่อเนื่อง

โดยมองภาพในช่วงครึ่งปีหลัง 2567 ดีกว่าช่วงครึ่งปีแรก 2567 ซึ่งได้รับการสนับสนุนจากการที่ TU ปรับเป้าหมายสำหรับปี 2567 เพิ่มขึ้น โดยตั้งเป้ายอดขายเติบโต 4-5% จากปีก่อน (เทียบกับเป้าเดิมที่ 3-4% กว่า 2.7% ในครึ่งปีแรก) และอัตรากำไรขั้นต้นที่ 18-18.5% (เทียบกับเป้าเดิมที่ 17-18% สูงกว่า 17.9% ในครึ่งปีแรก)

สำหรับประเด็นการทำสัญญากู้เงินฉบับใหม่กับ ITC เมื่อวันที่ 7 ส.ค.67 ที่คณะกรรมการของ TU มีมติอนุมัติการกู้ยืมเงินจาก ITC วงเงินไม่เกิน 1.1 หมื่นลบ. เพื่อใช้ในกิจการทั่วไปและ/หรือเพื่อการชำระคืนเงินกู้ โดยประกอบด้วย 1) วงเงินกู้ระยะยาวไม่เกิน 6 พันลบ. ระยะเวลาการกู้ 3 ปี อัตราดอกเบี้ย 3.1% ต่อปี

2) วงเงินกู้หมุนเวียนไม่เกิน 5 พันลบ. ระยะเวลาการกู้ 1 ปี อัตราดอกเบี้ยเท่ากับอัตราดอกเบี้ยนโยบายที่ประกาศโดยกนง. +0.1% ต่อปี โดยการกู้ยืมทั้งสองประเภทนี้สามารถต่ออายุได้ รวมอายุทั้งสิ้นไม่เกิน 6 ปี การกู้ยืมเงินดังกล่าวจะเกิดขึ้นหลังจาก ITC ได้รับอนุมัติจากที่ประชุมผู้ถือหุ้นในวันที่ 30 ก.ย.

ทั้งนี้ เหตุผลในการทำธุรกรรมครั้งนี้ คือ เพื่อให้ TU ได้รับประโยชน์จากต้นทุนทางการเงินที่ต่ำกว่าสถาบันการเงิน และเพิ่มผลตอบแทนให้กับ ITC จากการบริหารเงินสดส่วนเกิน เราประเมินว่ากำไร (หลังภาษี) ของ TU จะปรับเพิ่มขึ้นได้เฉลี่ย 0.4-1.4% ต่อปี ซึ่งเป็นผลมาจากดอกเบี้ยจ่ายที่ลดลง (เริ่มตั้งแต่ 4Q67 ซึ่งยังไม่รวมอยู่ในประมาณการของบล.อินโนเวสท์ เอกซ์)

ส่วนปัจจัยเสี่ยงที่สำคัญ คือ แรงกดดันเงินเฟ้อ อัตราดอกเบี้ยที่สูงขึ้น และการแข็งค่าของเงินบาท ปัจจัยเสี่ยงด้าน ESG ที่สำคัญ ได้แก่ การบริหารจัดการพลังงาน ของเสีย และน้ำ ผลิตภัณฑ์ที่ยั่งยืน นโยบายด้านสุขภาพและความปลอดภัยของลูกค้าและพนักงาน

Most Viewed

Sustainability

“Thai ESG” และ “Thai ESSGX”… จะมีการแสดงข้อมูลเชิงลึกเพิ่มเติมในแต่ละส่วน !!!

Updated 4 hours ago

Wealth EZ

“ทางเลือก” การลงทุนใหม่ๆ (2)… “Crypto Assets” !!!

Updated 19 hours from now

Where to put your money

“วิศวกรรมศาสตร์” ผสานศาสตร์ “การวางแผนการเงิน”... สร้าง “พิมพ์เขียวชีวิต” ที่แม่นยำ ถูกต้อง และวัดผลได้ !!!

Updated 1 day ago

Fun of Funds

“ES-CHEQ” ลุย 50 “หุ้นจีน A-Share”... รับ “ศก.ฟื้นตัว” ตอบโจทย์ความมั่งคั่ง “ระยะยาว” !!!

Updated 11 hours ago

Fund Move

บลจ.กสิกรไทย ตอกย้ำผู้นำธุรกิจจัดการลงทุนไทย กวาด 17 รางวัลการันตีความเป็นเลิศจากเวทีไทยและสากล

Updated 1 day ago

Follow Us