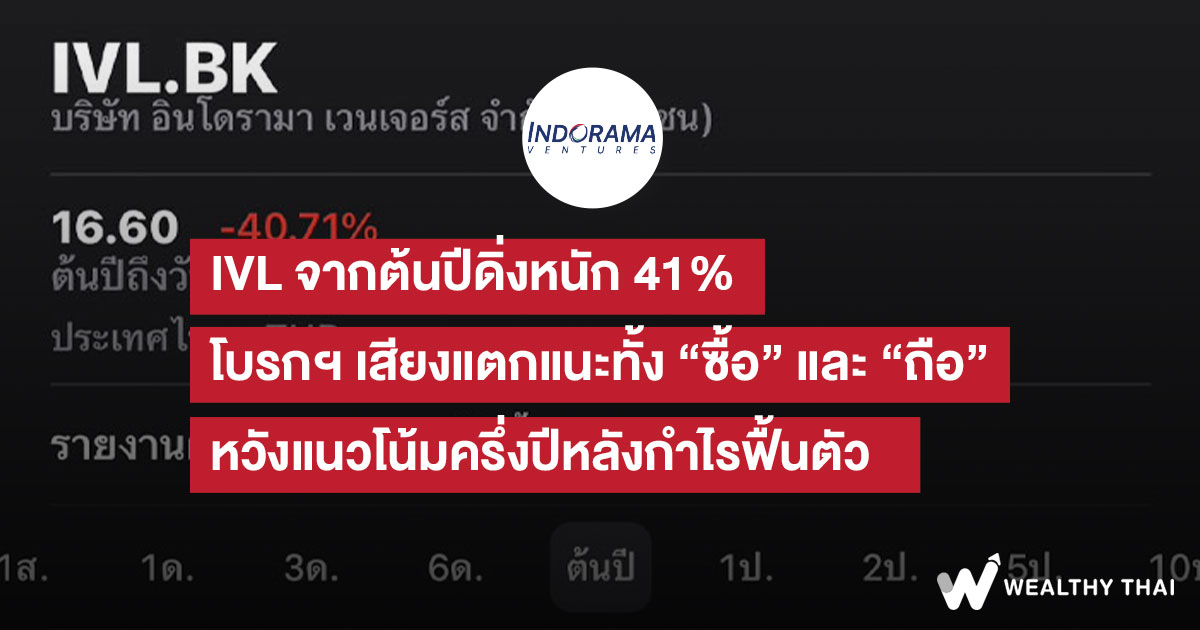

IVL จากต้นปีดิ่งหนัก 41% โบรกฯ เสียงแตกแนะทั้ง “ซื้อ” และ “ถือ” หวังแนวโน้มครึ่งปีหลังกำไรฟื้นตัว

กลับมาเจอกันอีกครั้งกับ "คลีนิคแก้พอร์ต" ที่จะพาคุณไปสำรวจข่าวสารและแนวโน้มหุ้นที่น่าสนใจ วันนี้ Wealthy Thai จะพามาดูหุ้นของ บริษัท อินโดรามา เวนเจอร์ส จำกัด (มหาชน) หรือ IVL ที่มีการปรับตัวลดลงอย่างต่อเนื่องนับตั้งแต่ช่วงต้นปี 2567

โดยราคาหุ้นของ IVL ปรับตัวลดลงถึง 40.71% นับตั้งแต่ราคาหุ้นอยู่ที่ระดับ 28 บาท เมื่อวันที่ 3 ม.ค.67 และล่าสุดเมื่อวันที่ 9 ส.ค.67 ราคาหุ้นได้ปรับตัวลดลงมาที่ระดับ 16.60 บาท หลังประกาศผลประกอบการไตรมาส 2/67 พลิกเป็นขาดทุนสุทธิ 22,996 ล้านบาท

นักวิเคราะห์จากบริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน) ระบุว่า IVL รายงานผลขาดทุนสุทธิในไตรมาส 2/67 ที่ 22,996 ล้านบาท พลิกกลับจากการรายงานสุทธิในไตรมาส 2/66 และ ไตรมาส 1/67 และรายงานกำไรหลักที่ 1,448 ล้านบาท ลดลง 26% จากช่วงเดียวกันเมื่อปีก่อน แต่เพิ่มขึ้น 7% จากไตรมาสก่อนหน้า ซึ่งผลประกอบการเป็นไปตามที่ฝ่ายวิเคราะห์และตลาดคาดการณ์

ทั้งนี้ การบันทึกรายการด้อยค่าสินทรัพย์ราว 25,000 ล้านบาท เป็นปัจจัยหลักที่กดดันผลประกอบการไตรมาส 2/67 ให้อ่อนตัวลงทั้งจากไตรมาส 2/66 และ 1/67 ในด้านการดำเนินงานหลักปัจจัยสำคัญที่ส่งผลให้กำไรหลักปรับตัวลดลงจากช่วงเดียวกันของปีก่อน ได้แก่ 1. กำไรจากกลุ่มธุรกิจ PET และ Intermediates Chemicals (IOD-Upstream) ที่ลดลง และ 2. ดอกเบี้ยจ่ายที่เพิ่มขึ้น ในขณะที่ปัจจัยสำคัญส่งผลให้กำไรหลักปรับตัวดีขึ้นจากไตรมาสก่อนหน้า ได้แก่ 1. กำไรจากกลุ่มธุรกิจ Intergrated Downstream Surfactants ที่เพิ่มขึ้น และ 2. กำไรจากกลุ่มธุรกิจ Fiber ที่ปรับตัวสูงขึ้น

อย่างไรก็ตาม ฝ่ายวิเคราะห์คาดว่าผลการดำเนินงานไตรมาส 3/67 จะพลิกกลับเป็นกำไรจากช่วงเดียวกันของปีก่อน โดยได้แรงหนุนจากปริมาณขายที่เพิ่มขึ้น แต่คาดว่าจะอ่อนตัวลงจากไตรมาสก่อนหน้า เนื่องจากปริมาณขายและส่วนต่างของราคาผลิตภัณฑ์ที่ลดลงตามปัจจัยฤดูกาล

จากแนวโน้มผลการดำเนินงานปี 2567 ที่ไม่น่าตื่นเต้น ฝ่ายวิเคราะห์จึงยังไม่เห็นปัจจัยหนุนราคาหุ้นในระยะสั้น อย่างไรก็ตาม มูลค่าหุ้นปัจจุบันยังอยู่ในระดับต่ำ โดยซื้อขายที่ PBV ณ สิ้นปี 2567 ที่เพียง 0.6 เท่า (ต่ำกว่าค่าเฉลี่ยระยะยาวที่ 1.8 เท่าอยู่ 1.5SD) น่าจะจำกัดความเสี่ยงขาลงของราคาหุ้น จึงคงคำแนะนำ “ถือ”

ด้านนักวิเคราะห์จากบริษัทหลักทรัพย์ บียอนด์ จำกัด (มหาชน) ให้มุมมองว่า ผลประกอบการในไตรมาส 2/67 ของ IVL เป็นการฟื้นตัวของกำไรสุทธิอย่างต่อเนื่อง ซึ่งได้รับการสนับสนุนจากอัตรากำไรที่ดีขึ้นสำหรับผลิตภัณฑ์ต่างๆ หลังจากที่อัตรากำไรที่ต่ำในปี 2566 และการลดต้นทุนและการเพิ่มประสิทธิภาพในการปรับปรุงสินทรัพย์และโครงการ Olympus 2

อัตรากำไรสำหรับ PET-PTA แบบรวมจะมีการลดลงเพียงเล็กน้อย ขณะที่อัตราการเพิ่มขึ้นอาจจะถูกจำกัดในครึ่งหลังของปี 2567 เนื่องจากการเติบโตของความต้องการจะยังคงต่ำกว่าความสามารถในการผลิตที่เกินความต้องการ อัตรากำไรของ Indovinya ในละตินอเมริกาและสหรัฐอเมริกาจะเพิ่มขึ้นต่อไปในไตรมาสที่ 3/67 เนื่องจากความต้องการที่แข็งแกร่งขึ้น

อย่างไรก็ตาม ฝ่ายวิเคราะห์มองว่าราคาหุ้นของ IVL ได้สะท้อนถึงความเสี่ยงจากอัตรากำไรผลิตภัณฑ์ที่ตกต่ำและการด้อยค่าครั้งเดียวที่มีมูลค่า 25,000 ล้านบาทในไตรมาส 2/67 ไปแล้ว ในครึ่งหลังของปี 2567 คาดว่ากำไรสุทธิรายไตรมาสของ IVL จะฟื้นตัว โดยมีการฟื้นตัวเล็กน้อยในไตรมาส 3/67 ก่อนที่จะฟื้นตัวอย่างมีนัยสำคัญในไตรมาส 4/67 จากความต้องการที่เพิ่มขึ้นและการลดลงของการจัดหาสินค้าใหม่จากจีน

ดังนั้นฝ่ายวิเคราะห์จึงยังคงคำแนะนำ "ซื้อ" และเป้าหมายราคาที่ 33 บาท อิงจาก EV/EBITDA ที่ 7.5 เท่า สำหรับปี 2567 โดยราคาหุ้นของ IVL ปัจจุบันได้สะท้อนถึงความเสี่ยงจากอัตรากำไรที่อ่อนแอลงปีต่อปีของ PET/PTA และอัตราการใช้ประโยชน์ที่ลดลงปีต่อปีไปแล้ว แต่ยังไม่รวมถึงข้อดีจากการเติบโตของกำไรสุทธิในปี 2567-2568 จากการเพิ่มขึ้นของอัตราการใช้ประโยชน์ อัตรากำไรที่สูงขึ้น และการเพิ่มขึ้นของความสามารถในการผลิตใหม่