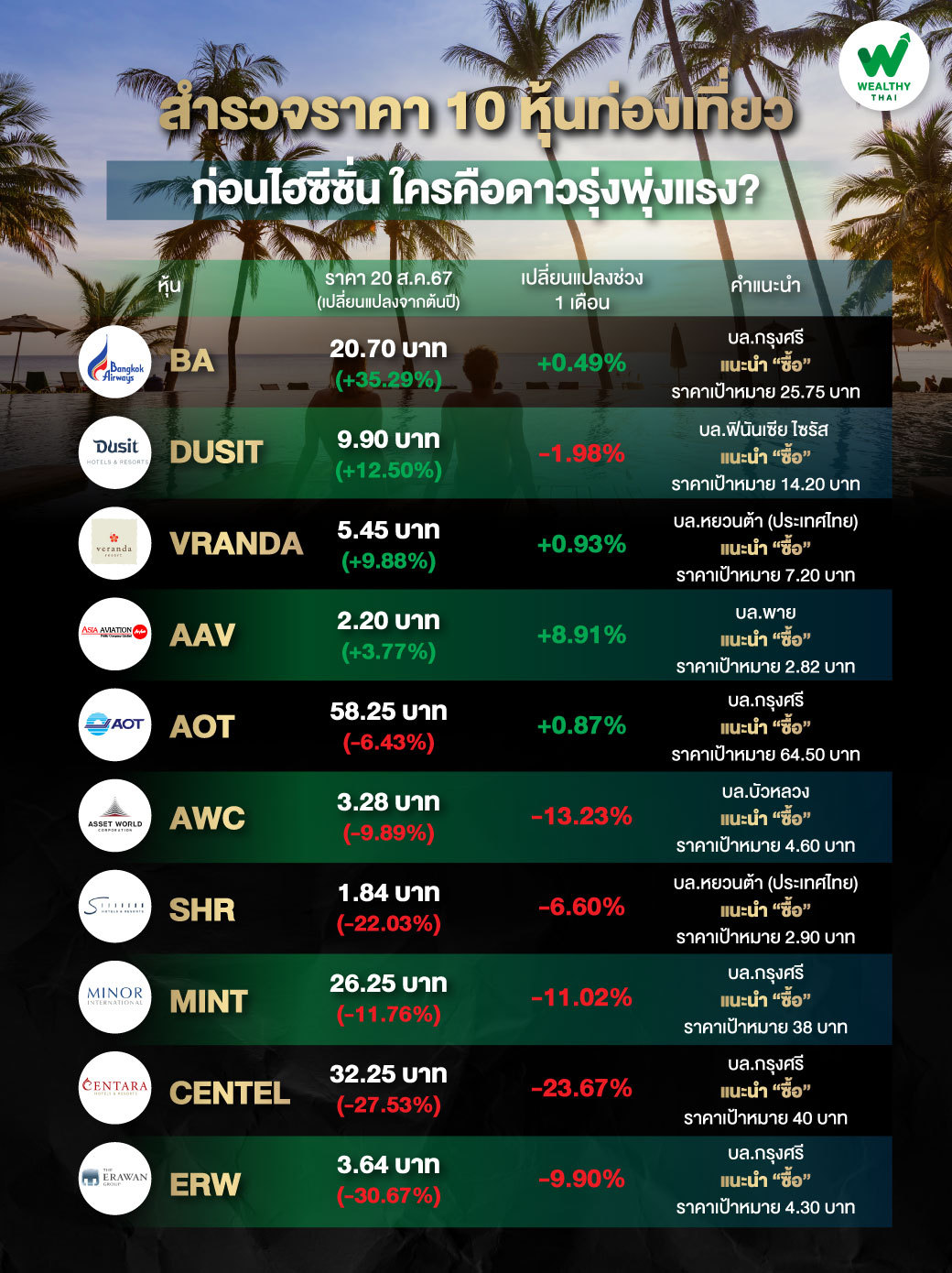

สำรวจราคา 10 หุ้นท่องเที่ยว ก่อนเข้าไฮซีซั่น ใครคือดาวรุ่งพุ่งแรง ?

ในช่วงครึ่งหลังของปี 2567 หุ้นกลุ่มท่องเที่ยวกำลังเข้าสู่ช่วงไฮซีซั่นตั้งแต่กันยายนถึงกุมภาพันธ์ ซึ่งเป็นโอกาสสำคัญ โดยเฉพาะในกลุ่มสายการบินและโรงแรมที่คาดว่าจะได้รับประโยชน์สูงสุดจากการฟื้นตัวของนักท่องเที่ยว โดยในครึ่งปีแรกมีนักท่องเที่ยวเข้าไทยแล้ว 17.5 ล้านคน เพิ่มขึ้น 35.5% จากช่วงเดียวกันของปีก่อน และคาดว่าจำนวนนี้จะพุ่งไปถึง 36.1 ล้านคนตลอดปี 2567 สูงกว่าปีก่อนที่มีนักท่องเที่ยว 28.2 ล้านคน

วันนี้ Wealthy Thai จะพาไปสำรวจราคา 10 หุ้นท่องเที่ยวตั้งแต่ต้นปี และแผนครึ่งปีหลังของแต่ละบริษัทว่ามีความน่าสนใจยังไงบ้างก่อนเข้าสู่ช่วงไฮซีซั่น

BA ราคา 20.70 บาท +35.29% จากต้นปีถึงปัจจุบัน

บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) ระบุว่า BA รายงานผลประกอบการไตรมาส 2 ที่แข็งแกร่ง โดยมีกำไรสุทธิเพิ่มขึ้นสูงกว่าคาดการณ์ถึง 30-40% การปรับเพิ่มประมาณการกำไรสุทธิปี 2567 ขึ้น 15% สะท้อนถึงการฟื้นตัวของปริมาณผู้โดยสารในช่วงครึ่งหลังของปี นอกจากนี้ การเข้าสู่ไฮซีซั่นของการท่องเที่ยวในไตรมาส 4/2567 คาดว่าจะช่วยเสริมกำไรให้เติบโตได้อย่างต่อเนื่อง แม้จะมีปัจจัยเสี่ยงจากต้นทุนซ่อมแซมเครื่องบินที่เพิ่มขึ้น แนะนำ "ซื้อ" ราคาเป้าหมายปรับเพิ่มเป็น 25.75 บาท

DUSIT ราคา 9.90 บาท +12.50% จากต้นปีถึงปัจจุบัน

บริษัทหลักทรัพย์ ฟินันเซีย ไซรัส จำกัด (มหาชน) ระบุว่า DUSIT ผลประกอบการในครึ่งปีแรกแสดงถึงการฟื้นตัวที่ดี โดยเฉพาะรายได้จากโรงแรมในต่างประเทศ อย่างไรก็ตาม ไตรมาส 3 คาดว่าจะเป็นช่วงโลว์ซีซั่นสำหรับธุรกิจโรงแรมในประเทศไทยและมัลดีฟส์ แต่ในช่วงไตรมาส 4 การเติบโตของรายได้จากการจัดการโรงแรมในต่างประเทศและการฟื้นตัวของธุรกิจโรงแรมในไทย คาดว่าจะช่วยให้ผลประกอบการดีขึ้น แนะนำ "ซื้อ" ราคาเป้าหมาย 14.20 บาท

VRANDA ราคา 5.45 บาท +9.88% จากต้นปีถึงปัจจุบัน

บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด ระบุว่า VRANDA มีแนวโน้มที่จะได้รับประโยชน์จากการฟื้นตัวของการท่องเที่ยวในช่วงครึ่งหลังของปี โดยเฉพาะในไตรมาส 4 ที่เป็นช่วง High Season การขยายธุรกิจโรงแรมและการเปิดโครงการใหม่คาดว่าจะช่วยเพิ่มรายได้และกำไรให้เติบโตอย่างมีนัยสำคัญ แนะนำ "ซื้อ" ราคาเป้าหมาย 7.20 บาท

AAV ราคา 2.20 บาท +3.77% จากต้นปีถึงปัจจุบัน

บริษัทหลักทรัพย์ พาย จำกัด (มหาชน) ระบุว่า AAV เตรียมพร้อมเปิดเส้นทางบินใหม่ในไตรมาส 4/2567 ซึ่งคาดว่าจะช่วยผลักดันรายได้และกำไรในช่วงครึ่งหลังของปี โดยเฉพาะจากนักท่องเที่ยวต่างชาติที่เพิ่มขึ้น ความสามารถในการขยายธุรกิจอย่างต่อเนื่องในปี 2568 ทำให้ AAV ยังคงเป็นหุ้นที่น่าจับตามองในกลุ่มสายการบิน แนะนำ "ซื้อ" ราคาเป้าหมาย 2.82 บาท

AOT ราคา 58.25 -6.43% จากต้นปีถึงปัจจุบัน

บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) ระบุว่า AOT โครงการใหม่ส่วนใหญ่ยังคงดำเนินตามแผนที่วางไว้ โดยคาดว่าจะมีความชัดเจนในหลายโครงการภายในปลายปี 2567 ประเด็นสำคัญ ได้แก่ การประมูลผู้ให้บริการรายที่ 3 ที่สุวรรณภูมิในเดือนพฤศจิกายน การเรียกเก็บค่าธรรมเนียม Transit/Transfer ภายในปี 2568 การขึ้นค่า PSC และการรับมอบสนามบินใหม่ 3 แห่งที่คาดว่าจะแล้วเสร็จในปลายปีนี้ นอกจากนี้ ยังมีโครงการพัฒนาที่ดินข้างสนามบินสุวรรณภูมิที่อยู่ในระหว่างการดำเนินการ ยังคงคำแนะนำ "ซื้อ" ราคาเป้าหมาย 64.50 บาท เนื่องจากโครงการใหม่ที่มีความชัดเจนในปลายปีนี้น่าจะช่วยชดเชยรายได้ที่ลดลง และเป็นโอกาสในการลงทุนในระยะยาว

AWC ราคา 3.28 บาท -9.89% จากต้นปีถึงปัจจุบัน

บริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน) ระบุว่า AWC คาดกำไรเพิ่มในไตรมาส 3/2567 เมื่อเทียบกับช่วงเดียวกันของปีก่อน แต่ลดลงจากไตรมาสก่อน จาก Low Season ในไทย แต่แนวโน้มการปรับประมาณการกำไรปี 2567 อาจสูงขึ้น โดยมีแผนเปิดโรงแรมใหม่ 10 แห่งระหว่างปี 2567-2570 คาดกำไรเติบโตเฉลี่ยสะสม 29% จึงคงคำแนะนำ “ซื้อ” สำหรับการเติบโตในระยะยาว ราคาเป้าหมาย 4.60 บาท

SHR ราคา 1.84 บาท -22.03% จากต้นปีถึงปัจจุบัน

บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด ระบุว่า แม้ว่า SHR จะรายงานผลประกอบการในไตรมาส 2 ที่อ่อนแอเนื่องจาก Low Season แต่การฟื้นตัวของธุรกิจในช่วงครึ่งหลังของปี โดยเฉพาะในไตรมาส 4 คาดว่าจะช่วยหนุนให้กำไรปรับตัวดีขึ้นอย่างมีนัยสำคัญ การเปิดโรงแรมใหม่และการปรับปรุงโรงแรมเดิมเสร็จสมบูรณ์จะเป็นปัจจัยหนุนสำคัญในการเพิ่มรายได้ แนะนำ "ซื้อ" ราคาเป้าหมาย 2.90 บาท

MINT ราคา 26.25 บาท -11.76% จากต้นปีถึงปัจจุบัน

บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) ระบุว่า MINT มีแนวโน้มที่จะเติบโตได้ดีในช่วงครึ่งหลังของปีจากธุรกิจโรงแรมในไทยและยุโรป เนื่องจากมีอีเวนต์ขนาดใหญ่และการท่องเที่ยวที่คึกคักในยุโรปช่วงเดือนกันยายน-ตุลาคม รวมถึงการลดภาระหนี้ที่ทำให้ค่าใช้จ่ายดอกเบี้ยลดลง คาดว่าผลประกอบการจะเติบโตต่อเนื่องในปี 2568 แนะนำ "ซื้อ" ราคาเป้าหมาย 38 บาท

CENTEL ราคา 32.25 บาท -27.53% จากต้นปีถึงปัจจุบัน

บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) ระบุว่า CENTEL เผชิญกับความท้าทายในธุรกิจอาหารและเครื่องดื่มในช่วงครึ่งหลังของปี อย่างไรก็ตาม ธุรกิจโรงแรมยังคงมีแนวโน้มที่จะเติบโตได้ดี โดยเฉพาะในญี่ปุ่นที่มีการปรับปรุงอัตราการเข้าพัก ความสามารถในการรักษาผลกำไรจากธุรกิจโรงแรมและการปรับลดต้นทุนจะเป็นปัจจัยสำคัญในการสนับสนุนการเติบโตในปี 2568 แนะนำ "ซื้อ" ราคาเป้าหมาย 40 บาท

ERW ราคา 3.64 บาท -30.67% จากต้นปีถึงปัจจุบัน

บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) ระบุว่า แม้ว่า ERW จะเผชิญกับความท้าทายในธุรกิจโรงแรมในครึ่งหลังของปี แต่การเจรจาต่อสัญญาเช่ากับ Grand Hyatt Erawan และการขยายธุรกิจโรงแรม Hop Inn ยังคงเป็นปัจจัยบวกในระยะยาว ราคาหุ้นที่ปรับตัวลงได้สะท้อนถึงความกังวลเหล่านี้ไปแล้ว ทำให้เป็นโอกาสในการเข้าลงทุน แนะนำ "ซื้อ" ราคาเป้าหมาย 4.30 บาท