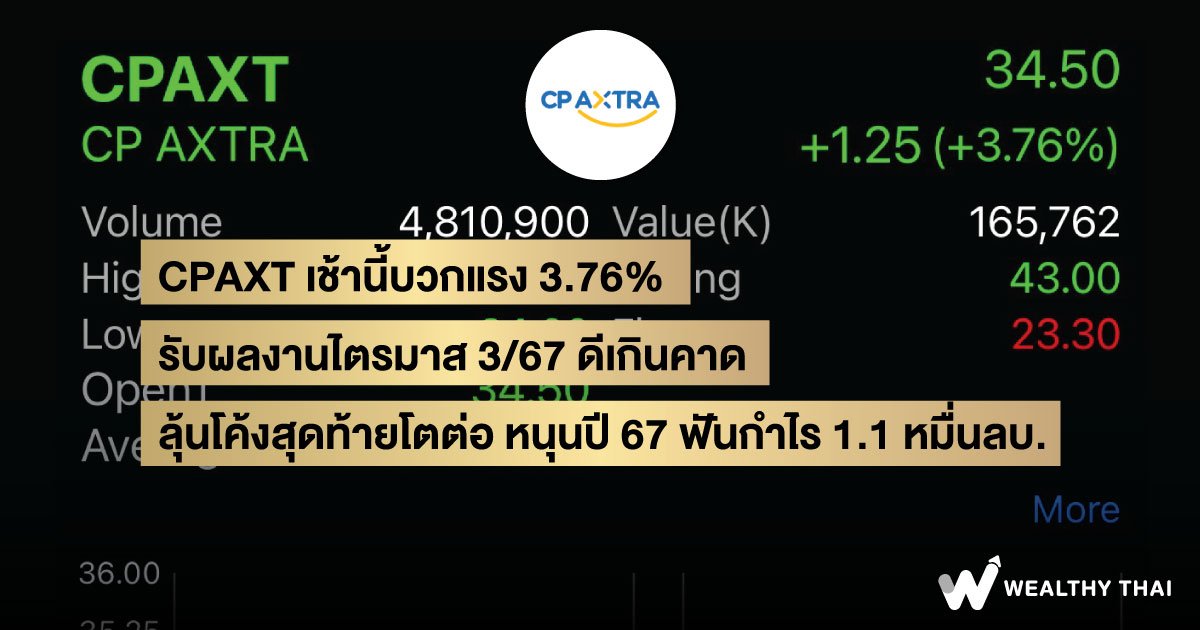

CPAXT เช้านี้บวกแรง 3.76% รับผลงานไตรมาส 3/67 ดีเกินคาด ลุ้นโค้งสุดท้ายโตต่อ หนุนปี 67 ฟันกำไร 1.1 หมื่นลบ.

เปิดตลาดเช้านี้ (8 พ.ย. 67) ราคาหุ้นของ CPAXT หรือ บริษัท ซีพี แอ็กซ์ตร้า จำกัด (มหาชน) ปรับตัวขึ้นโดดเด่น ล่าสุดอยู่ที่ 34.50 บาท เพิ่มขึ้น 1.25 บาท หรือ +3.76% จากวันก่อนหน้า รับกำไรไตรมาส 3/67 เติบโตดีกว่าที่นักวิเคราะห์และตลาดคาดการณ์ไว้

โดย CPAXT รายงายกำไรสุทธิที่ 2 พันล้านบาท ลดลง 10% จากไตรมาสก่อนหน้า แต่เติบโต 16% Yจากช่วงเดียวกันของปีก่อน ซึ่งหากไม่รวมรายการพิเศษจากค่าใช้จ่ายเกี่ยวกับการควบบริษัทและขาดทุนตราสารอนุพันธ์ (หลังหักภาษี) 458 ล้านบาท กำไรปกติจะอยู่ที่ 2.4 พันล้านบาท เติบโต 11% จากไตรมาส 2/67 และ 45% จากไตรมาส 3/66

โดย CPAXT รายงายกำไรสุทธิที่ 2 พันล้านบาท ลดลง 10% จากไตรมาสก่อนหน้า แต่เติบโต 16% Yจากช่วงเดียวกันของปีก่อน ซึ่งหากไม่รวมรายการพิเศษจากค่าใช้จ่ายเกี่ยวกับการควบบริษัทและขาดทุนตราสารอนุพันธ์ (หลังหักภาษี) 458 ล้านบาท กำไรปกติจะอยู่ที่ 2.4 พันล้านบาท เติบโต 11% จากไตรมาส 2/67 และ 45% จากไตรมาส 3/66

ด้านนักวิเคราะห์จากบริษัท หลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด ให้มุมมองว่า ผลประกอบการของ CPAXT ออกมาดีกว่าที่ฝ่ายวิเคราะห์คาด 8% และตลาดคาด 15% ซึ่งปัจจัยหลักๆ มาจากรายได้อื่นสูงกว่าคาด และส่วนแบ่งกำไรดีกว่าคาดเล็กน้อย

สำหรับกำไรปกติในไตรมาส 3/67 ที่เติบโตเด่น 45% จากช่วงเดียวกันของปีก่อน ได้แรงหนุนมาจากยอดขายที่เพิ่มขึ้นตาม SSSG ที่เติบโต ทั้งในธุรกิจค้าส่ง (Makro) ที่เติบโต 1.5% จากไตรมาส 3/66 และธุรกิจค้าปลีก (Lotus’s) ที่เติบโต 2.3% จากไตรมาส 3/66 รวมถึงอัตรากำไรขั้นต้น (GPM) ทั้งกลุ่มที่ดีขึ้น 54bps เมื่อเทียบกับช่วงเดียวกันของปีก่อน

ทั้งนี้ คาดหุ้นตอบสนองเชิงบวกและมีโอกาสทำให้ CPALL ปรับตัวขึ้นตามเพื่อเก็งกำไรผลประกอบการที่จะรายงานวันที่ 13 พ.ย. ซึ่งคาดกำไรปกติจะเติบโตเด่นจากช่วงเดียวกันของปีก่อนเช่นกัน

ขณะที่แนวโน้มไตรมาส 4/67 คาดผลประกอบการเติบโตจากไตรมาส 3/67 และ 4/66 หนุนจากช่วง High Season และกำลังซื้อที่เพิ่มขึ้นจากมาตรการกระตุ้นเศรษฐกิจของรัฐบาล อิงตัวเลข SSSG จากต้นไตรมาส 4/67 จนถึงปัจจุบันยังเติบโตได้ต่อทั้ง Makro และ Lotus’s ในระดับ 1-3% ใกล้เคียงที่ทำได้ในไตรมาส 3/67

ส่วนในด้านของต้นทุน คาด GPM ยังดีขึ้นจากไตรมาส 4/66 ทุกธุรกิจ จากการเพิ่มสัดส่วนสินค้า Private Label, สินค้ากลุ่มอาหารสด อาหารพร้อมทานที่มีอัตราการทำกำไรดีอย่างต่อเนื่อง และมีโอกาสเห็นผลบวกจาก Synergies บางส่วนตั้งแต่ไตรมาส 4/67 หลังการควบรวมบริษัทเสร็จสิ้นแล้ว

อย่างไรก็ตาม กำไรปกติ 9 เดือน ปี 2567 คิดเป็น 67% ของประมาณการปี 2567 ของฝ่ายวิเคราะห์ที่ 1.1 หมื่นล้านบาท เติบโต 21% จากปีก่อน แต่จากแนวโน้มผลประกอบการไตรมาส 4/67 ที่คาดเติบโตจากไตรมาส 3/67 ทำให้เรายังคงประมาณการ

ฝ่ายวิเคราะห์ยังคงคำแนะนำ “ซื้อ” อิงราคาเหมาะสม 39 บาทต่อหุ้น โดยคงมุมมองบวกต่อ CPAXT จากการเติบโตของยอดขายและการบริหารต้นทุนที่ดีหนุนให้การทำกำไรดีขึ้น ในระยะถัดไปคาดหวัง Synergies ภายหลังการควบรวมกิจการ ซึ่งประมาณการปัจจุบันของฝ่ายวิเคราะห์และตลาดส่วนใหญ่ใส่ Synergies ไว้บางส่วน (50-80% ของ Guidance) เป็น Upside Risk หากบริษัททำได้ตามแผน

Most Viewed

Wealth EZ

“ทางเลือก” การลงทุนใหม่ๆ (2)… “Crypto Assets” !!!

Updated 4 hours ago

Sustainability

“Thai ESG” และ “Thai ESSGX”… จะมีการแสดงข้อมูลเชิงลึกเพิ่มเติมในแต่ละส่วน !!!

Updated 1 day ago

Fun of Funds

“ES-CHEQ” ลุย 50 “หุ้นจีน A-Share”... รับ “ศก.ฟื้นตัว” ตอบโจทย์ความมั่งคั่ง “ระยะยาว” !!!

Updated 1 day ago

Follow Us