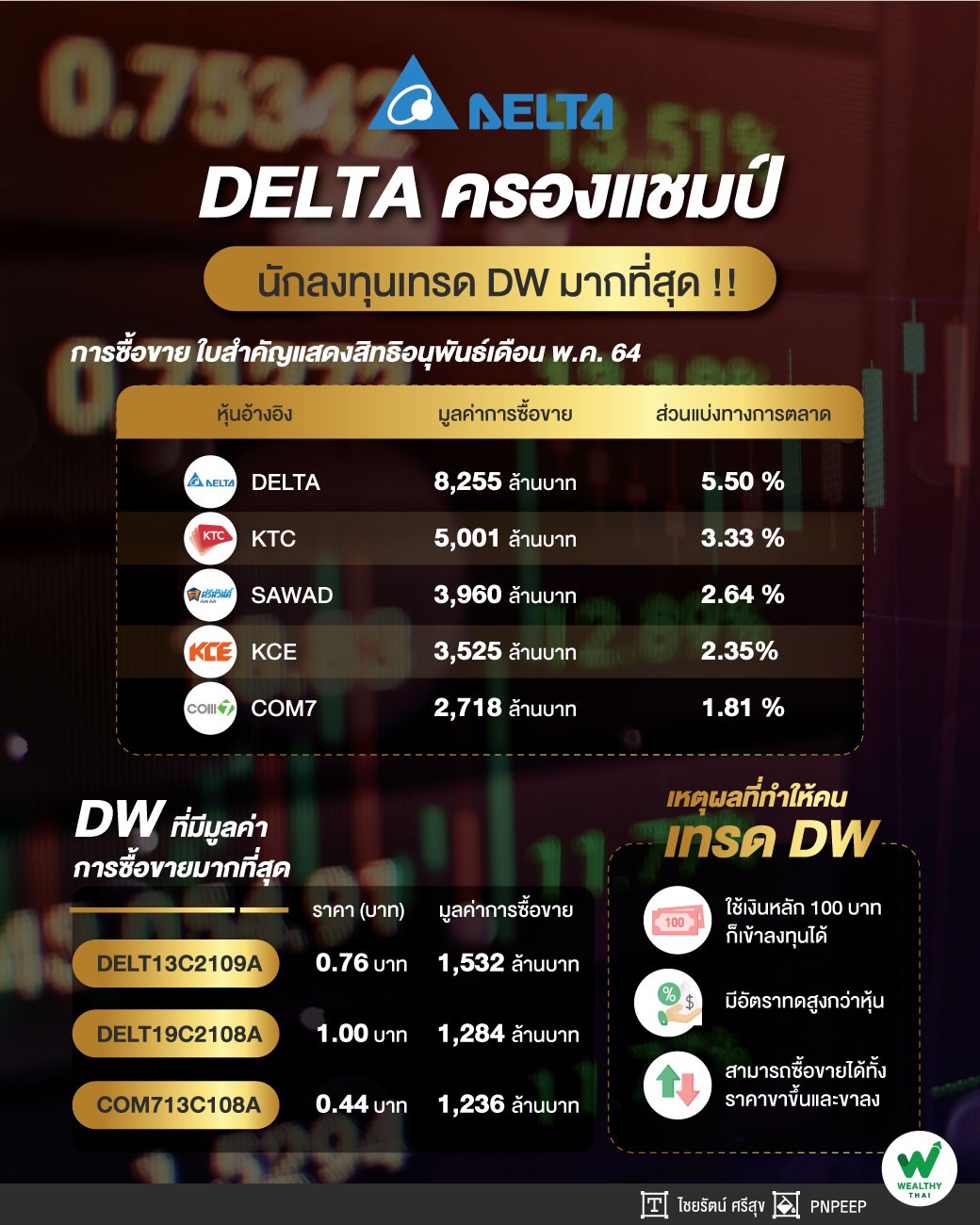

DELTA ครองแชมป์ นักลงทุนเทรด DW มากที่สุด !!

ตลาดหุ้นไทยมีความคึกคักอย่างมากด้วยมูลค่าการซื้อขายมากกว่า 1 แสนล้านบาท และหนึ่งในผลิตภัณฑ์ทางการเงินที่ได้รับความนิยมมากในช่วงที่ผ่านมา คือ ใบสำคัญแสดงสิทธิอนุพันธ์ หรือ DW ที่เครื่องมือทางการเงินที่มีความโดดเด่นในด้านของผลตอบแทนที่สูงด้วยการใข้เม็ดเงินที่น้อยกว่า โดยข้อมูลในเดือนพ.ค.ที่ผ่านมาพบว่านักลงทุนเข้าไปเทรดใน DW ของหุ้นสุดฮอตอย่าง DELTA มากที่สุด

การซื้อขาย DW ยังเป็นไปอย่างคึกคัก โดยเฉพาะในเดือนพ.ค.ที่ภาวะตลาดหุ้นในช่วงนั้นมีความผันผวนสูง ทำให้นักลงทุนหันมาเทรด DW เพราะมีจุดเด่นของการใช้เงินที่น้อยกว่าในการลงทุน และสามารถสร้างกำไรได้แม้ราคาหุ้นอ้างอิงจะปรับลดลง

ตลาดหลักทรัพย์แห่งประเทศไทย ได้รายงานการซื้อขาย DW ในเดือน พฤษภาคม นั้น นักลงทุนเข้ามาเทรด DW ที่อ้างอิงหุ้น บริษัทเดลต้า อีเลคโทรนิคส์ (ประเทศไทย) จำกัด (มหาชน) หรือ DELTA มีการซื้อขายมากที่สุด โดยมีสัดส่วนต่อมูลค่าการซื้อขายถึง 8,255 ล้านบาท คิดเป็น 5.50 % ของสัดส่วนการซื้อขายทั้งหมด รองลงมาคือ KTC มีมูลค่าการซื้อขายอยู่ที่ 5,001 ล้านบาท คิดเป็นสัดส่วน 3.33 % ของมูลค่าการซื้อขายทั้งหมด และ SAWAD มีมูลค่าการซื้อขายอยู่ที่ 3,960 ล้านบาท คิดเป็น 2.64 % ของมูลค่าการซื้อขายทั้งหมด

โดยในเดือน พ.ค. ที่ผ่านมา DW ที่มีมูลค่าการซื้อขายสูงสุด คือ DELT13C2109A มีมูลค่าการซื้อขายที่ 1,532 ล้านบาท DELT19C2108A มูลค่าการซื้อขาย 1,284 ล้านบาท และ COM713C108A มูลค่าการซื้อขาย 1,236 ล้านบาท

TISCO มองรายได้โตต่ำกว่าคาด

ทิศทางของหุ้น DELTA จะมีผลกับการซื้อขาย DW ในระยะต่อไปอย่างมาก เพราะหลายบล.มองว่าราคาหุ้นนั้นเกินปัจจัยพื้นฐาน โดย บล.ทิสโก้ ให้มุมมองกับหุ้น DELTA ว่า บริษัทรายงานผลประกอบการ 1.76 พันล้านบาท เพิ่มขึ้น 105% จากช่วงเดียวกันของปีก่อน และ 11% จากไตรมาสก่อน ตามที่เราและตลาดคาด แต่หากไม่รวมรายการพิเศษ 251 ล้านบาท จากค่าเงินผลประกอบการจะอยู่ที่ 1.51 พันล้านบาท เพิ่มขึ้น 138% จากปีก่อน แต่ลดลง 6% จากไตรมาสก่อน ต่ำกว่าคาด 11% จาก 1) รายได้ที่อ่อนแอกว่าคาด 2) ค่าใช้จ่ายในการขายและบริหารที่สูงกว่าคาด จากปัญหาด้านการขนส่ง และ R&D

ผลประกอบการ 1.76 พันล้านบาท เพิ่มขึ้น 105% YoY และ 11% QoQ

รายได้เพิ่มขึ้นเพียง 4% ต่ำกว่าที่เราคาดโดยอยู่ที่ 1.9 หมื่นล้านบาท หรือ 625 ล้านดอลลาร์ เพิ่มขึ้น 54% YoY และ 6% QoQ เนื่องจากการดำเนินงานที่ดีขึ้น โดยเฉพาะกลุ่ม Cloud Storage, เครือข่ายและอุปกรณ์อุตสาหกรรมกับ EV อัตรากำไรขั้นต้นดีกว่าคาดที่ 21.6% เทียบกับที่เราคาด 21.1% แต่ลดลง QoQ จาก 22% ในช่วง 4Q20

จาก 1) ค่าเงินบาทต่อดอลลาร์ที่แข็งค่าขึ้น 1.3% เป็น 30.3 2) ต้นทุนค่าขนส่งที่เพิ่มขึ้น และ 3) สัดส่วนของผลิตภัณฑ์ที่เปลี่ยนไป ด้านค่าใช้จ่ายเพิ่มขึ้น 6% มากกว่าคาดจากต้นทุนการขนส่ง และ R&D ที่เพิ่มขึ้น 106% YoY จากการผลิตภัณฑ์ให้กับ DELTA Taiwan ด้าน SG&A ต่อยอดขายอยู่ที่ 10.2% เพิ่มขึ้นมากกว่าคาดที่ 9.6% ในขณะที่ R&D ต่อยอดขายอยู่ที่ 4.2% จากที่เราคาด 3.5% ทำให้กำไรจากการดำเนินงานอยู่ที่ 1.35 พันล้านบาท เพิ่มขึ้น 196% YoY แต่ลดลง 14% QoQ

เรายังคงแนะนำให้ “ขาย” โดยมีมูลค่าที่เหมาะสม 213 บาท อิง PER ที่ 32.5 เท่าอิงค่าเฉลี่ย 6ปี +2Std