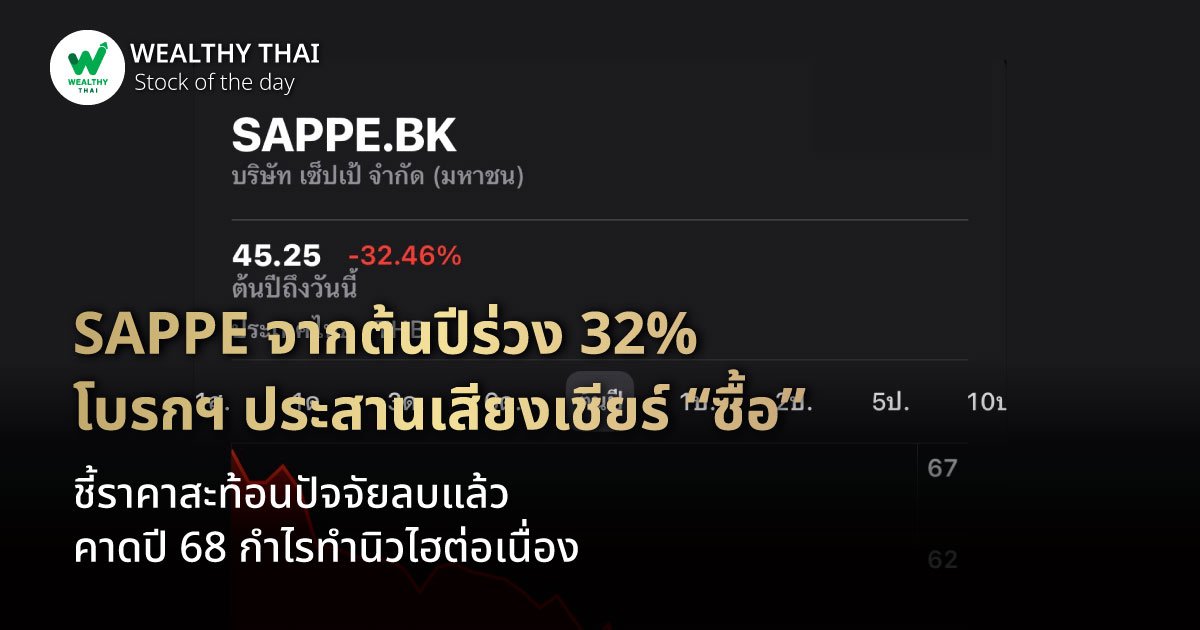

SAPPE จากต้นปีร่วง 32% โบรกฯ ประสานเสียงเชียร์ “ซื้อ” ชี้ราคาสะท้อนปัจจัยลบแล้ว คาดปี 68 กำไรทำนิวไฮต่อเนื่อง

ช่วงที่ผ่านมาราคาหุ้นของ SAPPE หรือ บริษัท เซ็ปเป้ จำกัด (มหาชน) ราคาปรับตัวลดลงอย่างต่อเนื่อง โดยนับจากต้นปี 2568 ราคาหุ้นปรับตัวลงไปแล้ว 32.46% มาอยู่ที่ระดับ 45.25 บาท ในวันที่ 28 ก.พ. 68 ซึ่งนักวิเคราะห์มองว่าราคาหุ้นที่ลดลงได้สะท้อนปัจจัยลบจากกำไรไตรมาส 4/67 ที่อ่อนแอไปแล้ว และคาดการณ์ว่ากำไรในปี 2568 จะทำนิวไฮได้

โดยนักวิเคราะห์จากบริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด ยังคงคำแนะนำ “ซื้อ” หุ้น SAPPE และคงราคาเหมาะสมสิ้นปี 2568 ที่ 82 บาท ราคาหุ้นในปัจจุบันซื้อขายบน PER ปีนี้ต่ำเพียง 11.1 เท่า รวมถึงยังมี Upside gain 55.5% อย่างไรก็ตามแม้ กำไรไตรมาส 4/67 จะออกมาใกล้เคียงกับที่ฝ่ายวิเคราะห์คาด แต่ถือว่าอยู่ในระดับต่ำกว่าที่ตลาดคาด ในเชิงกลยุทธ์ มองว่าราคาหุ้นที่ปรับตัวลงในช่วงที่ผ่านมาสะท้อนปัจจัยลบจากกำไรในไตรมาส 4/67 ที่อ่อนแอไปแล้ว แนะนำทยอยเข้าสะสม

สำหรับแนวโน้มไตรมาส 1/68 เบื้องต้นคาดกำไรปกติสามารถกลับมาเติบโตจากไตรมาส 4/67 และ 1/67 ได้อีกครั้ง หนุนจากการผ่านพ้นช่วง Low season ส่งผลให้ลูกค้ากลับมาสั่งซื้อสินค้ามากขึ้น ประกอบกับการรับรู้ผลของการนำ Mogu Mogu เข้าไปจำหน่ายยังร้าน Costco ในสหรัฐฯ เต็มไตรมาส ขณะที่ GPM คาดสูงขึ้นทั้งจากไตรมาสก่อนหน้าและไตรมาสเดียวกันปีก่อนเช่นกันจาก U-rate ที่ดีขึ้น รวมถึงการรับรู้ผลของราคาต้นทุนการผลิตที่คาดลดลงต่อเนื่องทั้งราคาน้ำตาลและเม็ดพลาสติก

ขณะที่แนวโน้มผลประกอบการในปี 2568 ฝ่ายวิเคราะห์คาดกำไรปกติที่ 1,466 ล้านบาท เพิ่มขึ้น 18.8% จากปีก่อน ทำ New High ได้ต่อ หนุนจาก 1) ยอดขายในยุโรปที่คาดกลับมาเติบโตได้อีกครั้งจากการปรับกลยุทธ์ทางการตลาดใหม่, 2) การรับรู้ผลของการขยายช่องทางการจัดจำหน่ายไปยัง ร้าน Costco ในสหรัฐฯ เต็มปี 3) การออกสินค้าใหม่ไม่ต่ำกว่า 20 SKUs

และ 4) การขยายกำลังการผลิตใหม่ โดยเพิ่มขึ้น 25% จากช่วงเดียวกันของปีก่อน ขณะที่ GPM อาจลดลงเล็กน้อยจากปีก่อน จากการรับรู้ค่าเสื่อมที่เพิ่มขึ้นจากการขยายกำลังการผลิต แต่ประเมินว่าจะสามารถชดเชยได้บางส่วน จากราคาต้นทุนการผลิตที่ปรับตัวลง นอกจากนี้ประมาณการของฝ่ายวิเคราะห์ยังมี Upside จากโอกาสในการได้ BOI ลดหย่อนภาษีเพิ่มเติม ซึ่งจะทำให้ NPM สูงกว่าประมาณกาi

ด้านนักวิเคราะห์จากบริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) ให้คำแนะนำ ซื้อ ราคาเป้าหมาย 70 บาท โดยมองว่าการปรับลงของราคาหุ้น 35% ในช่วง 3 เดือนที่ผ่านมาถือว่ามากเกินไป ฝ่ายวิเคราะห์ยังคงคาดการณ์การเติบโตของำไรต่อหุ้น (EPS) ที่ 12% ในปี 2568 ด้วยความระมัดระวัง โดยได้แรงหนุนจากการเติบโตของยอดขายที่ 10% ซึ่งได้รับแรงหนุนหลักจากทั้งตลาดในไทยและต่างประเทศ พร้อมประเมินอัตรากำไรขั้นต้นทรงตัวจากปีก่อนที่ 46.4% แต่อาจสูงขึ้นได้ เนื่องจากราคาน้ำตาลที่ลดลง

อย่างไรก็ตาม SAPPE เป็นตัวเลือกอันดับต้นๆ ของฝ่ายวิเคราะห์ในกลุ่มเครื่องดื่มเนื่องจากมีการมองเห็นกำไรที่ดีและการประเมินมูลค่า P/E ปี 2568 ที่ 11.8 เท่า ซึ่งไม่มากนัก