Lockdown เจ็บแต่จบ? เช็คเลยหุ้นกลุ่มไหนได้-เสียประโยชน์

ยอดผู้ติดเชื้อในประเทศไทยยังอยู่ระดับหลักหมื่นรายต่อวัน ขณะที่ผู้เสียชีวิตยังอยู่ในระดับสูงอย่างต่อเนื่อง เป็นเหตุให้ภาครัฐต้องออกมาตรการอย่างเข้มงวดยิ่งขึ้น โดยการออกนอกเคหสถานเป็นการ “ห้าม” ซึ่งหากไม่มีความจำเป็นไม่ควรออกจากบ้าน ให้ Work from Home 100% ทั้งภาครัฐ รัฐวิสาหกิจ และเอกชน โดยจะประเมินผล 7 วัน หากยอดยังคงไม่ลด ก็จะมีการยกระดับมาตรการที่เข้มงวดขึ้นอีกครั้ง

ทั้งนี้จากมาตรการที่เข้มงวดมากขึ้นนั้น หากมองมาที่แวดวงของตลาดทุนจะมีผลกระทบอย่างไรบ้าง และนักลงทุนจะรับมือกับสถานการณ์ดังกล่าวแบบไหน หุ้นกลุ่มไหนจะได้รับผลกระทบ หรือผลบวก ทีมข่าว Wealthy Thai หาคำตอบมาให้นักลงทุนแล้ว

Lockdown หากยืดเยื้อ คาด GDP Growth ไทยปี 64 มีโอกาสติดลบ แต่จะกระทบมากหรือน้อย ขึ้นอยู่กับระยะเวลาของการ Lockdown พบหุ้น 6 กลุ่มได้รับผลกระทบระดับมากสุด

โดยนักวิเคราะห์บริษัทหลักทรัพย์ เอเซีย พลัส จำกัด ระบุว่า Lockdown ครั้งนี้เข้มงวดใกล้เคียงไตรมาส 2/2563 หากยืดเยื้อ คาด GDP Growth ไทยปี 64 มีโอกาสติดลบ แต่ก็อาจสร้างความคาดหวังว่าจะสามารถควบคุมการแพร่ระบาด Covid-19 ได้ และแนวโน้มผู้ติดเชื้อค่อยๆ ลดลง เหมือนกับที่เคยเกิดขึ้นแล้วในอดีต ส่วนผลกระทบเชิงลบต่อเศรษฐกิจเกิดขึ้น คือ

ปี 2563 GDP ไทยทั้งปี 2563 หดตัว 6.2% จากปีก่อน หลังจากรัฐบาลประกาศ Lockdown ระยะเวลา 26 มี.ค.-3 พ.ค.63 รวม 38 วัน ในรอบนั้นมูลค่า Real GDP แต่ละไตรมาส เมื่อเทียบกับปีที่แล้ว พบว่า ไตรมาส 1 ลดลง 5.8 หมื่นล้านบาท และงวดไตรมาส 2/63 ลดลงแรงถึง 3.23 แสนล้านบาท และไตรมาส 3-4 ปีที่แล้ว GDP มูลค่า GDP ยังลดลงต่อ เพราะทั่วโลกเผชิญโควิด และนักท่องเที่ยวไม่มีเข้าไทย รวมถึงภาคส่งออกลดลงเพราะ Lockdown ทั่วโลก

ปี 2564 ค่อนข้างแน่ชัดแล้วว่า Downside การปรับลดคาดการณ์ GDP Growth จะเกิดขึ้น และมีโอกาสสูงที่ปีนี้ GDP ไทยอาจจะโตไม่ถึง 1%จากปีก่อน หลังจาก 1.จำนวนผู้ติดเชื้อใหม่รายวันเพิ่มขึ้นทะลุ 1 หมื่นราย จนทำให้ล่าสุด รัฐบาล มีการประกาศคุมเข้มกิจกรรมเศรษฐกิจตั้งแต่ ปลายเดือน มิ.ย. จนถึงล่าสุดเมื่อปลายสัปดาห์ ได้ยกระดับ Lockdown เพิ่มความเข้มงวด เป็น 13 จังหวัด เริ่ม 20 ก.ค.เป็นต้นไป โดยรายละเอียดการคุมเข้มรอบนี้ถือว่าเข้มงวดกว่าไตรมาส 2/64 ทั้งศูนย์การค้าที่ปิด ร้านอาหารในห้างสรรพสินค้า และธนาคารชะลอการให้บริการ และ การขนส่งทั้งทางอากาศ และทางราง จำกัดการบริการ

ทั้งนี้ประเมินจากการ Lockdown แบบเข้มงวดของรอบนี้ กระทบต่อ GDP Growth เศรษฐกิจไทย ช่วงครึ่งหลังปี 64 ประเมินว่า GDP งวดไตรมาส 2-3/64 ประเมินมูลค่าจะลดลงจากปีที่แล้ว คาดจะหดตัวทั้งเมื่อเทียบไตรมาสก่อน และช่วงเดียวกันของปีก่อน และมีโอกาสสูงที่ GDP Growth ทั้งปี 2564 อาจจะต่ำกว่า 1% และอาจจะพลิกกลับมาติดลบ โดยจะกระทบมากหรือน้อย ขึ้นอยู่กับระยะเวลาของการ Lockdown จะยาว นานแค่ไหนเป็นประเด็นที่ต้องติดตาม

ขณะที่การแพร่ระบาดโควิดสายพันธ์เดลต้า ทำให้ประเทศไทยรับมือได้ลำบากกว่าในอดีตมาก สะท้อนได้จากตัวเลขผู้ติดเชื้อใหม่วานนี้อยู่ที่ 1.1 หมื่นราย (สูงสุดเป็นอันดับที่ 2 ของเอเชียตะวันออกเฉียงใต้ และอันดับ 1 ถ้าคิดเทียบกับสัดส่วนประชากร) รวมถึงผู้ป่วยอาการหนัก 3.4 พันราย (สูงสุดเป็นอันดับที่ 8 ของโลก) การเผชิญปัญหาดังกล่าว ส่งผลกระทบต่อเศรษฐกิจ และอาจเห็นมาตการของรัฐบาลคุมเข้มมากขึ้น

ในส่วนตลาดหุ้น เบื้องต้นฝ่ายวิจัยฯ ได้ทำการแบ่งแยกผลกระทบแต่ละ Sector ออกเป็นระดับต่างๆ ทำให้ประเมินผลกระทบต่อตลาดหุ้นได้ละเอียดขึ้น ดังนี้

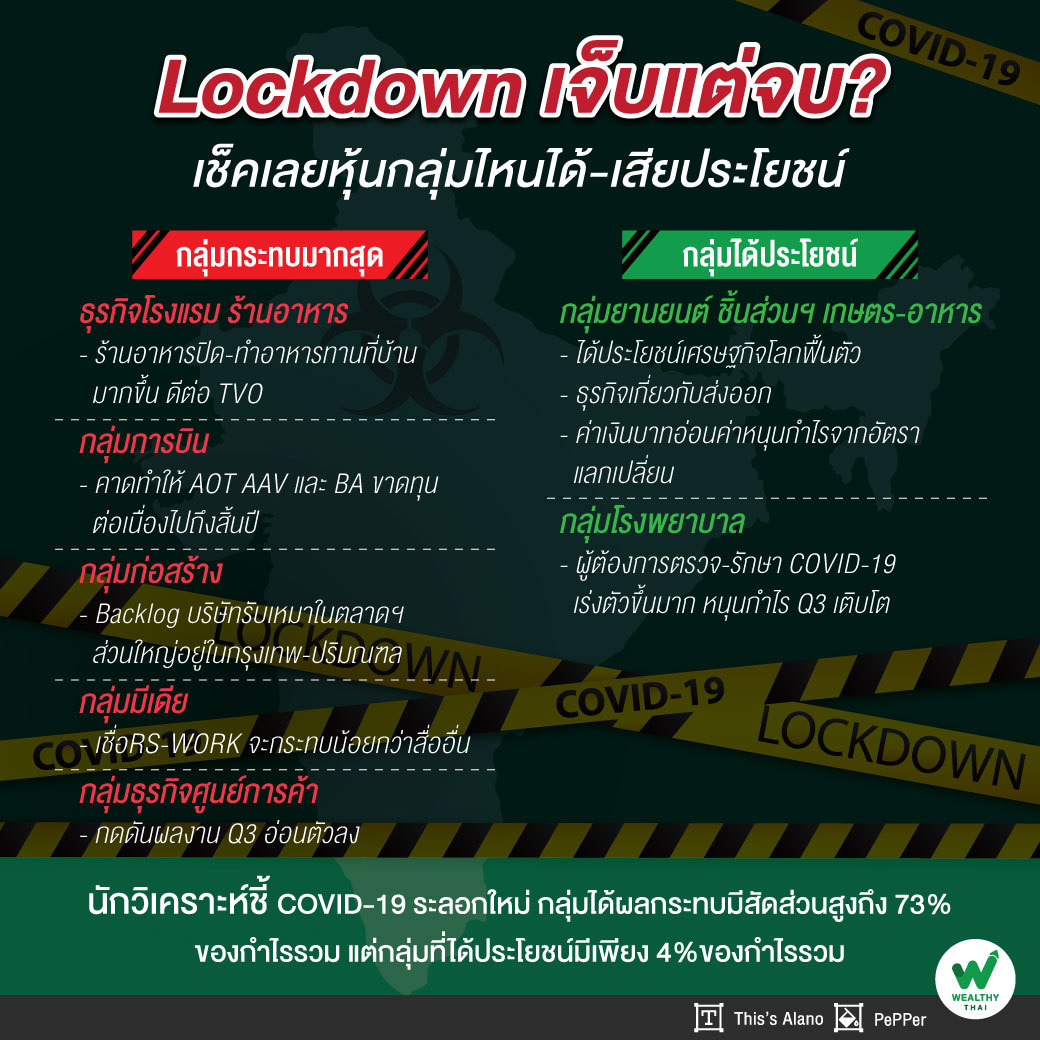

กลุ่มหุ้นที่ได้รับผลกระทบมาก 6 Sector (มีสัดส่วน Market Cap. 26%, มีสัดส่วนกำไร 14%)

ธุรกิจโรงแรม ร้านอาหาร อย่าง M รวมถึง CENTEL (สัดส่วน 59% ของรายได้ปี 2562) และ MINT(สัดส่วนร้านอาหารในไทยราว 12% ของรายได้ปี 2562) เนื่องจากร้านอาหารส่วนใหญ่อยู่ในศูนย์การค้า / ห้างสรรพสินค้า ย่อมได้รับผลกระทบเพิ่มเติม จากเดิมสามารถเปิดเพื่อ Delivery ได้ ขณะที่สถานการณ์ COVID-19 ในไทยที่รุนแรงขึ้น ส่งผลต่อการกลับมานั่งรับประทานอาหารในร้านใช้เวลาอีกสักระยะ

อย่างไรก็ดีสัดส่วนการขายจาก Delivery ไม่ได้สูงมากนัก อีกทั้งการถูกสั่งปิดจากทางราชการ เชื่อว่าจะทำให้การต่อรองเพื่อขอลดค่าเช่าทำได้ง่าย โดยในกลุ่มร้านอาหาร M ที่ไม่มีภาระหนี้สินและมีเงินสดในมือราว 7.7 พันล้านบาท เชื่อเพียงพอผ่านพ้นวิกฤติ หากราคาปรับตัวลงถือว่าน่าสนใจ (52 Week low อยู่ที่ 43.75 บาท) ทั้งนี้ การที่คนใช้ชีวิตอยู่บ้านมากขึ้น ขณะที่ร้านอาหารส่วนใหญ่ไม่ได้เปิด มีโอกาสเห็นการทำอาหารทานที่บ้านมากขึ้น หนุนต่อความต้องการใช้น้ำมันถั่วเหลือง บวกต่อ TVO

กลุ่มการบิน กรณีมาตรการควบคุมการเดินทางล่าสุดของ กบร. ที่ห้ามเที่ยวบิน รับ-ส่งผู้โดยสาร ที่สนามบินดอนเมืองและสุวรรณภูมิ มีผลนับจาก 21 ก.ค. 64 ยกเว้นเส้นทางที่ทำการทดลองเปิดประเทศในปัจจุบัน อาทิ ภูเก็ต และสมุย กรณีดังกล่าวเป็นลบต่อกลุ่มสายการบิน เนื่องจากโอกาสการกลับมาให้บริการที่ล่าช้าออกไป และคาดว่าจะส่งผลให้ AOT AAV และ BA ขาดทุนต่อเนื่องไปถึงสิ้นปี

ทั้งนี้ เชื่อว่าจะสร้าง Downside ต่อประมาณการไม่สูง ภายใต้สมมติฐานในประมาณการปัจจุบันที่ล่าช้ากำหนดการฟื้นตัวผู้ใช้บริการเริ่มนับจากปี 2565 อย่างไรก็ตาม สถานการณ์ดังกล่าวจะส่งผลขาดปัจจัยบวกที่ขับเคลื่อนอุตสาหกรรม จึงคงน้ำหนักลงทุน น้อยกว่าตลาด โดยมีตัวเลือกลงทุนเดียว คือ AOT ที่ได้ประโยชน์มากและเร็วที่สุด เมื่อสถานการณ์ผ่อนคลายให้กลับมาเดินทางได้ปกติ

กลุ่มก่อสร้าง ได้รับผลกระทบโดยตรงตั้งแต่การออกมาตรการปิดแคมป์คนงานและปิดไซต์งานก่อสร้างตั้งแต่วันที่ 28 มิ.ย. 64 เป็นเวลาอย่างน้อย 30 วัน เนื่องจาก Backlog ของบริษัทรับเหมาก่อสร้างในตลาดหลักทรัพย์ อาทิ CK,NWR,SYNTEC,SEAFCO และ PYLON มีสัดส่วนส่วนงานส่วนใหญ่อยู่ในเขตพื้นที่กรุงเทพ-ปริมณฑล ได้แก่งานก่อสร้างรถไฟฟ้าและอาคารขนาดใหญ่ทั้งภาครัฐและเอกชน

โดยผลกระทบยังมีไปตลอดทั้ง Supply Chain ไม่ว่าจะเป็นผู้ผลิตและจำหน่ายวัสดุก่อสร้าง อย่างเหล็กเส้น เหล็กโครงสร้าง ท่อเหล็ก สายไฟ ปูนซีเมนต์ คอนกรีต และวัสดุก่อสร้างอื่นๆที่ใช้ในงานก่อสร้างที่จะต้องลดกำลังการผลิตลงเนื่องจากสินค้าเต็มสต็อก และอาจไม่ได้รับชำระเงินค่าสินค้าตามกำหนดเนื่องจากบริษัทรับเหมาก่อสร้างเองก็ไม่ได้รับเงินค่าก่อสร้างจากผู้ว่าจ้างเช่นเดียวกัน รวมถึงเจ้าของโครงการอสังหาริมทรัพย์ที่อาจเปิดโครงการไม่ได้ตามกำหนด

กลุ่มมีเดีย บริษัทที่ทำธุรกิจสื่อนอกบ้านอย่าง VGI และ PLANB จะได้รับผลกระทบเชิงลบจากนโยบาย Work From Home และการหลีกเลี่ยงกิจกรรมของผู้คนที่อยู่นอกบ้าน ส่งผลต่อจำนวน Eyeball ที่มีต่อป้ายโฆษณา และโฆษณาผ่านรถไฟฟ้าและรถไฟใต้ดินที่ลดลง

อีกทั้งภาวะเศรษฐกิจที่ซบเซาทำให้บริษัทเจ้าของผลิตภัณฑ์ต้องลดค่าใช้จ่ายด้านโฆษณาลง ส่วนสื่อในโรงภาพยนตร์อย่าง MAJOR ก็ได้รับผลกระทบหนักเช่นเดียวกันจากการปิดโรงภาพยนตร์ สำหรับสื่อทีวีอย่าง RS และ WORK น่าจะได้รับผลกระทบน้อยกว่าสื่อประเภทอื่น เนื่องจากข้อจำกัดในการเดินทางออกนอกบ้าน ทำให้เม็ดเงินโฆษณาผ่านสื่อทีวีกลับมาเติบโตได้อีกครั้ง โดยนีลเส็นเปิดเผยตัวเลขเม็ดเงินโฆษณาผ่านสื่อทีวีเดือน มิ.ย. เติบโตขึ้นกว่า 20%YoY และยังครองส่วนแบ่งตลาดโฆษณาอยู่ที่ 61% ของเม็ดเงินโฆษณารวม

กลุ่มธุรกิจศูนย์การค้า นำโดย CPN ประกาศปิดศูนย์การค้าเพิ่มเติม 4 แห่ง รวมเป็น 19 แห่งในจังหวัดพื้นที่ควบคุมสูงสูดและเข้มงวดตามคำสั่งภาครัฐ (กรุงเทพ นนทบุรี นครปฐม สมุทรปราการ สมุทรสาคร ชลบุรี และสงขลา) และยกระดับมาตรการควบคุมเร่งด่วน โดยเปิดให้บริการเฉพาะธุรกิจจำเป็น ได้แก่ ซูปเปอร์มาร์เก็ต (Central Food Hall, Tops Market, Tops Superstore) และร้านขายยา จนถึงเวลา 20.00 น. ระยะเวลาอย่างน้อย 14 วัน ตั้งแต่ 20 ก.ค. 2564 เป็นต้นไป หรือจนกว่าจะมีประกาศเปลี่ยนแปลงจากภาครัฐ ถือเป็น Sentiment เชิงลบ เนื่องจากศูนย์การค้า 19 แห่ง คิดเป็นสัดส่วนมากกว่า 50% ของพื้นที่เช่ารวม และสร้างรายได้ค่าเช่า 60-70% ของรายได้ค่าเช่าธุรกิจศูนย์การค้าปี 2563

ดังนั้นการปิดให้บริการย่อมส่งผลกระทบเชิงลบทั้งในการลดลงของปริมาณคนใช้บริการ (Traffic), การยกเว้นค่าเช่าสำหรับร้านที่ปิดบริการ รวมถึงการให้ส่วนลดค่าเช่าที่เพิ่มมากขึ้นตามสถานการณ์ ทั้งหมดมีผลต่อรายได้ค่าเช่า โดยผลกระทบย่อมกดดันต่อผลประกอบการไตรมาส 3/64 อ่อนตัวลงจากไตรมาส 2/64 แต่จะมากน้อยขึ้นอยู่กับระยะเวลาที่ปิดให้บริการ โดยหากปิด 14 วันตามกำหนด คาดหวังผลที่เกิดขึ้นจะไม่รุนแรงเท่างวดไตรมาส 2/63 ที่ปิดไป 1.5 เดือน จนทำให้กำไรปกติงวดดังกล่าวเหลือเพียง 311 ล้านบาท จึงคงต้องติดตามสถานการณ์ใกล้ชิดต่อไป โดยเฉพาะจำนวนผู้ติดเชื้อรายใหม่และคงค้างว่าจะลดลงหรือไม่ ถือเป็นองค์ประกอบสำคัญในการนำมาพิจารณาการคลาย Lock Down ในลำดับถัดไป รวมถึงต้องติดตามมาตรการภาครัฐว่าจะมีการช่วยเหลือผู้ประกอบการทุกฝ่ายทั้งขนาดเล็กและใหญ่เพื่อบรรเทาผลกระทบที่เกิดขึ้นในครั้งนี้หรือไม่

กลุ่มหุ้นที่ได้รับผลกระทบน้อย 5 Sector (มีสัดส่วน Market Cap. 39% มีสัดส่วนกำไร 59%)

กลุ่มพลังงานและปิโตรเคมี หุ้นโรงกลั่นและน้ำมันถูกกดดันจาก COVID-19 ในประเทศค่อนข้างจำกัด เนื่องจากสัดส่วนกำไรส่วนใหญ่อิงตามการฟื้นตัวของเศรษฐกิจโลกเป็นหลัก ส่วนหุ้นโรงไฟฟ้ากระทบจากการใช้ไฟฟ้าของโรงงานอุตสาหกรรมที่ลดลง หากมาตการ Lockdown ยังยืดเยื้อ

กลุ่มธนาคารพาณิชย์ ระยะสั้นยังไม่เห็น Downside ต่อประมาณการ แต่ยังมีความเสี่ยงหากการฟื้นตัวของเศรษฐกิจช้าลงถือเป็นอีกส่วนที่กดดันการฟื้นตัวของกำไรกลุ่ม ธ.พ.

กลุ่มวัสดุก่อสร้าง อิงตามกำไรของ SCC เป็นส่วนใหญ่ ชึ่งการเติบโตล้อไปกับการฟื้นตัวของเศรษฐกิจโลกเป็นหลัก

กลุ่มเช่าซื้อ คนออกจากบ้านลดลง จะกระทบการออกไปขอสินเชื่อตามสาขาบ้างชั่วคราว แต่ประชาชนยังมีความต้องการใช้สินเชื่อสูงต่อเนื่องในงวดครึ่งหลังปี 64 ขณะที่ AEONTS จะได้รับผลกระทบจากการที่ผู้บริโภคออกจากบ้านลดลง กดดันการใช้บัตรเครดิตและสินเชื่อบุคคลลดลง โดยรวมแล้ว ฝ่ายวิจัยชอบ MTC ราคาเหมาะสม 80 บาท จากแนวโน้มสินเชื่อสุทธิงวดไตรมาส 2/64 เติบโตต่อเนื่อง หนุนแนวโน้มกำไรสุทธิปี 2564 ยังเดินหน้าทำ New high

กลุ่มหุ้นที่ได้รับผลกระทบน้อย หรือได้ผลบวก 4 Sector (มีสัดส่วน Market Cap. 11% มีสัดส่วนกำไร 4%)

กลุ่มโรงพยาบาล ระดับผู้ต้องการตรวจ COVID-19 รวมถึงการรักษา ยังเร่งตัวขึ้นมาก หนุนกำไรไตรมาส 3 เติบโตต่อเนื่องต่อจากไตรมาส 2

กลุ่มยานยนต์ ชิ้นส่วน เกษตร-อาหาร ประเมินได้ผลประโยชน์ทางอ้อม เป็นหุ้นที่ได้ประโยชน์จากภาวะเศรษฐกิจโลกฟื้นตัว และธุรกิจเกี่ยวกับส่งออกทั้งสิ้น โดยค่าเงินบาทอ่อนค่ากว่า 2.1%นับจากต้นเดือนถึงปัจจุบัน จนล่าสุดอยู่ที่ 32.8 บาท/เหรียญฯ หนุนให้มีกำไรจากอัตราแลกเปลี่ยนเพิ่มขึ้น

ดังนั้นภาพรวมผลกระทบกำไรจากประเด็น COVID-19 ระบาดระลอกใหม่ จากมุมมองนักวิเคราะห์พื้นฐานเบื้องต้น มีกลุ่มที่ได้รับผลกระทบราว 73% ของกำไรรวม (กระทบมาก 14% และกระทบน้อย 59%) และมีกลุ่มที่ได้รับผลประโยชน์ราว 4% ส่วนอื่นๆ ที่เหลือ คาดว่ายังเห็นผลกระทบไม่ชัดนัก รวมถึงไม่ได้ทำการศึกษา แสดงให้เห็นว่าภาพรวมตลาดมีหลากหลายกลุ่มอุตสาหกรรมที่ได้รับผลกระทบจาก COVID-19 จำกัด Upside ของ SET Index ให้ปรับตัวขึ้นได้ยาก หากการแพร่ระบาดยังยืดเยื้อ

กลยุทธ์เน้นเลือกหุ้นที่ได้รับผลกระทบจำกัด และยังได้แรงหนุนทางอ้อม อย่างหุ้นโรงพยาบาล BDMS และหุ้นงบไตรมาส 2/64 สวย และยังที่ได้ประโยชน์จากค่าเงินบาทอ่อนค่า MCS, NER เป็น Toppicks

กลุ่มค้าปลีก COM7, SPVI

จากมาตรการควบคุม COVID-19 ของรัฐที่ประกาศออกมาล่าสุด ฝ่ายวิจัยได้รับข้อมูลเพิ่มเติมจาก COM7 และ SPVI บริษัทคาดน่าจะต้องมีการปิดสาขาทั้งหมดใน 13 จังหวัด กรุงเทพ ปริมณฑล และบางจังหวัดภาคใต้ (เหมือนการ Lockdown ช่วงเดือนเม.ย.64) นับจากวันที่ 20 ก.ค.64 (เบื้องต้น 14 วัน) ขณะที่สาขาในพื้นที่ต่างจังหวัดปัจจุบันส่วนใหญ่ยังเปิดได้ปกติ โดยในส่วนของพื้นที่ ที่ต้องปิดสาขาดังกล่าวเชื่อว่าจะชดเชยได้บางส่วนจากช่องทางขายออนไลน์ของทั้ง 2 บริษัท ที่มีความพร้อมมากขึ้น

ทั้งนี้ ฝ่ายวิจัยประเมินผลกระทบกรณีปิดสาขา 1 เดือน ในพื้นที่กรุงเทพ ปริมณฑลดังกล่าว ซึ่งคาดมีสัดส่วนราว 40%-50% ของยอดขายรวม จะกระทบต่อ SSSG ของ COM7 และ SPVI ที่ 3.8% และ 3.3% และมูลค่าพื้นฐานจะลดลง 1.76 และ 0.6 บาท ตามลำดับ ขณะที่ผลกระทบกรณี Lockdown ปิดสาขาทั่วประเทศ 1 เดือน จะกระทบ SSSG ของ COM7 และ SPVI ที่ 8.3% เท่าๆกัน ขณะที่จะกระทบมูลค่าพื้นฐาน 4 และ 1.5 บาท ตามลำดับ

ดังนั้นระยะสั้นประเมินอาจเห็นแรงกดดันต่อราคาหุ้น COM7 และ SPVI จากความกังวลการระบาดที่ยังควบคุมไม่ได้ ทำให้อาจจะมีความเสี่ยงการ Lockdown ในจังหวัดอื่นๆ ที่ขยายวงมากขึ้น แต่ประเมินในกรณีที่ราคาหุ้นมีการปรับฐานแรงกว่าผลกระทบกรณีเลวร้าย (ปิดทั้งประเทศ) เชื่อเป็นโอกาสซื้อลงทุน