AMATA-WHA กอดคอร่วงต่อ วิตกภาษีสหรัฐฯ กระทบลงทุน ฟากโบรกฯ ยังเชียร์ “ซื้อ” มองรายได้ยังแกร่ง รับยอดขายคงค้าง

2 หุ้นนิคมอุตสาหกรรม ได้แก่ AMATA และ WHA ราคายังคงปรับตัวลดลงอย่างต่อเนื่อง คาดนักลงทุนวิตกผลกระทบกรณีสหรัฐฯ ขึ้นภาษีนำเข้าไทยสูง หวั่นกระทบการลงทุน ฟากโบรกฯ ยังเชียร์ “ซื้อ” ทั้งสองหุ้น มองยอดขายคงค้างแปลงเป็นรายได้จากการโอนที่ดินในปีนี้จากข้อตกลงที่มีอยู่แล้ว

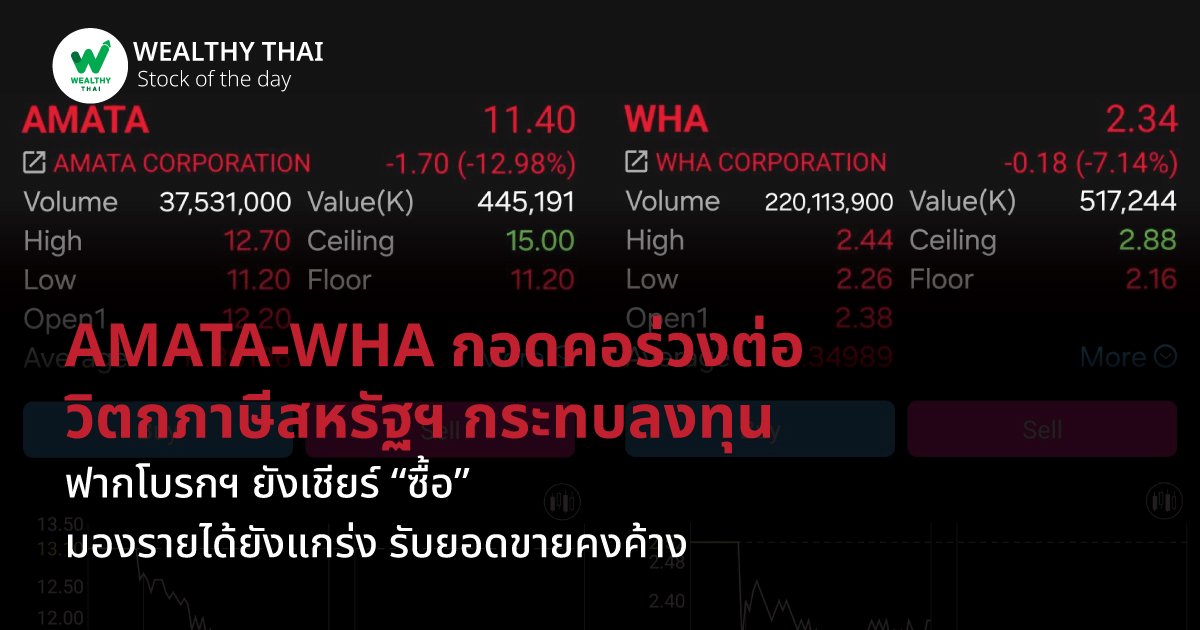

โดยราคาหุ้น บริษัท อมตะ คอร์ปอเรชัน จำกัด (มหาชน) หรือ AMATA ปิดตลาดภาคเช้าที่ระดับ 11.40 บาท ลดลง 1.70 บาท หรือ -12.98% ด้วยมูลค่าซื้อขาย 445.22 ล้านบาท

เช่นเดียวกับ บริษัท ดับบลิวเอชเอ คอร์ปอเรชั่น จำกัด (มหาชน) หรือ WHA ปิดตลาดภาคเช้าที่ระดับ 2.34 บาท ลดลง 0.18 บาท หรือ -7.14% ด้วยมูลค่าซื้อขาย 517.25 ล้านบาท

โดยราคาหุ้น บริษัท อมตะ คอร์ปอเรชัน จำกัด (มหาชน) หรือ AMATA ปิดตลาดภาคเช้าที่ระดับ 11.40 บาท ลดลง 1.70 บาท หรือ -12.98% ด้วยมูลค่าซื้อขาย 445.22 ล้านบาท

เช่นเดียวกับ บริษัท ดับบลิวเอชเอ คอร์ปอเรชั่น จำกัด (มหาชน) หรือ WHA ปิดตลาดภาคเช้าที่ระดับ 2.34 บาท ลดลง 0.18 บาท หรือ -7.14% ด้วยมูลค่าซื้อขาย 517.25 ล้านบาท

ทั้งนี้ บริษัทหลักทรัพย์ ทิสโก้ จำกัด ระบุในบทวิเคราะห์ การปรับตัวลดลงล่าสุดในราคาหุ้นของผู้ประกอบการนิคมอุตสาหกรรมรายใหญ่ โดยเฉพาะ AMATA และ WHA สะท้อนความกังวลของตลาดเกี่ยวกับผลกระทบที่อาจเกิดขึ้นจากภาษีระหว่างประเทศต่อกระแสการลงทุนในอนาคต โดย AMATA ประสบกับการลดลงที่ชัดเจนมากกว่า WHA ทั้งนี้ เชื่อว่าส่วนหนึ่งของการลดลงอย่างรุนแรงของ AMATA เกี่ยวข้องกับการมีโครงการในลาว ซึ่งเผชิญกับอัตราภาษีที่สูงกว่า อย่างไรก็ตาม เนื่องจากโครงการในลาวยังอยู่ในระยะเริ่มต้น ไม่คาดว่าจะมีการสร้างยอดจองที่มีนัยสำคัญภายในปีปัจจุบัน แม้จะมีความกังวลเหล่านี้ เชื่อว่าผลกระทบเชิงลบโดยตรงต่อนิคมอุตสาหกรรมไทยอาจมีจำกัด ฐานลูกค้าส่วนใหญ่ของทั้งสองบริษัทประกอบด้วยผู้ผลิตจากจีนมากกว่า 80% สำหรับ AMATA และมากกว่า 65% สำหรับ WHA โดยเฉพาะอย่างยิ่ง จีนเผชิญกับการเพิ่มขึ้นของภาษีรวม 54% ซึ่งสูงกว่าไทย (36%) อย่างมีนัยสำคัญ ซึ่งควรจะยังคงจูงใจให้มีการย้ายการลงทุนจากจีน

นอกจากนี้ ความกังวลเกี่ยวกับภาษีสหรัฐฯ ที่อาจส่งผลกระทบต่อการส่งออกจากไทยดูเหมือนจะมีน้อย เนื่องจากลูกค้าสหรัฐฯ คิดเป็น 10% หรือน้อยกว่าของยอดขายที่ดิน และการลงทุนของพวกเขาส่วนใหญ่มุ่งเน้นกิจกรรมที่ไม่เกี่ยวข้องกับการส่งออก นอกจากนี้ อัตราภาษีในสถานที่ที่แข่งขันกันเช่นเวียดนามและลาวค่อนข้างสูงกว่าในไทย ซึ่งอาจทำให้ไทยเป็นจุดหมายปลายทางที่น่าดึงดูดมากขึ้นสำหรับการย้ายฐานการผลิต ในขณะที่ความรู้สึกในระยะใกล้มีความไม่แน่นอนเกี่ยวกับอัตราการลงทุน แนวโน้มระยะยาวของการย้ายฐานการผลิตออกจากจีนยังคงอยู่ ทำให้ไทยอยู่ในตำแหน่งที่ได้เปรียบ

ทั้งนี้ ราคาเป้าหมายปัจจุบันของ บล.ทิสโก้ ได้รับการสนับสนุนจากยอดขายคงค้างที่มีอยู่ ซึ่งคาดว่าจะแปลงเป็นรายได้จากการโอนที่ดินในปีนี้ เนื่องจากข้อตกลงมีอยู่แล้ว อย่างไรก็ตาม ยอมรับว่าความวิตกกังวลของนักลงทุนเกี่ยวกับกระแสการลงทุนในอนาคตอาจยังคงอยู่ ซึ่งอาจทำให้ความคาดหวังในการเติบโตของภาคส่วนลดลงและก่อให้เกิดความเสี่ยงต่อเป้าหมายยอดจองที่ดินเมื่อปีดำเนินไป อย่างไรก็ดี ยังคงให้คำแนะนำ "ซื้อ" สำหรับ AMATA และ WHA โดยมูลค่าที่เหมาะสมเท่ากับ 35.00 บาท และ 4.90 บาท แต่ระบุว่าความไม่แน่นอนเกี่ยวกับการขายล่วงหน้านี้เป็นปัจจัยสำคัญที่ต้องติดตาม

Most Viewed

Sustainability

“Thai ESG” และ “Thai ESSGX”… จะมีการแสดงข้อมูลเชิงลึกเพิ่มเติมในแต่ละส่วน !!!

Updated 7 hours ago

Wealth EZ

“ทางเลือก” การลงทุนใหม่ๆ (2)… “Crypto Assets” !!!

Updated 16 hours from now

Fun of Funds

“ES-CHEQ” ลุย 50 “หุ้นจีน A-Share”... รับ “ศก.ฟื้นตัว” ตอบโจทย์ความมั่งคั่ง “ระยะยาว” !!!

Updated 14 hours ago

Where to put your money

“วิศวกรรมศาสตร์” ผสานศาสตร์ “การวางแผนการเงิน”... สร้าง “พิมพ์เขียวชีวิต” ที่แม่นยำ ถูกต้อง และวัดผลได้ !!!

Updated 1 day ago

Fund Move

บลจ.กสิกรไทย ตอกย้ำผู้นำธุรกิจจัดการลงทุนไทย กวาด 17 รางวัลการันตีความเป็นเลิศจากเวทีไทยและสากล

Updated 1 day ago

Follow Us