ฉายภาพ! อสังหาฯแบรนด์ไหน ช่วงเวลาต่อจากนี้ไป..จะน่าสนใจที่สุด

มาตรการกระตุ้นกลุ่มธุรกิจอสังหาริมทรัพย์ได้ทยอยประกาศออกมาอย่างต่อเนื่อง เช่นก่อนหน้านี้มีเรื่องการออกวีซ่า long-term resident visa เป็นการกำหนดวีซ่าประเภทใหม่ เพื่อรองรับชาวต่างชาติที่มีศักยภาพสูง และต้องการเป็นผู้พำนักอาศัยในระยะยาวซึ่งเชื่อกันว่าการกระตุ้นเศรษฐกิจให้กับประเทศได้ และล่าสุดกรณีที่ธนาคารแห่งประเทศไทย (ธปท.) ประกาศผ่อนคลายมาตรการLTV

โดยกำหนดให้เพดานอัตราส่วนเงินให้สินเชื่อต่อมูลค่าหลักประกัน (LTV Ratio) เป็น 100% (กู้ได้เต็มมูลค่าหลักประกัน) สำหรับสินเชื่อที่อยู่อาศัยปล่อยใหม่ รวมถึงการ Refinance และสินเชื่อ Top-up) สำหรับกรณีบ้านที่มูลค่าต่ำกว่า 10 ล้านบาทตั้งแต่สัญญากู้หลังที่ 2 เป็นต้นไป

สำหรับบ้านหลังที่ 1 ที่มีมูลค่าต่ำกว่า 10 ล้านบาท มีเพดาน LTV Ratio 100% รวมสินเชื่ออื่นที่เกี่ยวเนื่องกับสินเชื่อที่อยู่อาศัย หรือ Topup อีก 10% ตามเดิม) และบ้านราคาเกิน 10 ล้านบาทขึ้นไป ที่มีสัญญากู้ตั้งแต่หลัง 1 เป็นต้นไป สำหรับสัญญาเงินกู้ที่ทำสัญญาตั้งแต่ 20 ต.ค. 64 – 31 ธ.ค. 65

ทั้งนี้หุ้นในกลุ่มอสังหาฯกลับมาได้รับความสนใจของตลาดอีกครั้ง หลังจากในช่วงที่ผ่านมาขาดความน่าสนใจไปพอควร เพราะไม่มีปัจจัยบวกใหม่ๆมากระตุ้นเลยมิหนำซ้ำยังโดนการระบาดของโควิด19 เล่นงานจน บริษัทอสังหาฯบางแห่งได้รับผลกระทบด้านยอดขายและยอดการเปิดโครงการใหม่ๆต้องชะลอออกไป แต่ประเด็นดังกล่าวจะสร้างความน่าสนใจให้กับกลุ่มอสังหาฯมาน้อยแค่ไหน Wealthy Thai จะพาไปดู

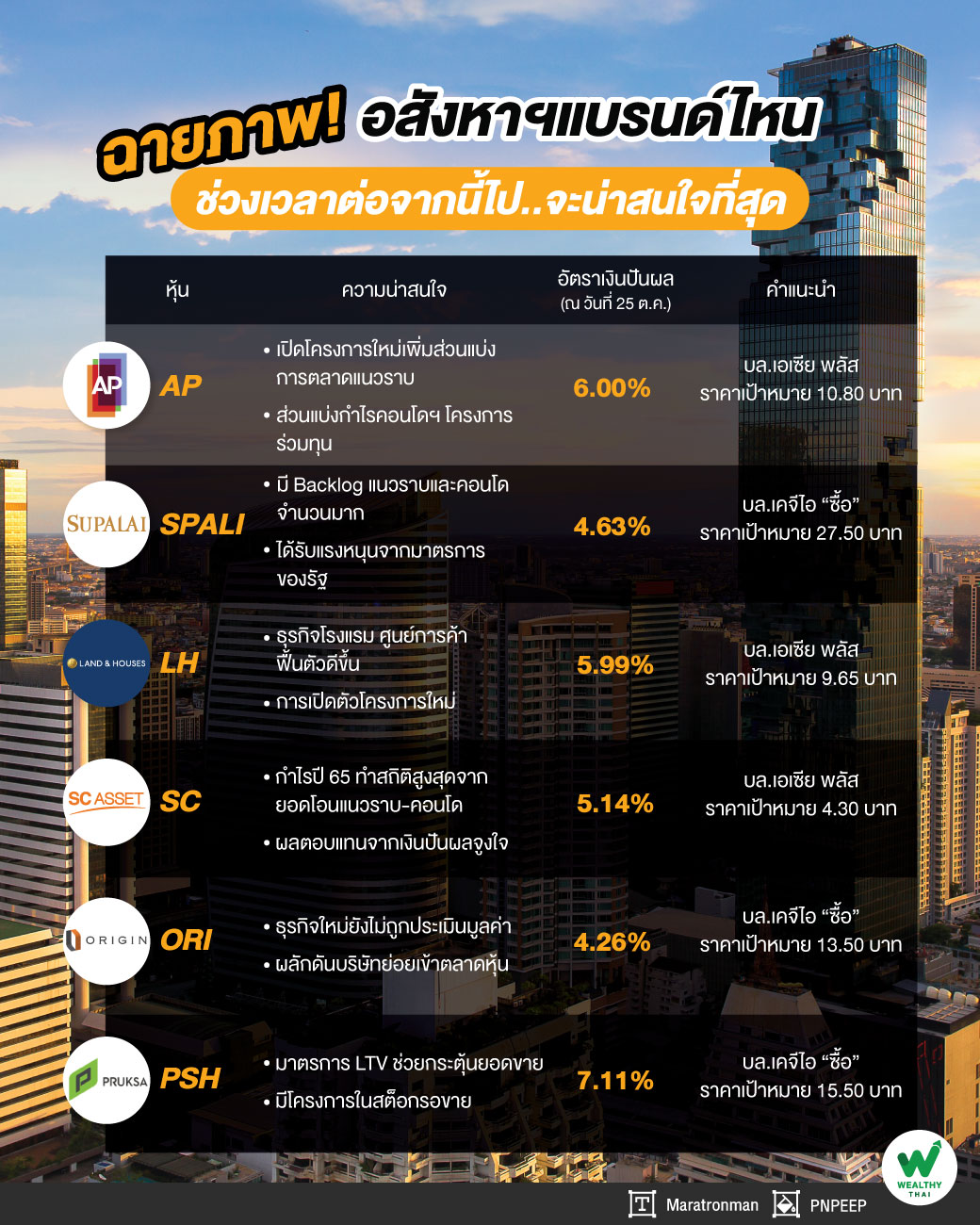

บริษัทหลักทรัพย์ เอเซีย พลัส จำกัด ฝ่ายวิจัยมีมุมมองเชิงบวกต่อการผ่อนคลายเกณฑ์ข้างต้น ย่อมส่งผลดีต่อทั้งผู้ซื้อและผู้ขาย โดยการปลดล็อก LTV ครั้งนี้ ช่วยให้ผู้ซื้อสามารถเข้าถึงที่อยู่ศัยได้ง่ายขึ้น และเอื้อประโยชน์ต่อผู้ต้องการซื้อและกู้เพื่อมีบ้านหลังที่ 2 ขึ้นไปมากสุด เนื่องจากเกณฑ์เดิมสำหรับกลุ่มบ้านหลังที่ 2 ถูกจำกัดด้วย LTV ให้กู้น้อยลง เพราะ LTV เดิมต้องวางเงินดาวน์ระหว่าง 10-20% หรือกู้ได้ 80-90%

ดังนั้นการผ่อนคลายเกณฑ์กำหนดให้ LTV 100% ซึ่งหมายถึงกู้ได้ 100% เชื่อว่าจะกระตุ้นตลาดที่อยู่อาศัยโดยเฉพาะกลุ่มคอนโดฯ ซึ่งถูกมองว่ามีสัดส่วนการซื้อบ้านหลังที่ 2 และซื้อเพื่อลงทุนรวมถึงเก็งกำไรรวมอยู่ด้วย แต่อย่างไรก็ดีภายใต้สถานการณ์โควิด-19 ที่เกิดขึ้น ทำให้พฤติกรรมผู้ต้องการซื้อที่อยู่อาศัยบางกลุ่ม มีการเปลี่ยนแปลงไปสนใจสินค้าแนวราบมากขึ้น ส่งผลให้กลุ่มแนวราบ ก็มีโอกาสถูกเลือกเป็นบ้านหลังที่ 2 ด้วย

สำหรับฝั่งผู้ประกอบการพัฒนาที่อยู่อาศัยก็ได้รับประโยชน์ โดยทำให้ Backlog (รวมJV) สิ้นไตรมาส 2/64 ราว 2.16 แสนล้านบาทในมือของผู้บริษัทจดทะเบียน 18 ราย ที่เป็นส่วนที่รอรับรู้รายได้ปี 2565 ราว 9.1 หมื่นล้านบาท (เป็น Backlog ของบริษัทเอง 4.6 หมื่นล้านบาท และของกลุ่ม JV อีกราว 4.5 หมื่นล้านบาท) สามารถโอนฯ ได้ง่ายขึ้น รวมถึงการขายสต๊อกสร้างเสร็จพร้อมโอนฯ ของกลุ่มคอนโดฯ สิ้นไตรมาส 2/64 ที่มีอยู่ราว 1.2 แสนล้านบาท (ยังไม่ได้รวมคอนโดฯ ใหม่ที่จะเสร็จงวด 2H64 และ ปี 2565) มีโอกาสระบายออกได้มากขึ้นเช่นกัน

ทั้งนี้ฝ่ายวิจัยประเมินกลุ่มบริษัทที่ได้ประโยชน์มากสุด ประกอบด้วย กลุ่มบริษัทที่มี Backlog ระดับสูงที่พร้อมโอนฯ ปี 2565 ได้แก่ ORI, SPALI, PSH, AP, SIRI เป็นต้น รวมถึงกลุ่มที่มีสต๊อกคอนโดฯ สร้างเสร็จพร้อมโอนฯ สูง ได้แก่ ANAN, SPALI, QH,LH, SIRI และกลุ่มที่มีแผนโอนฯ กรรมสิทธิ์คอนโดฯ ใหม่หลายโครงการปีหน้า เช่น ORI ,ANAN, SIRI, PSH, SPALI, AP และ SC

ประเด็นบวกเรื่อง LTV ย่อมสร้าง Sentiment บวกและแรงเก็งกำไรให้กับหุ้นกลุ่มอสังหาฯ ประกอบกับผลประกอบการที่จะฟื้นตัวตั้งแต่ไตรมาส 4/64 ขณะที่ราคาหุ้นกลุ่มฯ มีValuation ที่ไม่แพง และอัตราผลตอบแทนจากเงินปันผลจูงใจมากกว่า 4-5% ต่อปีจึงแนะนำเข้าลงทุนสะสม เลือกหุ้นเด่นที่มีพอร์ตกระจาย, upside เกิน 15% และ Div Yield เกิน 5%ได้แก่ AP, SPALI, LH และ SC

บริษัทหลักทรัพย์ เคจีไอ (ประเทศไทย) จำกัด (มหาชน) ปรับเพิ่มน้ำหนักหุ้นกลุ่มอสังหาริมทรัพย์เป็น Overweight เนื่องจากเราคาดช่วงที่เลวร้ายที่สุดได้ผ่านพ้นไปแล้ว ซึ่งหลังจากที่หุ้นกลุ่มนี้ต้องเผชิญอุปสรรคหลายประการ เช่นการเลื่อนเปิดโครงการใหม่, และการปิดแคมป์ก่อสร้างในเดือนกรกฎาคม 64 โดยจะเริ่มเห็นสัญญาณการฟื้นตัวอย่างชัดเจนมากขึ้นตั้งแต่ไตรมาส 4/64 เป็นต้นไป ซึ่งจะช่วยสร้างสภาวะเชิงบวกให้กับราคาหุ้นในกลุ่ม

แนะนำให้นักลงทุนระยะยาวซื้อสะสมหุ้นอสังหาริมทรัพย์เพื่อเกาะกระแสบวก และปัจจัยพื้นฐานที่มีแนวโน้มจะฟื้นตัวดีขึ้นไปจนถึงปี 65 เราชอบหุ้นที่ยังมีแผนลงทุนอย่างต่อเนื่อง, มียอดขายโครงการประเภทอาคารสูงโดยไม่มีประเด็นเรื่องสินค้าล้าสมัย, รายได้และ backlog มีแนวโน้มแข็งแกร่งชัดเจนในปี 64-65 หุ้นเด่นของเราในกลุ่มนี้ได้แก่ ORI แนะนำซื้อ ราคาเป้าหมาย 13.50 บาท SPALI ราคาเป้าหมาย 27.50 บาท, AP แนะนำซื้อ ราคาเป้าหมาย 11.50 บาท และ PSH แนะนำซื้อ ราคาเป้าหมาย 15.50 บาท